Hoje proponho uma discussão sobre a mudança de cenário da Bolsa brasileira ao longo dos últimos meses. Quero explicar por que, mesmo com o enfraquecimento dos principais gatilhos de valorização, seguimos construtivos com essa classe de ativos.

E, claro, como você pode aproveitar os argumentos para manter ou revisar sua estratégia de investimento.

Expectativa e preços em alta

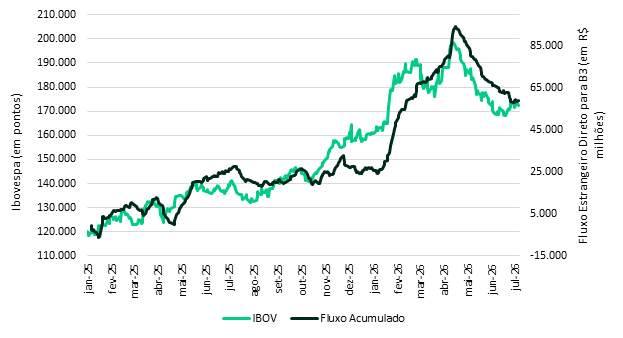

O início do ano foi bastante positivo para a renda variável brasileira. O Ibovespa chegou a acumular valorização de 23,3% em reais e impressionantes 35,6% em dólares, desempenho impulsionado principalmente pelo forte fluxo de capital estrangeiro.

O Brasil, assim como outros mercados emergentes, foi beneficiado por um movimento global de diversificação de portfólio.

Diante das incertezas em relação aos ativos americanos, investidores internacionais passaram a buscar mercados descontados, favorecendo países como o Brasil.

Performance do Ibovespa x Fluxo Estrangeiro Direto na B3

Entretanto, essa dinâmica perdeu força ao longo do semestre. A partir de meados de abril, o fluxo global começou a retornar para os Estados Unidos, impulsionado pelo forte desempenho das empresas ligadas ao tema da Inteligência Artificial.

Os mercados são fortemente influenciados por narrativas e, naquele momento, a história da diversificação global deu lugar ao entusiasmo com a IA.

Como consequência, o fluxo estrangeiro para a Bolsa brasileira perdeu intensidade, retirando um dos principais vetores de valorização do mercado.

Juros, um gatilho que ficou para depois

Outro fator que sustentava a visão construtiva para a Bolsa era a expectativa de início do ciclo de queda da taxa Selic. No começo do ano, o mercado projetava que os juros poderiam encerrar o período próximos de 12%.

Esse cenário, no entanto, foi adiado. O aumento das tensões geopolíticas, especialmente no conflito entre EUA e Irã, elevou as preocupações com a inflação global.

No Brasil, a deterioração das expectativas fiscais também contribuiu para reduzir significativamente o espaço para cortes de juros.

Juros elevados por mais tempo afetam a Bolsa de diferentes maneiras. A primeira, e talvez mais importante para a economia real, ocorre sobre os resultados das empresas.

Custos financeiros mais altos pressionam o lucro das companhias, reduzem a rentabilidade de novos projetos e elevam o custo de capital, especialmente para empresas mais alavancadas.

Além disso, taxas elevadas tornam a renda fixa mais atrativa, aumentando a competição por recursos com a renda variável.

Então, por que o otimismo com a Bolsa?

Essa é uma pergunta natural.

Se os dois principais gatilhos de valorização — fluxo estrangeiro e expectativa de queda dos juros — perderam força, por que ainda mantemos uma visão construtiva para as ações brasileiras?

A resposta é simples: preço.

Junto com a saída do capital estrangeiro, as cotações também recuaram de forma significativa.

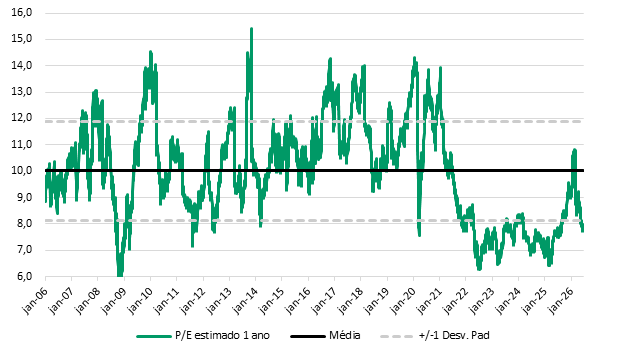

Antes da correção, o Ibovespa negociava próximo de sua média histórica de múltiplo Preço/Lucro projetado para os próximos 12 meses, em torno de 10,4 vezes.

Após a queda recente, esse múltiplo voltou para aproximadamente 7,8 vezes, próximo da banda inferior de um desvio-padrão da média histórica.

Esse nível indica que as ações brasileiras voltaram a negociar em patamares historicamente baratos.

Preço/Lucro projetado de 12 meses do Ibovespa

Em outras palavras, o investidor perdeu parte dos gatilhos de curto prazo, mas ganhou margem de segurança.

Sob a ótica histórica, a relação entre risco e retorno voltou a ser bastante favorável, o que justifica a manutenção de uma posição neutra — e construtiva — para a Bolsa brasileira, mesmo em um ambiente macroeconômico mais desafiador.

Leia também:

Quando o investidor brasileiro volta?

O investidor local continua extremamente subalocado em renda variável.

As elevadas taxas de juros aumentaram significativamente a atratividade da renda fixa, direcionando a poupança dos brasileiros para ativos mais conservadores e provocando resgates expressivos dos fundos de ações.

Desde 2020, quando o interesse pela Bolsa atingiu seu pico, a participação dos fundos de ações na indústria de fundos caiu de aproximadamente 14% para apenas 8,8%.

Em termos nominais, o patrimônio desses fundos recuou de R$ 765 bilhões para R$ 718 bilhões até abril de 2026, enquanto o restante da indústria continuou crescendo, especialmente os fundos de renda fixa, que vêm registrando captações recordes.

Esse quadro mostra que ainda existe um importante potencial de retorno do investidor local para a Bolsa.

No entanto, esse movimento dependerá de um ambiente macroeconômico mais favorável, marcado por uma trajetória consistente de queda dos juros, melhora da confiança e redução da percepção de risco em relação aos ativos brasileiros.

Relação risco-retorno segue favorável

Minha visão para a Bolsa mudou ao longo do semestre, assim como a do time de Research da EQI.

No início do ano, estávamos otimistas porque existiam gatilhos claros para uma reprecificação dos ativos, como o forte fluxo estrangeiro e a expectativa de queda dos juros. Hoje, esses catalisadores perderam intensidade.

Por outro lado, a correção recente tornou as ações significativamente mais baratas. Em outras palavras, perdemos parte dos gatilhos, mas ganhamos preço.

É justamente essa combinação que sustenta nossa visão atual. Embora o potencial de valorização no curto prazo dependa de novos catalisadores, acreditamos que o investidor está sendo remunerado para assumir risco, uma vez que as ações brasileiras voltaram a negociar em níveis historicamente descontados.

Em momentos como este, o preço passa a ser o principal argumento para se permanecer exposto à renda variável.