O El Niño voltou. O fenômeno foi oficialmente confirmado pela NOAA e pelo INMET, e as projeções mais recentes apontam probabilidade crescente de que este episódio alcance intensidade forte a muito forte ao longo do segundo semestre.

O Climate Prediction Center (CPC) da NOAA coloca em mais de 95% a chance de persistência das condições do fenômeno até pelo menos o início de 2027. A principal incerteza não é mais se ele vai ocorrer, mas quão intenso ele será.

E os modelos climáticos mais recentes apontam para um evento fora do padrão.

Para entender o que está em jogo, vale recuar um passo. O El Niño é o aquecimento anômalo das águas do Oceano Pacífico equatorial que reorganiza ventos e umidade atmosférica em escala global.

Faz parte de um sistema que alterna entre três fases: a quente (El Niño), a fria (La Niña) e a neutra. O episódio atual sucede ao de uma La Niña que vigorou até o início de 2026 e representa uma reversão relevante das condições que os mercados vinham precificando.

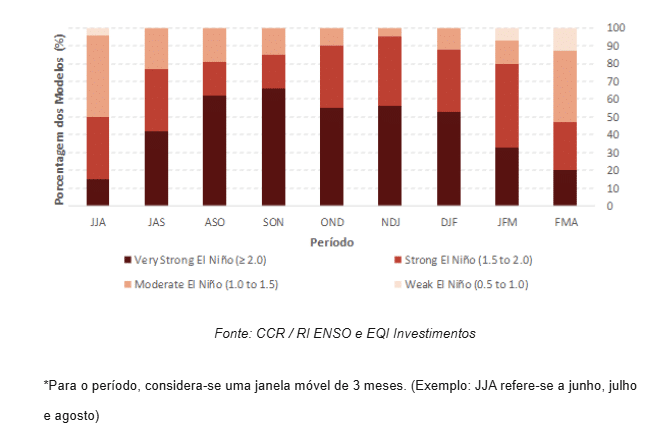

Porém, nem todo El Niño é igual: o fenômeno é classificado por faixas de aquecimento, partindo de fraco (acima de 0,5°C) até a categoria muito forte, acima de 2°C, popularmente chamada de Super El Niño.

Episódios nesse patamar historicamente produzem impactos desproporcionalmente maiores, com quebras de safra mais severas, maior frequência de eventos extremos e efeitos mais duradouros.

O gráfico abaixo mostra que a probabilidade de atingir um Super El Niño cresce ao longo do segundo semestre e se concentra justamente entre novembro de 2026 e janeiro de 2027, pico esperado do evento e janela mais sensível para o calendário agrícola brasileiro.

Os efeitos no Brasil

Por aqui, os efeitos do fenômeno são regionalmente assimétricos. A dinâmica atmosférica tende a provocar chuvas intensas no Sul e estiagens no Norte e no Nordeste, enquanto Centro-Oeste e Sudeste oscilam conforme a intensidade do evento.

Vale notar que o excesso de chuva no Sul também não é benigno para a agricultura: o encharcamento do solo, o aumento da incidência de doenças fúngicas e as dificuldades operacionais nas colheitas podem frustrar safras mesmo sem seca.

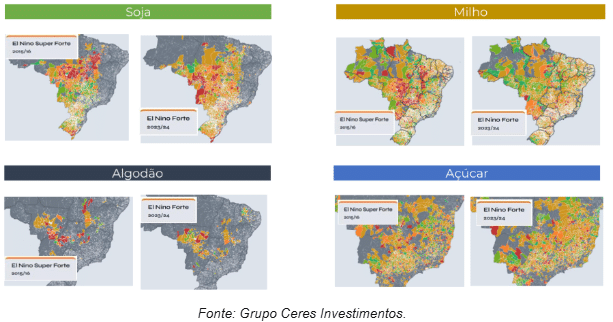

Em episódios mais fortes, esses efeitos se amplificam e a margem para que o campo absorva os choques sem perdas produtivas relevantes se estreita consideravelmente, como indicam as imagens a seguir.

O canal de transmissão para a inflação é direto

A janela crítica para o agronegócio brasileiro é o período entre outubro e março, que coincide com o plantio e o desenvolvimento das principais culturas de verão, incluindo soja e milho primeira safra.

Quando a produção desses grãos recua, o efeito se propaga em ondas: primeiro, nos preços no campo; depois, nas gôndolas; e, por fim, na pecuária, via custo de ração.

O Estudo Especial nº 57 do Banco Central, que modelou o impacto climático sobre a inflação de alimentos, estimou que, durante o forte El Niño de 2015/2016, a contribuição do fenômeno para a alimentação em domicílio acumulou mais de 11 pontos percentuais ao longo de quatro trimestres, o que ilustra bem a magnitude potencial de um episódio severo.

Há ainda um segundo canal que merece atenção: a energia elétrica.

Numa matriz que ainda depende de forma relevante das hidrelétricas, a estiagem no Centro-Oeste e no Norte reduz os níveis dos reservatórios e aciona as termelétricas, com repasse direto à tarifa.

O encarecimento da energia não fica restrito ao item na cesta do consumidor: ele se espalha pelos custos industriais e comerciais e alimenta a inflação de serviços de forma difusa.

É nesse contexto que o Banco Central enfrenta um complicador adicional. O Relatório de Política Monetária mais recente já incorpora um El Niño forte ao cenário de referência, com impacto altista concentrado no final de 2026 e nos três primeiros trimestres de 2027.

Em um ambiente em que as expectativas de inflação já estão desancoradas e a convergência para a meta segue incerta, um choque climático dessa magnitude torna ainda mais custosa qualquer sinalização de afrouxamento.

O Copom não pode ignorar um choque de oferta que se materializa gradualmente e com persistência conhecida: ao contrário de um evento pontual, o El Niño opera por meses, com pico de intensidade projetado para o fim do ano e efeitos sobre preços que se prolongam além do fenômeno em si.

O clima, nesse caso, não é ruído passageiro. É uma restrição concreta ao espaço de manobra da política monetária num momento em que esse espaço já é estreito.

Em momentos de maior incerteza, empresas com geração consistente de caixa, baixo endividamento e histórico de distribuição de dividendos costumam ganhar ainda mais relevância na carteira. Para ajudar o investidor a se posicionar com mais segurança, a EQI Research publica a Carteira Mais Dividendos com Ações, que vem superando seus principais benchmarks com consistência.

Leia também: