O acordo de cessar-fogo anunciado neste domingo entre Estados Unidos e Irã muda significativamente a dinâmica de curto prazo para o mercado de petróleo. A reação foi imediata: os preços da commodity recuaram à medida que os investidores passaram a precificar a reabertura do Estreito de Ormuz e a normalização gradual dos fluxos globais de energia.

Em comunicado divulgado após o anúncio, o presidente americano Donald Trump afirmou que a navegação pelo Estreito será restabelecida sem cobranças extraordinárias ou restrições adicionais, reduzindo um dos principais riscos que pairavam sobre a oferta global de petróleo nos últimos meses.

À primeira vista, isso pode sugerir que o tema perdeu relevância para o investidor. Na prática, ocorre justamente o contrário.

O episódio oferece uma oportunidade importante para compreender como os mercados precificam riscos extremos e por que eventos geopolíticos têm capacidade de alterar rapidamente perspectivas para inflação, juros e crescimento econômico.

Estamos vivendo um período muito binário para as economias globais. Antes do início da guerra, o panorama era positivo, com a maioria das economias já tendo realizado ou ainda realizando ciclos de cortes de juros, um mercado de trabalho relativamente aquecido e economias crescendo com o forte investimento em inteligência artificial.

Entretanto, esse cenário mudou à medida que o conflito escalou e o Estreito de Ormuz se fechou. O desequilíbrio na oferta e na demanda de petróleo e gás gerou uma nova onda inflacionária que acabou por reprecificar os juros pelo mundo e causar bastante volatilidade no preço da commodity.

Na última semana, entretanto, seus preços já se mantiveram estruturalmente mais baixos, abaixo dos 100 dólares por barril no petróleo bruto Brent, referência internacional. O motivo já era a evolução nas negociações para um acordo de paz que levaria à reabertura do Estreito.

Na última quinta-feira, por exemplo, Trump fez uma sinalização ainda mais forte, reafirmando o que já estava nos preços. Mas a reflexão que considero mais importante não está no que aconteceu neste domingo, e sim no que quase aconteceu.

Durante os últimos meses, os mercados precisaram conviver com dois cenários radicalmente distintos. Em um deles, que acabou prevalecendo, as negociações avançavam, o Estreito de Ormuz era reaberto e o petróleo voltava gradualmente a refletir seus fundamentos de longo prazo. No outro, o conflito persistia e colocava em xeque o equilíbrio entre oferta e demanda de energia em escala global.

Entender essa bifurcação continua sendo relevante mesmo após o anúncio do cessar-fogo. Afinal, os preços dos ativos não são determinados apenas pelos eventos que efetivamente ocorrem, mas também pelos riscos que deixam de acontecer.

E, para compreender por que o petróleo disparou e quais podem ser seus próximos movimentos, vale revisitar os dois cenários que o mercado precisou precificar ao longo dessa crise. Até porque, como sabemos, poucos dias atrás o mercado ainda trabalhava com duas possibilidades bastante claras.

A primeira, que se materializou ontem, era a de um acordo capaz de restabelecer gradualmente os fluxos de petróleo da região. E a segunda contemplava a continuidade do conflito e seus potenciais impactos sobre estoques globais, inflação e atividade econômica.

Em minha visão, o preço de equilíbrio observado durante a crise, oscilando entre 90 dólares e 110 dólares por barril, sempre foi temporário justamente porque dependia de qual desses cenários acabaria prevalecendo.

Os dois cenários precificados

Na prática, durante os meses mais críticos do conflito, o mercado precisou precificar dois cenários bastante distintos.

O primeiro, que acabou prevalecendo, era o da normalização gradual. Nele, o fluxo de navios pelo Estreito de Ormuz seria restabelecido, a produção dos países da região retornaria aos níveis habituais e o petróleo voltaria a refletir seus fundamentos de longo prazo.

Assim, a tendência seria de acomodação dos preços para níveis próximos (ou até inferiores) a 70 dólares por barril. O principal risco passaria a ser justamente o oposto do observado durante a crise: um excesso temporário de petróleo disponível no mercado, à medida que a produção fosse retomada e os estoques globais precisassem ser recompostos.

O segundo cenário considerava a continuidade do conflito. E, para que seus efeitos fossem relevantes, nem seria necessária uma escalada militar adicional. A simples manutenção das restrições ao fluxo de petróleo já teria potencial para gerar desequilíbrios importantes no mercado energético global.

Nesse cenário, um elemento ganhava protagonismo: os estoques.

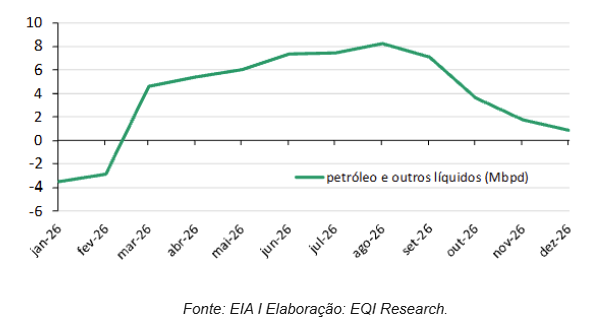

Boa parte da estabilidade observada nos preços durante a crise foi sustentada pela utilização de reservas estratégicas globais, para compensar temporariamente a redução da oferta e evitar movimentos ainda mais bruscos na commodity.

Essa reserva, estimada antes do início do conflito em pouco mais de 8,5 bilhões de barris, está sendo rapidamente consumida a um ritmo de 5,3 milhões de barris por dia entre março e maio, segundo a Administração de Informação de Energia americana (EIA). Dados preliminares, no entanto, indicam que esse ritmo ainda deverá acelerar significativamente nos meses seguintes.

Isso significa que, ao fim de junho, as reservas globais poderiam estar próximas de atingir o primeiro estágio de alerta, um limite chamado de “nível de estresse”, de aproximadamente 7,6 bilhões de barris.

Leia também:

Depois disso, o próximo ponto crítico, que, se extrapolado ao ritmo de consumo atual, poderia ser alcançado em setembro, seria o “piso operacional”.

Nesse nível, estimado em 6,8 bilhões de barris, a cadeia global de abastecimento passaria a operar em uma condição crítica. A partir desse ponto, as reservas estratégicas deixariam de estar disponíveis para compensar desequilíbrios entre oferta e demanda, pois passariam a ser necessárias para garantir a operação de refinarias, terminais e dutos.

Em outras palavras, o mercado passaria a depender quase exclusivamente da produção corrente para atender ao consumo global, tornando-se muito mais vulnerável a choques de oferta e oscilações de preços.

Isso significa que esses 5,3 milhões de barris consumidos diariamente deixariam de estar disponíveis. Nessa situação, seguindo o livre mercado, os preços precisariam subir a tal ponto que a demanda por esse volume fosse destruída.

Em termos históricos, uma destruição de demanda desse tamanho, aos preços de hoje, exigiria o petróleo a cerca de 150 dólares por barril.

Mas há um ponto importante aqui: naturalmente, ninguém sabe com precisão qual teria sido o preço de equilíbrio do petróleo caso o conflito tivesse se prolongado. Essas estimativas são construídas a partir de episódios históricos e relações de oferta e demanda observadas ao longo do tempo, mas dificilmente encontram paralelo em um contexto de estoques estratégicos tão pressionados quanto o que se desenhava durante esta crise.

Conclusão

O cessar-fogo anunciado neste fim de semana reduz significativamente a probabilidade desse cenário mais adverso e reforça a expectativa de normalização gradual do mercado de energia.

Ainda assim, o episódio deixa uma lição importante para os investidores: os preços dos ativos não refletem apenas o que acontece, mas também os riscos que o mercado precisa precificar ao longo do caminho.

Compreender esses cenários alternativos é parte fundamental da gestão de patrimônio. Afinal, investir não é apenas identificar o resultado mais provável, mas também avaliar as possíveis consequências dos eventos que, embora menos prováveis, têm potencial para gerar os maiores impactos sobre os mercados.