Olá, Investidor Inteligente! É incrível como as coisas mudam rapidamente no Brasil, principalmente às ligadas às conjunturas econômica e política.

Na coluna “Compre aos sons dos canhões e venda aos sons dos violinos“, eu trouxe alguns motivos para nos posicionarmos nas classes de ativos mais descontadas, tanto em renda fixa, quanto em renda variável. Na ocasião, o Ibovespa estava em 119 mil pontos; hoje, 42 dias depois, o índice encontra-se em 126 mil pontos – valorização de aprox. 6% de lá para cá.

Não, não quero me “gabar” por ter acertado uma. Aliás, a vida de investidor é assim: algumas vezes acertamos “em cheio”; outras, erramos por muito. O importante é a resiliência e o longo prazo.

Naquela ocasião o mercado estava estressado com o nosso problema fiscal e com as falas desastradas do presidente Lula, demonstrando pouca ou nenhuma preocupação com a sua agenda de gastos elevados.

Mas, no meio do caminho, havia “um dólar”, que não se cansa de educar os mais desbocados.

Preço do dólar em reais

Em pouco mais de 6 meses, a moeda norte americana se valorizou cerca de 17%, refletindo: (1) juros altos nos EUA, que estão custando a cair; (2) as fragilidades das contas públicas no Brasil. E, você já deve saber: dólar mais alto significa expectativas de inflação mais altas e expectativas de juros mais elevados, impactando negativamente literalmente milhões de brasileiros.

Lula foi colocado “contra a parede” pelo mercado! Mas, ao contrário do que ele diz, o mercado não é representado por especuladores malvados. O mercado é formado por toda pessoa que trabalha, poupa, consome ou produz. Em outras palavras, o mercado é todos nós!

O dólar elevado, a disparada dos juros futuros e a posição de um Banco Central austero fizeram com que Lula se calasse. E, felizmente, a equipe econômica agiu rapidamente, e já colocou em pauta uma (modesta) agenda de corte de gastos. Hoje, o mercado estima um contingenciamento de 15bi nas despesas desse ano; algo inimaginável meses atrás (aqui, neste momento, o ato foi mais importante que o valor).

A temperatura baixou nos últimos dias. Em parte, talvez, por causa do recesso parlamentar; e, em parte, pela atuação mais alinhada entre Lula, o Ministério da Fazenda, e os reais interesses do mercado (lembre-se, que representa todos nós). A (quase) ninguém interessa contas públicas em desajuste, juros altos, dólar em franca valorização, fuga de capitais, desinvestimento, entre outras consequências.

E, mais boas notícias estão surgindo… o IPCA de junho foi de 0,21%, abaixo do esperado (0,30%).

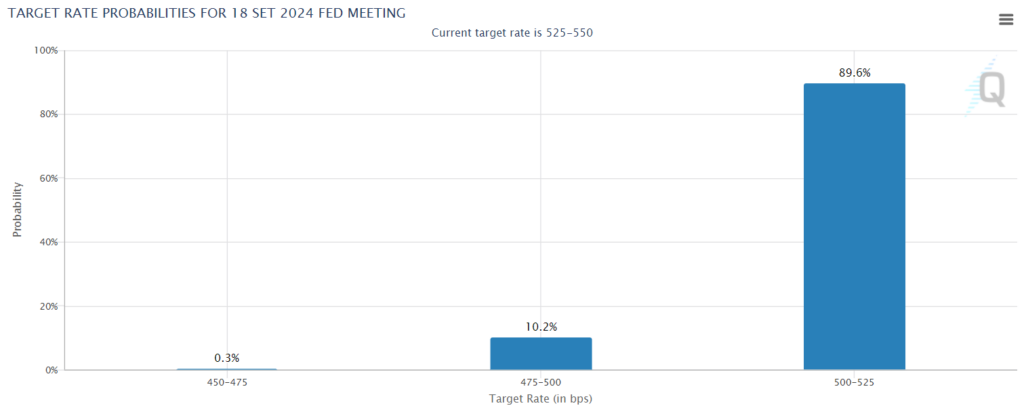

Além disso, é quase certo que o FED inicie o corte de juros em setembro nos EUA. Veja as probabilidades:

FED Watch Tool

Fonte: CME Group

A taxa de juros americana está em 5,25-5,50. Hoje, o mercado estima 89,6% de chance que ela esteja entre 5,00-5,25 na reunião de 18/set; e há 10,2% de chance de a taxa estar em 4,75-5,00. “Sumiram” as apostas de manutenção! E isso é bom sinal!

Portanto, caro Investidor Inteligente, as coisas parecem melhores nesse segundo semestre. Não há dúvida que o grande gatilho para a queda dos juros no Brasil, e a valorização dos ativos de risco é a queda dos juros nos EUA. Aliás, veja como a correlação entre os juros no Brasil é altíssima com os juros americanos – com exceção dos últimos meses, em que o nosso presidente abusou das falas polêmicas.

Juros (10 anos): EUA x Brasil

Fonte: Trading Views

Não é o rabo que abana o cachorro…

Sim, dependemos enormemente da política monetária do FED. E, felizmente, estamos chegando perto de um alívio.

O relatório Focus aponta uma Selic terminal em 2024 de 10,5% a.a. (sem novos cortes neste ano) e em 9,5% a.a. no final de 2025. Portanto, em algum momento, voltaremos a comentar sobre um cenário conjuntural mais construtivo, de queda da Selic. A (quase certa) indicação de Gabriel Galípolo ao BC deverá ajudar este cenário, pois trata-se de um economista alinhado ao presidente e de ideologia mais dove (menos austera em relação à inflação).

Um alívio neste segundo semestre seria muito desejável para nós, investidores.

Poderia representar mais altas do Ibovespa e do Ifix; além da valorização dos ativos IPCA+ e prefixados (marcados à mercado).

Mais dinheiro no bolso de todos nós!

(tempo para refletir)

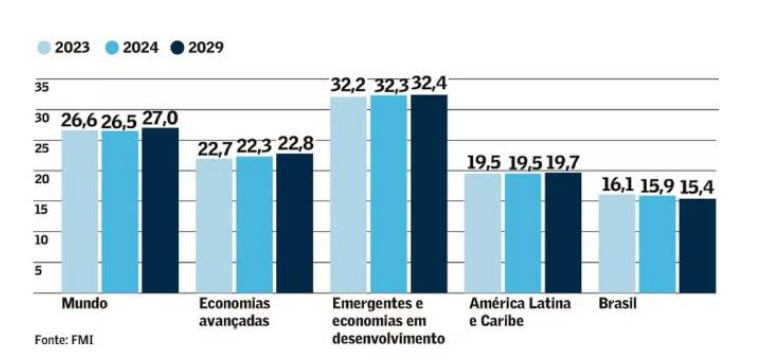

Porém, nunca percamos a real dimensão dos nossos problemas estruturais. Mesmo diante de melhoras de curto ou de médio prazo, não nos esqueçamos que o Brasil continua preso na “armadilha da renda média”, por não criamos condições (já debatidas na News da semana passada) para investimentos na economia real.

Taxa de investimento

O Brasil investirá menos de 16% do PIB em 2024, e está entre as 20 piores nações do mundo, no ranking do FMI com 170 países.

Concluindo, a News dessa semana, conjunturalmente (cenário de médio prazo) deveremos ter um semestre melhor; e estruturalmente (cenário de longo prazo) continuamos no mesmo patamar (medíocre), desde muito tempo.

Por Denys Wiese – Estrategista EQI