Olá, Investidor Inteligente!

Por aqui, nas últimas semanas, o mercado continua “calmo”.

De abril para cá, o Ibovespa já subiu aproximadamente 6,75%; os Fundos Imobiliários (IFIX), 7,5%; e as Small Caps (SMLL11), 10%.

Já a moeda norte-americana vem caindo, cotada agora a R$ 4,88 — uma queda de cerca de 4% nos últimos 45 dias.

Não há, no radar, notícia relevante capaz de trazer esse otimismo.

Se olharmos lá fora, temos um cenário bastante difícil, com a discussão do aumento do teto da dívida americana (que ainda não foi resolvido) e a continuidade das políticas de aperto monetário, tanto nos EUA quanto na Europa.

Mas por aqui, o mercado parece estar procurando motivos para subir.

O ambiente econômico parece mais leve, e posso trazer algumas hipóteses para isso:

(1) O governo deixou de lado e/ou foi derrotado em algumas pautas econômicas (como o decreto de Lula que alterava o Marco do Saneamento), demonstrando que muitas ideias heterodoxas tendem a não passar;

(2) Há grande probabilidade do endurecimento de regras de penalidades se as metas de superávit primário (do Arcabouço Fiscal) não forem atingidas;

(3) A simples ação do ciclo econômico, que agora vive a fase de recessão, caminhando para um início de nova expansão.

LIVE INÉDITA: A QUEDA DOS JUROS E O IMPACTO SOBRE SEUS INVESTIMENTOS

E é nesse terceiro ponto que você deve se ater, pois é de fato o mais relevante nos movimentos atuais do mercado.

O ciclo econômico possui 4 fases: a expansão, o boom, a contração e a recessão.

| Por exemplo… Expansão: Em 2020, com a pandemia e os lockdowns, o baixo crescimento econômico já era esperado. Para conter os efeitos do isolamento social, o governo imprimiu muito dinheiro e manteve os juros baixos. Boom: No ano de 2020, início da expansão, o PIB registrou -3,3%, menos que a média mundial, que ficou em -4,28%. Os efeitos da política monetária ultra expansionista foram registrados em 2021, com crescimento de 5%. Com o dinheiro circulando pela economia, uma falsa sensação de riqueza atingiu as pessoas e as empresas. Contração: Nos anos de 2021 e 2022, a inflação já dava sinais de descontrole. O Banco Central do Brasil se antecipou em relação aos bancos centrais dos EUA e da Europa e iniciou o aperto monetário – subida de juros – em março de 2021. Neste ano, a Selic saiu de 2% até 7,75% a.a. Já em 2022, o aumento de juros foi mais intenso, passando de 7,75% para os atuais 13,75%. Recessão: A alta dos juros funciona como um freio à economia. Esse freio surtiu efeito em grande parte do problema inflacionário e, agora (em 2023), deveremos ver os efeitos recessivos na economia (recessão). Devo salientar que existe um delay entre a política monetária (juros) e os efeitos na economia real (PIB). Esse efeito “atrasado” geralmente fica entre 6 e 18 meses. Por isso, muitas vezes, ler as fases de um ciclo econômico pode ser um exercício bem difícil de se fazer. |

O ponto é que estamos vivendo a fase do ciclo em que os juros atingem o seu topo e iniciam a sua queda.

Veja, por exemplo, o juro futuro com vencimento em 2031:

O DI1f31 é um contrato de juros com vencimento em 2031.

Hoje, ele está sendo negociado a 11,75%, o que significa que o mercado está precificando juros de 11,75% ao ano até 2031.

Em março, esse contrato era negociado a 13,75%, 200bps acima.

Recapitulando…

A queda dos juros futuros provoca a valorização da maioria dos ativos de risco, pela regra matemática de fluxo de caixa descontado.

Diz a regra que “o preço de qualquer investimento é o seu fluxo de caixa descontado… quando os juros sobem, esse fluxo vale menos; quando os juros caem, esse fluxo vale mais.”

Mas muito cuidado, investidor!

Embora os juros futuros já estejam caindo, a Selic (que é a taxa à vista, determinada pelo Banco Central) ainda está em 13,75% a.a.

E, segundo a EQI Asset, deverá permanecer assim até o final de 2023.

Mas a pergunta de 1 milhão que você deve estar se fazendo neste momento é:

“Devo me antecipar à queda dos juros e começar a aumentar o risco de minha carteira, ou devo aguardar o início da queda da Selic para iniciar esse movimento?”

Veja… É fato que o mercado se antecipa — tanto para o bem quanto para o mal.

Também é fato que ainda tem muita “água pra rolar” até o final do ano, inclusive a EQI Asset pode ajustar sua previsão a qualquer momento.

A verdade é que é impossível dar uma resposta precisa para essa questão.

Aliás, a resposta correta é um sonoro “NÃO SABEMOS”.

Para os mais otimistas, de perfil mais arrojado, talvez faça sentido iniciar a alocação em classes de maior risco.

Ao comprar renda variável hoje, seria possível pegar preços mais descontados, aumentando a probabilidade de obter maiores lucros.

Mas há o risco da queda da Selic não vir — ou demorar mais tempo — e o mercado fazer um novo “low” (fundo), fazendo o arrojado perder o carrego do gordo CDI.

Para aqueles mais moderados, talvez faça mais sentido aguardar a tão esperada queda da Selic…

Possivelmente comprarão ativos de risco mais caros, mas em um movimento mais consolidado de queda dos juros. Lucros menores, com menor risco…

Agora, nesse contexto, será que os lucros seriam satisfatórios?

Em outras palavras… Quais são as classes de maior retorno potencial em uma possível queda da Selic?

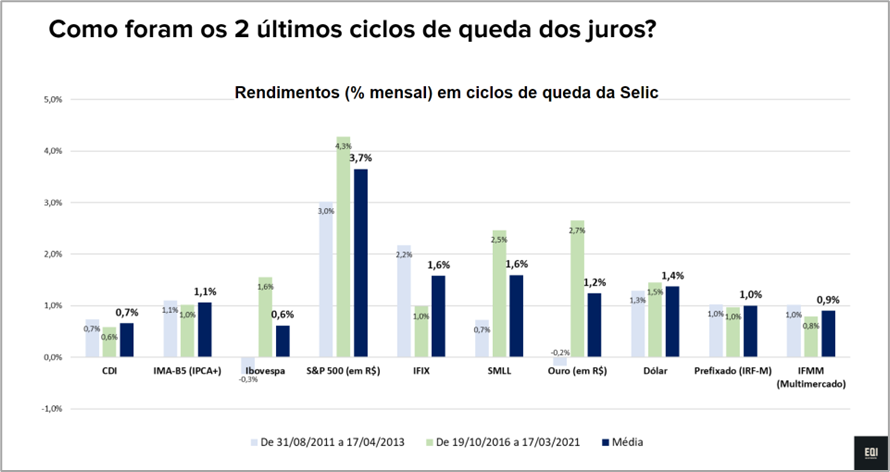

Para responder essas dúvidas, foi feito um estudo sobre o retorno passado de classes de ativos nos últimos 2 ciclos de queda da Selic.

Eis os resultados no gráfico abaixo:

Os últimos dois ciclos de queda foram de agosto/11 a abril/13 e outubro/16 a março/21.

Na média dos dois ciclos, o investimento que mais rendeu foi o S&P 500 em reais, entregando uma alta de 3,7% ao mês!

Depois, há um empate entre SMLL e IFIX, ambos com rendimento de 1,6% ao mês.

O dólar registrou valorização de 1,4% por mês… e o ouro, 1,2%.

Na lanterna aparece o nosso Ibovespa, com rendimento médio mensal de 0,6%.

Será que os campeões (e lanternas) serão os mesmos no próximo ciclo? Não temos como saber…

Para aproveitar a queda dos juros da melhor forma, o ideal é que você mantenha uma carteira diversificada, com investimento em várias classes de ativos descorrelacionados entre si.

E sim: faz parte também, em algum momento, alocar parte do seu capital em renda variável (ações, FIIs, etc), se o seu perfil permitir.

Se o presente for parecido com o passado, mesmo aguardando o início efetivo da queda da Selic, há bastante espaço de lucros em renda variável!

A verdade é que ainda tem muito pano pra manga…

Se você deseja se aprofundar neste tema e ficar ainda mais por dentro do que deve ocorrer com a remuneração dos títulos de renda fixa nas próximas semanas e meses…

Então eu tenho um convite especial e, sinceramente, imperdível para você!

ATENÇÃO: Nesta quinta-feira (18), às 19h (de Brasília), acontecerá mais uma transmissão inédita do Investidor Inteligente…

Onde terei a honra de debater o assunto que tratamos nesta newsletter com Stephan Kautz, economista-chefe da EQI Asset.

Veja tudo que você irá aprender em mais uma live exclusiva do Investidor Inteligente:

• O cenário econômico atual e as perspectivas para os próximos anos

• As expectativas sobre a redução da Taxa Selic

• Veremos a taxa básica cair ainda em 2023 ou ficará mesmo para 2024?

• Quais os impactos sobre nossos investimentos?

• As oportunidades de investimento que o atual cenário e estas perspectivas futuras sugerem

• Como rebalancear sua carteira de investimentos?

• Ainda vale a pena investir em renda fixa? Pré, pós e inflação?

• Até quando conseguiremos manter a rentabilidade da nossa carteira acima de 1% ao mês?

Se você está em busca de repostas para todas essas perguntas, faça sua inscrição na nossa próxima transmissão imediatamente:

FAZER INSCRIÇÃO NA LIVE DO INVESTIDOR INTELIGENTE

Por Denys Wiese, estrategista da EQI Investimentos