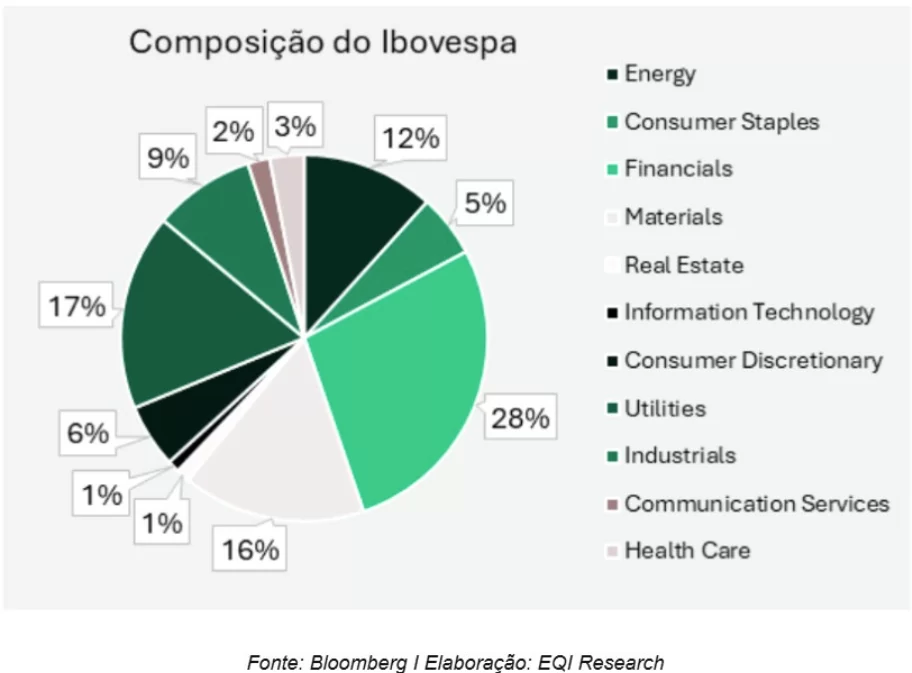

Hoje, o setor que detém o maior peso na composição do Ibovespa é o financeiro. Com cerca de 28% do total, ele é pilar essencial para entendermos a real situação da economia nacional.

Portanto, se você está exposto ao setor de alguma forma, tem ou gostaria de ter ações de bancos, convido a acompanhar as próximas linhas com atenção.

Assim, você vai poder entender tendências setoriais e econômicas, enxergar o comportamento de classes e grupos financeiros e, principalmente, medir a saúde do mercado para poder agir com muito mais segurança na prática.

Entre as financeiras, as empresas de maior destaque e que mais representam esse efeito que descrevi são os grandes bancos tradicionais: Banco do Brasil, Itaú, Bradesco e Santander. É a partir deles que vamos entender o cenário, do micro para o macro, agora.

Banco do Brasil

Começando do ponto mais frágil – e adianto isso porque o BB apresentou um resultado negativo neste terceiro trimestre. O banco continuou muito prejudicado pela inadimplência do segmento do agronegócio, que representa pouco mais de 30% da sua carteira de crédito.

Por isso, precisou fazer provisões ainda maiores que no trimestre anterior, gerando um aumento no custo do crédito para R$ 17,9 bilhões, ante R$ 15,9 bilhões.

Enquanto isso, o seu lucro, mesmo que muito similar ao do trimestre anterior, ainda tem pouca previsibilidade de melhora. Além do próprio resultado, a companhia revisou novamente seu guidance de 2025 – o lucro foi revisado de entre 21 e 25 bilhões de reais para entre 18 e 21 bilhões de reais.

A baixa qualidade do resultado não se expressa apenas no lucro da companhia, mas também na tendência da inadimplência, que cresce, no consolidado da carteira, de 4,2% para 4,9%, e no setor do agronegócio de cerca de 3,5% para inéditos 5,3%.

O insight que podemos extrair daqui é que o agronegócio, tradicionalmente extremamente pulverizado e sensível à macroeconomia, está vivendo uma tempestade perfeita.

Posso destacar quatro fatores de grande impacto nisso:

- Dólar mais baixo, que impacta a receita de exportação;

- Preço das commodities agrícolas historicamente baixo – a soja, por exemplo, uma das maiores culturas do Brasil, caiu mais de 40% em dólares de 2022 até 2025;

- Juros mais altos, em um setor historicamente alavancado e de capital intensivo, que aumentam a despesa financeira e, por consequência, reduzem a margem de lucro;

- Tarifas, instabilidade e eventos climáticos.

Itaú

Passando para o outro extremo do espectro de análise, o Itaú é a instituição que navega melhor pelo atual ciclo econômico. Foi cautelosa no passado e não sofreu com os grandes eventos de crédito.

Aproveitou o momento do ciclo para melhorar sua eficiência, investir massivamente em tecnologia e aproximar seu modelo de negócio ao das “novas” instituições financeiras, como BTG, XP e até o Nubank.

Isso, refletido no resultado do Itaú no terceiro trimestre, fez com que a companhia entregasse resultados tão bons que nos levam a ter alguma dificuldade para enxergar melhorias adicionais.

Ou seja, espero agora uma acomodação dos resultados até que a economia brasileira apresente condições favoráveis para que o banco acelere o seu crescimento, combinando a grande folga em sua estrutura de capital, o bom relacionamento com clientes e o uso da tecnologia.

No trimestre, a companhia entregou um retorno sobre patrimônio superior a 23%, um lucro de mais de R$ 11 bilhões, e tanto as despesas quanto a inadimplência mostraram-se muito controladas.

Bradesco

Diferentemente do BB, que está enfrentando grandes problemas com sua carteira de crédito, o Bradesco está alguns passos à frente, se recuperando de um evento parecido.

Em 2023, os resultados do banco foram fortemente impactados por grandes eventos de crédito corporativo, como no caso das Americanas. Além disso, sua carteira, muito exposta ao cliente de baixa renda, teve na época uma crescente e preocupante alta na inadimplência.

Tudo isso culminou, no fim de 2023, na chegada de um novo CEO para a companhia, que promoveu uma grande “limpeza” no balanço do banco, além de um plano de reestruturação.

De lá para cá, o Bradesco vem pouco a pouco recuperando seu posicionamento no mercado.

Voltou a crescer sua carteira de crédito, melhorou sua rentabilidade para um retorno sobre patrimônio de 14% e está fazendo a simplificação da sua estrutura legado, como agências e pontos físicos. O objetivo é gerar espaço para investir em outras iniciativas, como no digital e, mais recentemente, nos clientes de alta renda.

Por mais que o plano esteja sendo cumprido, entendo que o mercado veja com apreensão a velocidade dessa evolução. A abordagem “step by step”, como cunhou o CEO, é sólida e traz previsibilidade, mas desagrada aos mais ansiosos.

Santander

Por fim, vamos abordar o Santander que, das instituições privadas, parece ser a que está mais atrasada nessa pauta transformacional de digitalização.

Apesar de sempre evidenciar em seus resultados que está aumentando o número de funcionários na área de tecnologia, de que está revitalizando seu aplicativo, suas mudanças ainda não são tão notáveis na prática.

Mesmo assim, a instituição, pouco menor que as demais, vem apresentando bons números. É, hoje, mais eficiente que o Bradesco e mais rentável. Entrega lucros fortes e crescentes e, devido à sua operação no exterior, tem um forte viés de pagamento de dividendos.

No terceiro trimestre, seu ROE – retorno sobre o patrimônio – foi de 17%; seu lucro, de R$ 4 bilhões; e o banco apresentou um aumento no pagamento de dividendos e juros sobre capital próprio para R$ 2 bilhões, ante R$ 1,5 bilhão no trimestre anterior.

Ao olhar para o conjunto dos resultados, percebemos que o setor financeiro continua sendo um termômetro privilegiado do ciclo econômico brasileiro.

E os próximos trimestres serão decisivos para identificar quem conseguirá capturar valor em um cenário ainda desafiador, porém, cheio de assimetrias.

Leia também:

- Banco do Brasil no 3TRI25 reduz lucro líquido para R$ 3,028 bilhões

- Balanço do Itaú: lucro líquido de R$ 11,9 bi no terceiro trimestre do ano

- Balanço Santander 3TRI25: lucro sobe 9,4% e eficiência atinge melhor nível em dois anos

- Balanço do Bradesco (BBDC4): lucro líquido recorrente chega a R$ 6,2 bi no 3TRI25