No começo de outubro, a Vale (VALE3) informou a recompra da totalidade de suas debêntures participativas (CRVDA6), propondo um valor de R$ 42 por título, emitido em 1997 quando ocorreu a privatização da mineradora. A EQI Research preparou um relatório analisando essa oferta facultativa e se vale a pena para o investidor participar.

De acordo com o analista João Neves, responsável pela elaboração do relatório, o valor proposto pela empresa proporcionava um prêmio de 15% com relação ao valor de mercado dessas debêntures. Porém, o preço justo estimado pela casa de análise seria de R$ 45, equivalente a 6,7% acima do valor de recompra.

“Apesar desse desconto, recomendamos a participação na oferta, dado o upside limitado do preço atual do ativo em relação ao preço alvo, e o elevado custo de oportunidade em relação a outros ativos”, informou ele, no documento.

Debêntures participativas da Vale: cenários de projeção

O relatório da casa de análise definiu dois cenários de projeção para essa oferta, considerando um otimista e outro pessimista, levando em conta que a estimativa considera a curva futura de preços do minério de ferro em linha com as projeções atuais de mercado.

A projeção otimista considera uma taxa maior de produção e preços mais elevados, levando então a um valor justo de R$ 53 por título. Já a projeção pessimista, considera preços e volumes mais baixos, levando a um valor justo de R$ 34.

“Os principais riscos para as projeções incluem: riscos operacionais; riscos de preços de mercado; e riscos financeiros e fiscais”, avaliou Neves, no relatório.

Valuation: projeção

Segundo o relatório, a avaliação das debêntures participativas CRVDA6 foi feita por meio do valor presente dos fluxos de remuneração – prêmios pagos por título – até o ano estimado de exaustão das minas, projetado para 2060. Para estimar esses fluxos, foi elaborada uma projeção de faturamento por produto, considerando as operações de minério de ferro e concentrado de cobre.

Com base na capacidade instalada total de 350 milhões de toneladas (Mt), sendo 240 Mt provenientes do Sistema Norte e mais 110 Mt do Sistema Sul, foi elaborada uma taxa de utilização média conforme o histórico operacional e as expectativas de ramp-up.

Essa análise considera os seguintes cenários:

- Sistema Norte: 85% de utilização, ficando em linha com a média histórica;

- Sistema Sul: crescimento gradual, partindo de 40% neste ano; 57,7% em 2026; e 77,5% em 2027, até atingir 85% a partir de 2028.

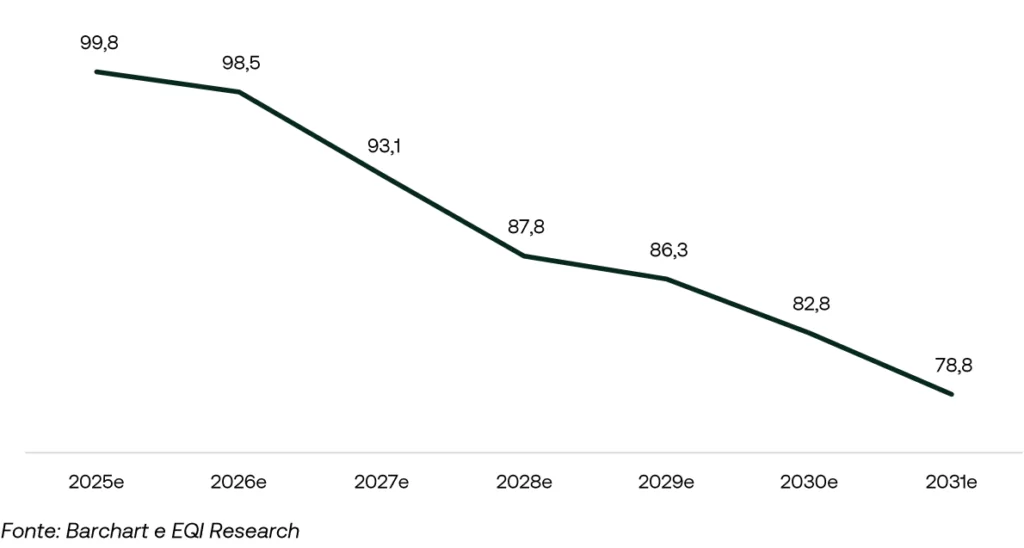

A partir de projeções de produção, foi estimado o faturamento esperado, utilizando como referência a curva futura de preços do minério de ferro até 2030, seguida da estabilização em US$ 75/t no longo prazo.

Por fim, para fins de modelagem, não foi considerada a hipótese de venda de direitos minerários das áreas vinculadas às debêntures participativas. Dessa forma, não há expectativa de prêmios adicionais aos debenturistas decorrentes desse tipo de transação.

Com isso, apesar de a oferta representar um desconto de 6,7% em relação ao valor justo, a EQI Research recomenda a adesão à recompra proposta pela empresa. Essa decisão se justifica pelo caráter limitado do potencial de valorização, pelos riscos inerentes à volatilidade do minério de ferro e do cobre, e pelo nível considerado atrativo das taxas de retorno alternativas disponíveis no mercado.

Leia também:

- Produção da Vale é a maior desde 2018, diz relatório de vendas

- Lucro da Vale (VALE3) recua 24% no 2TRI25

- Vale (VALE3) tem aumento na produção de minério de ferro no 2TRI25

- Vale (VALE3) aciona Justiça após fraude em plataforma de antecipação de recebíveis

- Vale (VALE3) conclui joint venture de US$ 1 bi com GIP