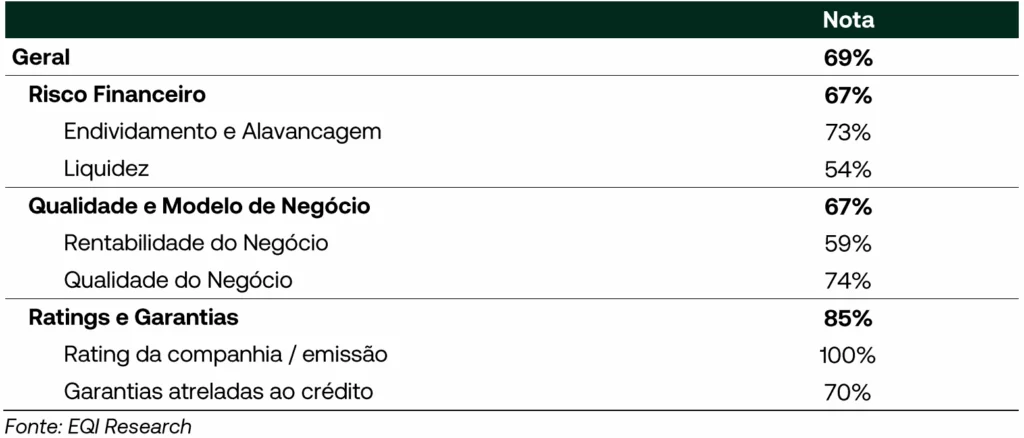

A EQI Research divulgou relatório sobre análise de crédito da JBS (JBSS32) e avaliou que a companhia possui uma redução em seu risco financeiro, graças à diversificação geográfica e entre proteínas, o que reduz a volatilidade dos resultados. Além disso, as taxas dos Certificados de Recebíveis ao Agronegócio (CRAs) da companhia já refletem o baixo risco da empresa, mas o carrego das 4ª e 5ª séries continuam atrativos, segundo avalia a casa de análise.

“Além disso, devido à duration elevada, esses títulos oferecem potencial de ganho de capital significativo em caso de queda dos juros. Por outro lado, essa maior duration também implica em maior sensibilidade a oscilações nas taxas e pode gerar marcação a mercado negativa se houver alta dos juros ou deterioração do perfil de crédito da companhia”, avalia o analista João Neves, responsável pelo relatório.

Além disso, o documento da casa de análise mostrou ainda que a empresa mantém elevada credibilidade no mercado de crédito, com rating AAA.br, por parte da agência de classificação de risco Moody´s. Há ainda outros pontos que reforçam a capacidade de acesso a novas captações, como o histórico robusto de emissões locais e internacionais.

Leia também:

- Para onde vai o dólar? Veja a perspectiva para os próximos dias

- Planejamento financeiro para médicos: por onde começar?

- EQI Research mantém estratégia da Carteira 200 e segue comprando FIIs descontados em outubro

- Quer investir em ouro? ETFs ganham força e democratizam acesso ao metal, diz EQI Research

- Vivendo de Renda: EQI Research tira JURO11 e reforça renda fixa de olho na volatilidade em 2026

Análise de crédito da JBS (JBSS32): volatilidade das margens

Por outro lado, o relatório aponta que os principais pontos de atenção estão ligados à volatilidade das margens e receitas, inerente ao caráter cíclico do setor, e à alta intensidade de capital necessária para sustentar as operações.

“Esses fatores pressionam a rentabilidade e reduzem a flexibilidade operacional. Ainda assim, a diversificação geográfica e entre proteínas contribui para amortecer os efeitos desses ciclos e manter a resiliência financeira da companhia”, avalia Neves.

Outros pontos de atenção são a alocação de capital da empresa e o re-rating. Com relação ao primeiro, a JBS possui um histórico de expansão por meio de aquisições, o que exige acompanhamento constante quanto à disciplina de alocação de capital.

Já sobre o re-rating, com a listagem nos Estados Unidos e a maior parte de suas receitas e resultados provenientes do exterior – especialmente do próprio mercado norte-americano -, a JBS tende a ser cada vez mais percebida como uma empresa global, e não apenas brasileira.

“Essa mudança de percepção pode contribuir para um re-rating dos seus ativos, refletindo-se em uma redução dos spreads de seus títulos de dívida”, completa Neves, no relatório.