Olá, Investidor Inteligente! Há algumas semanas, estamos falando sobre a importância de ter títulos IPCA+ em carteira. O principal motivo já é conhecido: os juros reais subiram muito acima da média dos últimos anos, em função, principalmente, da escalada dos juros futuros longos americanos – com a frustração do mercado quanto ao início da queda dos juros por lá, que agora ficou mais para o terceiro ou o quarto trimestre do ano.

Hoje, no Brasil os juros reais estão rodando por volta de 6% ao ano.

Há um motivo adicional para ter IPCA+ em carteira: o Brasil é um país de inflação historicamente alta. Veja o IPCA médio (Fonte: Calculadora do cidadão).

- Nos últimos 20 anos: 5,71% a.a.

- Nos últimos 15 anos: 5,87% a.a.

- Nos últimos 10 anos: 5,86% a.a.

- Nos últimos 5 anos: 5,89% a.a.

- Nos últimos 2 anos: 4,48% a.a.

- No último ano: 4,32%

Estranhamente, nos últimos 2 anos vimos o IPCA rodar abaixo da média histórica que, conforme os dados acima, gira em torno de 5,8% a.a.

Essa situação benéfica atual (de preços mais controlados) acaba influenciando as expectativas dos agentes de mercado. Observe o Boletim Focus dessa semana:

Atualmente, o mercado acredita que o IPCA vai fechar 2024 com 3,80%; 2025 com 3,74%; 2026 com 3,50% e 2027 com 3,50%.

Surreal, não? As apostas do mercado indicam um IPCA muito abaixo da média para os próximos quatro anos.

É como se o mercado estivesse apostando que um time que sempre jogou na série B, leve o caneco da série A na sua primeira participação.

IPCA+: de onde vem a inflação e por que ela é alta no Brasil?

A origem da inflação é um tema propositalmente confuso, para que as pessoas não percebam o real problema. A mídia especializada (ou não), por vezes, confunde o público (por ignorância ou não) do que é causa e efeito!

A alta do preço do tomate, do arroz, ou dos aluguéis, não é a causa da inflação; ela é o efeito!

A alta do dólar, que encarece os importados; a alta dos juros, que comprime investimentos e a oferta de bens e serviços… tudo isso é efeito!

O que faz os preços subirem consideravelmente em qualquer lugar do mundo é a expansão da base monetária. Em outras palavras, é o aumento de “dinheiros” em circulação, seja ele impresso ou em dígitos nas contas correntes.

E, por que o governo ou o Estado imprime cada vez mais dinheiro? Para cobrir seus déficits e rolar a dívida pública.

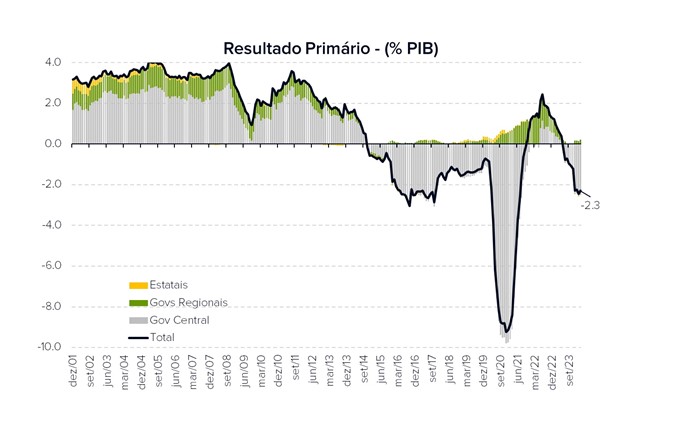

O governo Lula 3 tem como estratégia o aumento do gasto público, mesmo que isso implique em enormes déficits públicos. Observe como estamos nesse momento:

O gráfico acima mostra que o resultado primário (que é a diferença entre receitas e despesas) está novamente no campo negativo, e vem piorando com o passar dos meses. O governo já vem se antecipando e buscando financiamento com as 3 “ferramentas” que possui: tributação, emissão de dívida, e “impressão de dinheiro”.

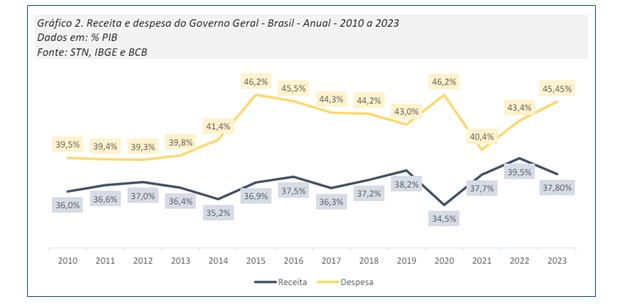

O gráfico abaixo, extraído do relatório “Estatísticas Fiscais do Governo Geral, de 26/04/2024”, mostra que o problema do gasto público é crônico no Brasil e ultrapassa mandatos presidenciais.

Consistentemente, a despesa do governo é maior do que a receita (aqui incluindo o gasto com juros da dívida). E em alguns momentos, abre-se uma “boca de jacaré”, aonde as receitas vão para baixo e as despesas para cima.

Nesses momentos, a necessidade de financiamento do setor público vai no limite, forçando medidas drásticas, com o uso das 3 ferramentas citadas anteriormente. Esse fato pôde ser observado nos anos de 2013 e 2014 (crise da Dilma), no ano de 2020 (crise da Covid) e, a partir do novo governo.

Em resumo, o que quero mostrar é o seguinte:

Apesar do cenário conjuntural (de curto e médio prazo) no Brasil ser construtivo, com as expectativas de inflação e de juros para baixo; há um problema crônico que não está perto de se resolver: o enorme gasto público.

E, como já sabemos, esse gasto precisa ser financiado e uma das formas preferidas pelos governos é a “impressão de dinheiro” (seja em espécie ou pelos meios digitais).

Por isso, podemos afirmar com alto grau de confiabilidade que o retorno da inflação no Brasil é questão de tempo! Espero sinceramente que demore pelo menos uns 2 anos, para que nos dê um fôlego (tanto no mercado financeiro, quanto na economia real). Mas, não dá para afirmar que isso acontecerá.

Então temos que: no curto e médio prazo o cenário é positivo; e que no longo prazo o cenário é negativo ou bastante incerto, pelo menos até aqui.

IPCA+: como investir neste cenário ?

O que devemos fazer?

Nas próximas semanas, teremos belas oportunidades de investimento em títulos IPCA+.

São CRI, CRAs, fundos fechados, cetipados, entre outros.

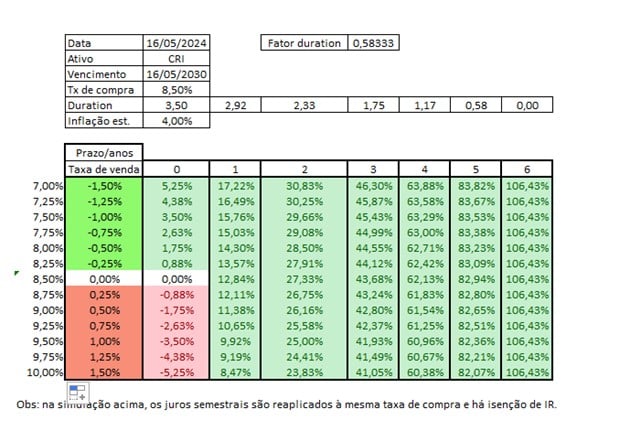

Tomei a liberdade de construir uma tabela, simulando a rentabilidade de um título IPCA+. Observe:

Acima, temos uma tabela de um título isento hipotético, com vencimento em 6 anos, duration (prazo médio) de 3,5 anos, rentabilidade de 8,5% a.a. mais IPCA. Na simulação acima o IPCA está projetado como 4% em média (ou seja, ainda bem abaixo da média histórica que mostramos lá no início). Além disso, a hipótese é a de que a duration decaia de forma uniforme durante os anos (0,58333 por ano), para facilitar o cálculo.

Quando você compra um título como esse, tem duas opções estratégicas:

- Levar até o vencimento;

- Vender no meio do caminho, antes do vencimento.

Ao levarmos até o vencimento, a rentabilidade final independente se os juros reais caíram ou não; está estimada em 106,43%, ou 12,83% ao ano isento.

O CDI médio projetado para o período está em 11,53% a.a. (DI1F30). Portanto, um título como esse tem rendimento esperado hoje de 111% do CDI isento.

Mas, me recordo da famosa frase, de autor desconhecido:

Fazer previsões é difícil, ainda mais sobre o futuro

Por isso, o que temos de concreto são os juros reais de 8,5% a.a.; e que o IPCA estimado está bem abaixo da média. O resto (CDI e IPCA do período final) saberemos somente daqui há 6 anos.

A outra opção é vender antes do vencimento. Se fizermos isso, estaremos sujeitos às condições de mercado na hora da venda. Se os juros reais estiverem mais baixos do que 8,5%, venderemos o título com um ganho adicional além do “carrego” (além de IPCA + 8,5% a.a. do período); e se os juros reais estiverem mais altos do que 8,5%, venderemos o título com uma perda de rentabilidade, e a performance ficará abaixo da taxa contratada.

Se a venda for feita com a taxa de juros exatamente igual a de compra, ganharemos exatamente a taxa contratada mais o IPCA… é o que chamamos de “carrego”.

Por exemplo:

Digamos que a venda seja feita dois anos após a aplicação, e que a taxa de juros de venda seja 7,5% a.a. A rentabilidade projetada de 29,66%, ágio de 2,33% a mais do que o “carrego” (27,33%).

Por outro lado, se vendemos o título com a taxa de 9,5% a.a. em dois anos, a rentabilidade projetada ficará em 25%, 2,33% abaixo do “carrego” (27,33%).

Nessa estratégia, um ponto importante a ser observado é que perda de capital (isto é, resgatar MENOS do que aplicou) é muito improvável e, em condições plausíveis isto só aconteceria se a venda do título ocorresse antes do primeiro ano de aplicação.

Ao comprarmos um título IPCA+, devemos fazer as seguintes análises:

- Se a ideia é carregar até o vencimento: os juros reais estão altos? A inflação será alta, a ponto de tornar esse título mais atrativo que outro atrelado ao CDI, por exemplo?

Sim para a primeira pergunta; não sabemos para a segunda (mas com boa probabilidade de que seja “sim” no final do período).

- Se a ideia é vender antes do vencimento: os juros reais estão altos (para garantir um bom carrego)? A inflação será alta da data de compra até a data de venda (também para garantir um bom carrego)? A taxa de venda será mais baixa do que a de compra, a ponto de garantir um retorno adicional?

Sim para a primeira pergunta; não sabemos para a segunda; e não sabemos para a terceira. Mas, quanto a terceira questão, lembre-se da fórmula que precifica os juros reais:

Juros reais (Brasil) = Expectativa para a taxa de juros livre de risco (EUA) + Risco país

Eu diria que sim, há grande expectativa de queda dos juros nos EUA, o que puxaria os juros reais para baixo aqui no Brasil; e que não, não há boas perspectivas de que o nosso risco país caia consideravelmente nos próximos anos, ah não ser pelo efeito positivo sobre as contas públicas em se pagar menos juros nas rolagens da dívida.

Por Denys Wiese, estrategista da EQI Investimentos

Você leu sobre títulos IPCA+. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e assine a nossa newsletter: receba em seu e-mail, toda manhã, as principais notícias do portal!