Desde o final de março, depois da apresentação do Arcabouço Fiscal, o mercado vem mais otimista.

De lá para cá, os juros futuros caíram e a nossa bolsa subiu.

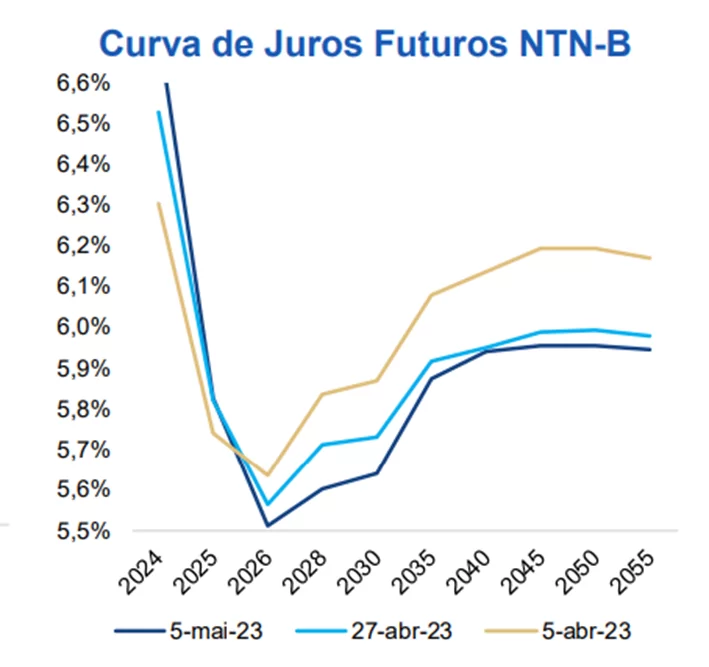

Observe o gráfico com as curvas de juros reais dos títulos NTN-B:

No gráfico podemos verificar, por exemplo, que os juros longos (vencimento 2055) caíram de 6,2% (linha amarela) no início de abril para aproximadamente 5,9% (linha azul marinho) agora.

Essa redução de 30 bps impulsionou os mercados de renda variável como o Ibovespa e o IFIX, que subiram cerca de 5% nos últimos 30 dias.

PARTICIPE DA LIVE A QUEDA DOS JUROS E O IMPACTO SOBRE SEUS INVESTIMENTOS

Conforme comentado na nossa newsletter anterior, a nova regra fiscal, da forma como está, não é muito empolgante…

Porém, em recente entrevista à Folha, o relator da proposta, o deputado Cláudio Cajado (PP-BA), afirmou que haverá endurecimento de algumas regras, como a de estipular algum tipo de punição caso as metas não sejam atendidas – na proposta atual do governo, a medida punitiva seria opcional.

O mercado, então, vem reagindo bem às possibilidades desta e de outras mudanças no texto.

Além disso, existem outros dois fatores que trouxeram os juros futuros para baixo, ao ajudar na redução das expectativas inflacionárias:

(1) a valorização do real frente ao dólar;

(2) a queda do preço das commodities, em função da desaceleração econômica que vem se desenhando em escala mundial.

O preço do combustível aqui no Brasil, por exemplo, já está 20% defasado em relação ao preço do mercado internacional.

Se a Petrobras reduzir o preço para equiparar ao do exterior, há potencial de diminuição de 0,20 a 0,40% no IPCA.

O relatório Focus divulgado na última segunda-feira (8) traz, de forma ainda tímida, uma redução das expectativas de inflação de 2023 e 2024.

Isso é um bom sinal! Observe:

Na medição da semana passada, a expectativa para o IPCA 2023 era de 6,05%; agora é de 6,02%.

Para o IPCA 2024, na semana passada estávamos em 4,18%; agora, 4,16%.

Ainda não dá para cravar se estamos inaugurando aqui uma nova tendência (de queda das expectativas inflacionárias)…

Mas o fato é que os mercados já saíram na frente ao precificar juros cada vez menores.

E essa melhora no cenário pode ser sentida há alguns meses, com a redução das rentabilidades da renda fixa.

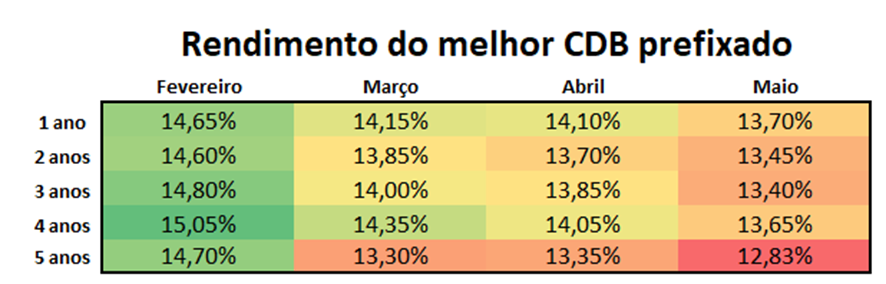

Observe o quadro abaixo:

No quadro acima podemos notar a ligeira queda de rentabilidades de CDBs prefixados.

Veja o caso do CDB de 2 anos, por exemplo.

Em fevereiro, a rentabilidade do melhor CDB era de 14,60%; em março caiu para 13,85%; em abril, 13,70%; e agora está em 13,45%.

A redução foi de 115 bps…

E o mesmo fenômeno aconteceu com os outros vencimentos e com as outras classes (IPCA + e pós-fixados também tiveram suas taxas reduzidas).

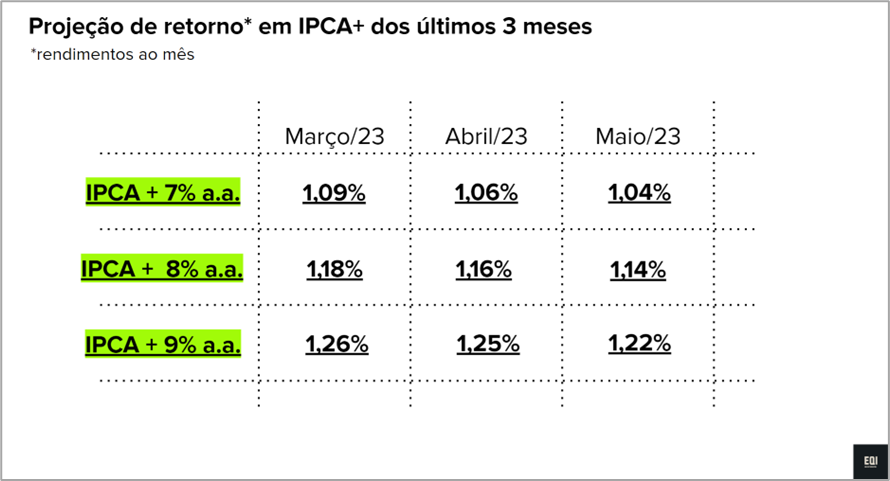

Observe as projeções de rendimento em papéis IPCA+:

Um investimento que rendia IPCA+7% a.a. em março, por exemplo, tinha a projeção de 1,09% ao mês; em abril, 1,06%; e agora está em 1,04%.

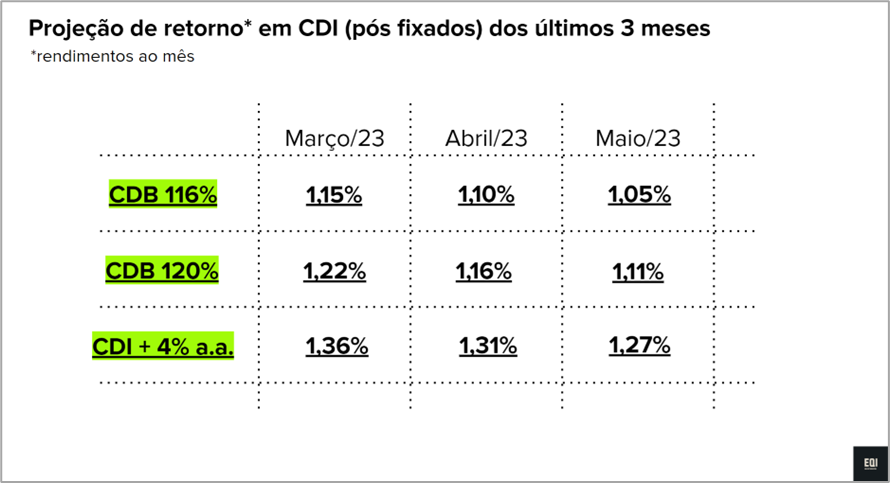

Observe as projeções para papéis pós-fixados:

Um papel que remunera CDI + 4% a.a., por exemplo, em março tinha a rentabilidade projetada de 1,36%; em abril, de 1,31%; e agora está em 1,27%.

Aos poucos, os investimentos de renda fixa estão rendendo cada vez menos.

E se a tendência de queda dos juros continuar, como é o esperado, logo poderemos chegar (novamente) a rendimentos abaixo de 1% ao mês.

Para evitar a redução dos rendimentos mensais de sua carteira, uma saída inteligente é comprar papéis prefixados, que garantem uma taxa de retorno independente do que ocorra com as taxas de juros e a inflação.

E é importante que isso seja feito enquanto as taxas de retorno ainda estão atrativas.

Outra estratégia adequada para os períodos de redução de juros é o alongamento dos vencimentos, que consiste em sair dos papéis com vencimentos em até 1, 2 anos (mesmo que tenhamos um certo deságio para saída)…

… e comprar outros papéis com vencimentos em 3, 4, 5 anos, de forma a garantir a taxa de retorno alta por mais tempo.

Agora, preste atenção:

Se você deseja se aprofundar neste tema e ficar ainda mais por dentro do que deve ocorrer com a remuneração dos títulos de renda fixa nas próximas semanas e meses…

Então eu tenho um convite especial e, sinceramente, imperdível para você!

No próximo dia 18/05, às 19h (de Brasília), acontecerá mais uma transmissão inédita do Investidor Inteligente…

Onde terei a honra de debater o assunto que tratamos nesta newsletter com Stephan Kautz, economista-chefe da EQI Asset.

Veja tudo que você irá aprender em mais uma live exclusiva do Investidor Inteligente:

- O cenário econômico atual e as perspectivas para os próximos anos

- As expectativas sobre a redução da Taxa Selic

- Veremos a taxa básica cair ainda em 2023 ou ficará mesmo para 2024?

- Quais os impactos sobre nossos investimentos?

- As oportunidades de investimento que o atual cenário e estas perspectivas futuras sugerem

- Como rebalancear sua carteira de investimentos?

- Ainda vale a pena investir em renda fixa? Pré, pós e inflação?

- Até quando conseguiremos manter a rentabilidade da nossa carteira acima de 1% ao mês?

Se você está em busca de repostas para todas essas perguntas, faça sua inscrição na nossa próxima transmissão imediatamente:

FAÇA AQUI SUA INSCRIÇÃO NA LIVE DO INVESTIDOR INTELIGENTE

Grande abraço e até a próxima coluna!

Por Denys Wiese, estrategista da EQI Investimentos