Olá, Investidor Inteligente!

No início do ano, o mau humor imperava…

A cena política se sobrepôs à pauta econômica e apavorou os investidores. Bolsa para baixo e juros para cima!

Nas últimas semanas, contudo, o mercado financeiro incorporou em seus preços a “quase certeza” de que no segundo semestre teremos juros menores…

Com isso, o Ibovespa, o IFIX (fundos imobiliários), as Small Caps, os Tesouros Prefixados e o IPCA obtiveram fortes ganhos de capital.

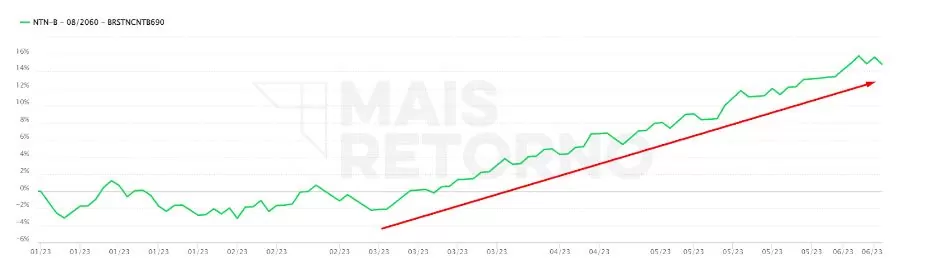

Vamos olhar para o exemplo de uma NTN-B 2060:

Esse papel chegou a negociar a IPCA + 6,5% a.a. em fevereiro deste ano e hoje negocia a IPCA + 5,6% a.a.

Em apenas 4 meses, a taxa caiu (no jargão de mercado se diz “fechou”) 0,9 p.p.

Para calcular quanto rendeu para o felizardo que comprou esse título a 6,5% e o vendeu agora, em junho, por 5,6%, é relativamente simples:

Diferença de taxa entre compra e venda X a duration do título (prazo médio)

Esse título possui mais ou menos 15 anos de duration. Sendo assim, o ganho de capital foi de 0,9 x 15 = 13,50% do valor investido.

Sem contar o carrego do período (os IPCA + 6,5% a.a, que nesse período foi próximo de 1% ao mês, o que capitalizado daria 4,5% nesse período).

Em resumo, nesse curto período o investidor obteve aproximadamente 18% de rentabilidade (os 13,5% + 4,5% de carrego), ou 4,20% ao mês!

Veja o gráfico do papel:

Fonte: maisretorno.com

Ainda há espaço para mais quedas dos juros reais? Acreditamos que sim!

Segundo o economista Stephan Kautz, da EQI Asset, os juros reais de uma NTN-B podem cair até 4,8% a.a. no cenário atual, em função das melhorias fiscais adquiridas com o novo Arcabouço Fiscal.

Então, possivelmente há espaço para mais ganhos de capital. Porém, até aqui, falei apenas de títulos públicos…

Há também os títulos privados de dívida, que sofreram mais do que os títulos públicos no início do ano, por alguns motivos: (1) além do estresse político, que elevou o risco país e as taxas de juros futuros, (2) eventos como o caso das Americanas e da Light elevaram o risco da dívida privada no país.

Para que um investidor empreste recursos para uma empresa, ele irá exigir a remuneração mínima (isto é, os juros remuneratórios da dívida federal – títulos públicos) mais um prêmio pelo risco do negócio privado.

Esse prêmio adicional, além da remuneração dos títulos públicos, é chamado de SPREAD DE CRÉDITO.

E, para quem deseja aproveitar as oportunidades do momento, a boa notícia é que esse spread ainda está bastante alto no Brasil. Veja o gráfico:

Fonte: https://idex.jgp.com.br/idex-infra/

Acima, temos os spreads de crédito do índice Index-Infra – que mede o retorno de uma carteira teórica de debêntures de infraestrutura.

Em outubro de 2021, o spread médio era de 23bps acima da NTN-B de referência. No entanto, agora está em 143bps…

Apesar de ter caído de fevereiro para cá, ainda há bastante espaço até a marca mínima dos últimos anos.

Então, ao adquirir um título privado, existem dois fatores que podem trazer um retorno adicional, além do carrego:

- A possibilidade de queda dos juros reais longos da economia;

- A possibilidade de queda dos spreads de crédito dos títulos privados

Em um cálculo bastante simples (sem levar em consideração todos os detalhes da matemática financeira) e hipotético, digamos que os juros reais cheguem até a marca indicada pela EQI Asset, em 4,8% a.a.. Então, teríamos 0,8 p.p de “gordura para queimar” (5,6 – 4,8 = 0,8).

E, digamos que os spreads de crédito cheguem ao patamar anterior ao das eleições de 2022, em torno de 50bps. Teríamos, portanto, 93 bps ou 0,93 p.p de espaço para ganho (143 – 50 = 93).

Na soma:

0,8 + 0,93 = 1,73%

Digamos que você adquira um título com duration de 8 anos. O espaço para ganho de capital, nesse caso e nas condições descritas acima, seria de:

1,73 x 8 = 13,84%

Sem contar o “carrego” do título, que é a remuneração pelo período que você “o carregou” antes de vender antecipadamente, e que hoje está próximo de 1% ao mês na maioria dos casos.

Em resumo, Investidor Inteligente, há um bom espaço para ganhos de capital nos títulos públicos e privados, sendo que os segundos possuem um motivo adicional para que aconteça…

Se você não sabe como aproveitar o momento, converse com o seu assessor sobre as NTN-Bs longas, as debêntures, os CRIs, os CRAs…

A renda fixa continua sendo uma opção de ganhos sólidos e consistentes, comparados aos da renda variável.

Outra opção interessante, principalmente para quem deseja investir por prazos mais curtos e com maior liquidez, é a aplicação em fundos de renda fixa, com gestão ativa.

Esse tipo de fundo investe nos mesmos títulos e debêntures que você pode comprar separadamente, com a vantagem de compor uma carteira de ativos, escolhida por um gestor de fundos profissional.

Através de um fundo desses, diminuímos o risco e temos as melhores escolhas de ativos sob a ótica e diligência do gestor contratado.

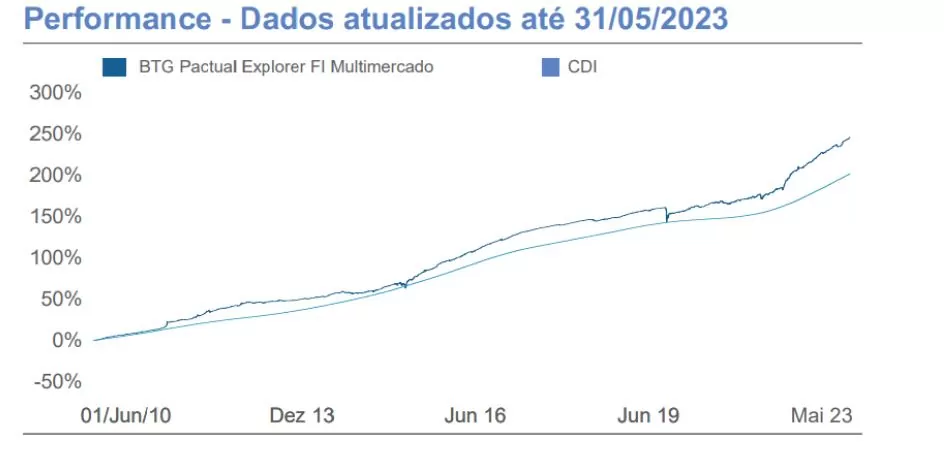

Como exemplo, podemos citar o fundo BTG Pactual Explorer, que possui rentabilidade média de 122% do CDI, com liquidez D+3.

Fonte: BTG Pactual

Acesse o Informe Mensal do fundo, clicando aqui.

Por Denys Wiese, estrategista da EQI Investimentos