A NTN-B é um dos títulos públicos mais tradicionais do mercado brasileiro. A sigla significa Nota do Tesouro Nacional Série B e ficou conhecida por oferecer ao investidor uma combinação entre proteção contra a inflação e ganho real acima do IPCA.

Hoje, porém, a nomenclatura oficial do Tesouro Direto mudou. No programa, o investidor encontra esse papel como Tesouro IPCA+ com Juros Semestrais, enquanto a antiga NTN-B Principal passou a ser chamada apenas de Tesouro IPCA+.

Na prática, isso significa que quem pesquisa por Tesouro NTN-B está buscando entender um título que paga uma taxa fixa mais a inflação e que, na versão com cupom, distribui juros a cada seis meses. Esse formato faz do papel uma alternativa conhecida entre investidores que pensam no longo prazo e querem preservar poder de compra, mas também pode interessar a quem busca fluxo periódico de renda.

O que é o Tesouro NTN-B

A antiga NTN-B é um título público federal atrelado ao IPCA. No Tesouro Direto atual, o investidor deve olhar para a família Tesouro IPCA+, que oferece rentabilidade composta por duas partes: uma parcela prefixada, conhecida na hora da compra, e uma parcela pós-fixada, ligada à inflação medida pelo IPCA. Essa estrutura faz com que o investidor busque retorno acima da inflação ao longo do tempo.

O ponto central desse título é justamente a proteção inflacionária. Diferentemente de um papel totalmente prefixado, a NTN-B não deixa o investidor exposto a perder poder de compra caso a inflação suba mais do que o esperado.

Por isso, o Tesouro Direto apresenta o Tesouro IPCA+ como o título de rentabilidade sempre acima da inflação.

NTN-B e Tesouro IPCA+ são a mesma coisa?

Hoje, em termos práticos, sim, mas com uma distinção importante.

A antiga NTN-B Principal corresponde ao atual Tesouro IPCA+, que concentra o pagamento no vencimento. Já a antiga NTN-B corresponde ao Tesouro IPCA+ com Juros Semestrais, que paga cupons a cada seis meses. O investidor que usa a sigla antiga precisa saber disso para não confundir um título de acumulação com um título de distribuição periódica de renda.

Leia também:

Como funciona a NTN-B

A rentabilidade da NTN-B é híbrida. Uma parte acompanha a inflação, e a outra parte é uma taxa fixa definida na hora da compra. Quando o investidor vê um papel com a lógica IPCA + taxa, isso significa que o retorno nominal final dependerá da inflação do período somada à taxa contratada. Se a inflação subir, o rendimento nominal sobe junto. Se cair, o nominal também cai, mas a parcela real permanece na lógica contratada.

Esse desenho faz da NTN-B um título pensado principalmente para metas de médio e longo prazo. Ele tende a ser usado por quem quer proteger patrimônio real ao longo do tempo, já que o papel busca entregar inflação mais juros reais.

Parcela pós-fixada

A parcela pós-fixada é o IPCA, índice oficial de inflação. Como ninguém sabe exatamente qual será a inflação acumulada no futuro, essa parte do rendimento só será conhecida ao longo do tempo. É isso que preserva o poder de compra da aplicação.

Parcela prefixada

A parcela prefixada é a taxa fixa contratada no momento da compra. É ela que representa o chamado ganho real do investidor acima da inflação, desde que o título seja mantido até o vencimento.

Quais são os tipos de NTN-B

Veja abaixo os tipos de NTN-B do mercado.

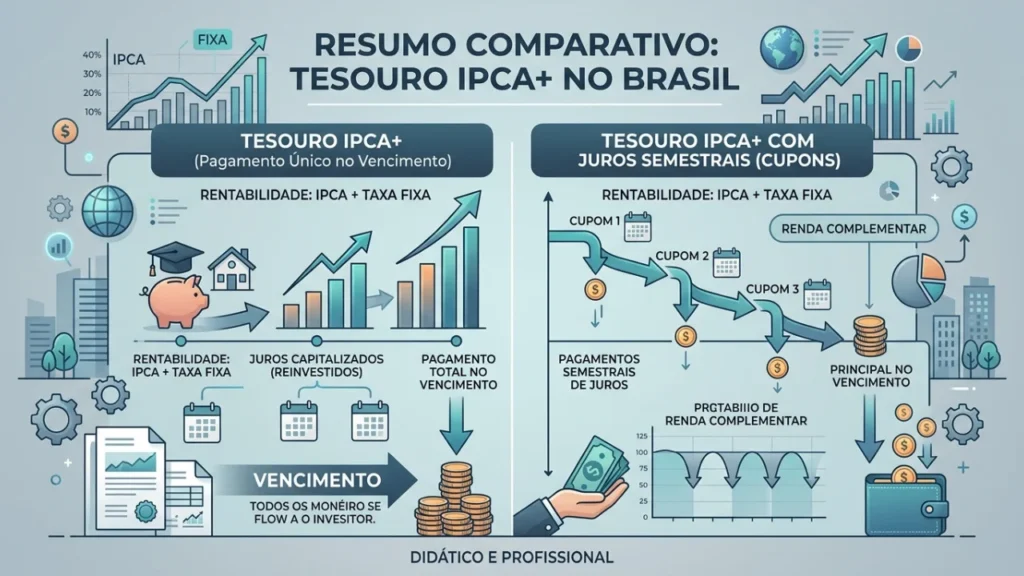

Tesouro IPCA+ (antiga NTN-B Principal)

É o título voltado à acumulação. O investidor recebe o valor corrigido pela inflação mais a taxa fixa no vencimento, sem fluxo semestral de cupons. Por isso, costuma ser mais adequado para quem está construindo patrimônio e não precisa de renda periódica no meio do caminho.

Tesouro IPCA+ com Juros Semestrais (antiga NTN-B)

Essa é a versão mais diretamente ligada ao nome NTN-B no uso clássico do mercado. Nela, o investidor recebe pagamentos de juros a cada seis meses. O próprio Tesouro Direto explica que títulos com juros semestrais podem servir para quem deseja uma renda extra periódica.

Quando a NTN-B pode fazer sentido

A NTN-B faz mais sentido em dois grandes contextos.

O primeiro é o do investidor que quer proteger patrimônio contra a inflação em objetivos de longo prazo, como aposentadoria, independência financeira ou construção de reserva real. O segundo é o do investidor que já acumulou capital e deseja gerar algum fluxo periódico de renda, caso da versão com juros semestrais.

Ainda assim, o papel exige coerência com o prazo do objetivo. Como a marcação a mercado pode ser forte, a NTN-B funciona melhor para quem tem horizonte longo e não pretende vender o título antes do vencimento, a menos que esteja confortável com oscilações de preço.

Quais são os riscos da NTN-B

O risco mais importante da NTN-B não está no vencimento, mas na venda antecipada. Como se trata de um título negociado a mercado, seu preço oscila ao longo do tempo conforme a curva de juros. Se os juros reais subirem depois da compra, o preço do título tende a cair. Isso significa que o investidor pode vender com perda, mesmo em um papel que parece “seguro” quando observado apenas pelo risco de crédito.

Esse é o efeito da marcação a mercado. O Tesouro Direto deixa claro em seus materiais que o valor do título pode variar em caso de resgate antes da data final. Por isso, a NTN-B não deve ser tratada como uma aplicação sem risco. Ela é segura em termos de crédito, mas pode oscilar bastante no meio do caminho.

Risco de crédito

No mercado brasileiro, títulos públicos federais são tratados como a referência de menor risco de crédito, porque são emitidos pelo Tesouro Nacional. Isso não significa ausência total de risco em qualquer cenário imaginável, mas coloca esses papéis em um patamar muito alto de segurança nesse quesito.

Quais são os custos do Tesouro NTN-B

Veja os custos do Tesouro NTN-B.

Taxa de custódia

A taxa de custódia padrão do Tesouro Direto é de 0,2% ao ano, calculada sobre o valor dos títulos e provisionada diariamente a partir da liquidação da compra. Essa cobrança vale para Tesouro Selic, Tesouro IPCA e Tesouro Prefixado, segundo as regras oficiais do programa.

Taxa da instituição financeira

Além da custódia, pode haver taxa cobrada pela corretora ou banco, embora muitas instituições hoje operem com taxa zero para Tesouro Direto. Isso varia conforme o agente de custódia escolhido.

Imposto de Renda

A NTN-B segue a tributação regressiva da renda fixa. O Imposto de Renda incide apenas sobre os rendimentos, com alíquota maior no curto prazo e menor no longo prazo.

IOF

O IOF só aparece em resgates realizados em menos de 30 dias. Depois disso, deixa de incidir.

Quais são as vantagens da NTN-B

A principal vantagem da NTN-B é a proteção contra a inflação. O investidor não fica preso apenas a uma taxa nominal; ele carrega um título desenhado para preservar poder de compra e ainda entregar uma taxa real acima do IPCA.

Outra vantagem é a possibilidade de escolher entre dois fluxos: acumulação até o vencimento ou recebimento de juros semestrais. Isso amplia o uso do papel para perfis e objetivos diferentes.

Também pesa a segurança relativa do emissor. Para muitos investidores, a combinação de baixo risco de crédito com rentabilidade real faz da NTN-B um papel estratégico em carteiras de longo prazo.

NTN-B ou Tesouro Selic?

Depende da função do dinheiro.

Para reserva de emergência, o Tesouro Selic tende a ser mais adequado, porque sofre menos com marcação a mercado. Já a NTN-B costuma fazer mais sentido para metas de médio e longo prazo, especialmente quando o investidor quer ganho real acima da inflação e pode carregar o título por bastante tempo.

Vale a pena investir em NTN-B?

Na maior parte dos casos, a NTN-B pode ser uma peça importante de carteira, sobretudo para quem pensa no longo prazo e quer proteção inflacionária. Ela não substitui automaticamente todos os outros investimentos, mas costuma fazer bastante sentido como parte da renda fixa de quem quer preservar patrimônio real. O erro mais comum está em comprar o título sem combinar prazo e objetivo, e depois se assustar com a oscilação antes do vencimento.

Tire as principais dúvidas sobre a NTN-B

Confira as dúvidas sobre as NTN-Bs.

NTN-B é a sigla antiga da Nota do Tesouro Nacional Série B, título público atrelado à inflação. Hoje, o nome usado no Tesouro Direto é Tesouro IPCA+, com ou sem juros semestrais, a depender do papel.

Na prática, sim, dentro da nomenclatura atual. A antiga NTN-B Principal virou Tesouro IPCA+, e a antiga NTN-B virou Tesouro IPCA+ com Juros Semestrais.

Sim. Esse é justamente o principal atributo do papel: combinar inflação medida pelo IPCA com uma taxa fixa de juros reais.

Pode haver perda em caso de venda antecipada, por causa da marcação a mercado. Se o investidor carrega o papel até o vencimento, a lógica da remuneração contratada prevalece.

A antiga NTN-B sim, porque hoje corresponde ao Tesouro IPCA+ com Juros Semestrais. Já a antiga NTN-B Principal, atual Tesouro IPCA+, concentra o pagamento no vencimento.

A taxa de custódia padrão do Tesouro Direto é de 0,2% ao ano.