A Renda Fixa é a opção favorita dos investidores em praticamente qualquer lugar do mundo. A facilidade de entendimento sobre o investimento ajuda a explicar o sucesso que esses títulos fazem.

Afinal, não é complexo compreender a dinâmica: você adquire um título de dívida em troca de um potencial ganho financeiro futuro.

Ou, em outras palavras, você empresta dinheiro (a um governo, banco, empresa etc) com o compromisso de reaver, no futuro, o montante emprestado mais um prêmio pelo tempo que ficou sem esse valor.

Assim como no Brasil, onde existem CDBs, CRAs, CRIs, LCAs, LCIs, debêntures e tantas outras palavras da “sopa de letras” da Renda Fixa, nos EUA existem produtos específicos para cada tipo de empréstimo.

Vamos falar de todas as possibilidades da Renda Fixa nos EUA. Acompanhe!

Renda fixa nos EUA: por que investir?

A bolsa brasileira representa aproximadamente 1% da capitalização de mercado global, ao passo que o mercado dos EUA representa em torno de 55%.

Existe um slogan no mercado que diz que o Brasil é “3, 2, 1”: 3% do PIB mundial, 2% do mercado de Renda Fixa global e 1% do mercado de Renda Variável mundial. Ou seja, investir apenas no Brasil é como ir a um supermercado e ficar restrito a apenas um corredor.

Tendo parte do patrimônio investida no exterior, em outras moedas que não o Real, exposto à outros fatores que não aqueles que influenciam a economia brasileira, o investidor consegue a diversificação ótima da sua carteira e mantém o poder de compra internacional – vale aqui uma pausa para você refletir o quanto do seu consumo, hoje, já é dólar, ainda que indiretamente (de viagens a aparelhos celulares).

A recomendação dos especialistas é que todo investidor tenha de 5% a 30% de seu patrimônio investido no exterior para uma alocação correta e diversificada regionalmente.

No entanto, 92% do patrimônio dos brasileiros ainda está investido em reais.

O fato de os brasileiros estarem tão pouco expostos aos mercados externos se deve a uma conjunção de três fatores:

- realidade que parece distante e complexa;

- dúvidas quanto à tributação e pagamento de impostos;

- e falsa ideia de que investir no exterior é algo apenas para quem tem muitos recursos.

Para todas estas questões, um assessor de investimentos pode facilitar a transição do mercado local para o global, para investidores em qualquer faixa de patrimônio.

Mas para ajudar, já esclarecemos que, hoje, existem corretoras americanas e bancos de investimento internacionais exclusivamente voltados para o atendimento de brasileiros, caso da Avenue e do BTG Pactual, que, inclusive, fazem todo o atendimento em português, a partir do Brasil mesmo. Ou seja: você não precisa viajar, nem dominar o idioma.

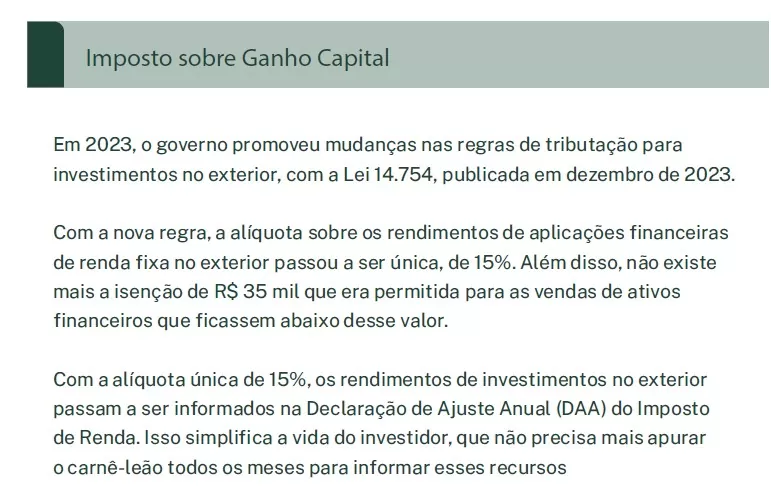

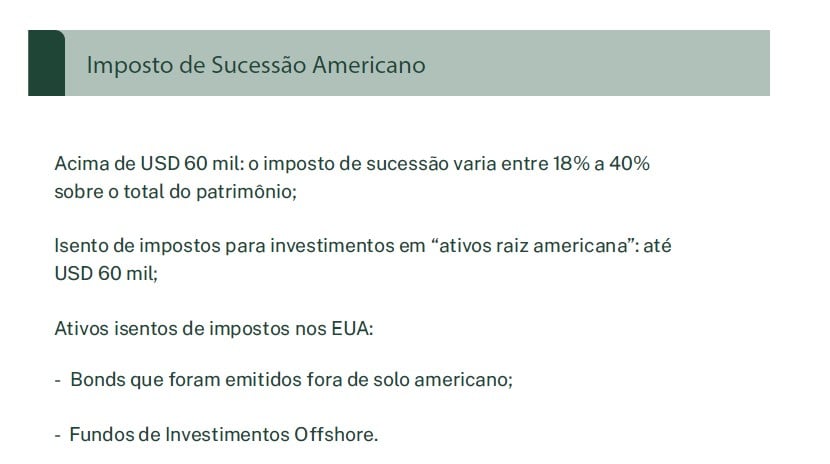

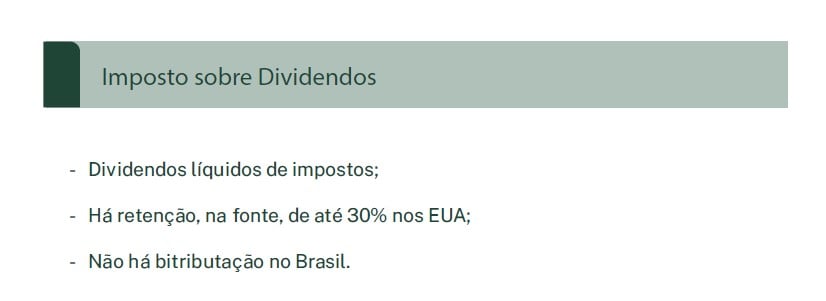

Quanto à tributação, resumidamente, há apenas três fatos geradores de impostos para contas nos EUA: ganho de capital, recebimento de dividendos e sucessão patrimonial:

Por fim, como já dito aqui, o investimento no exterior é recomendado a qualquer investidor, tenha ele o patrimônio que for. A medida simplesmente faz parte de uma correta alocação de carteira.

Por que investir nos EUA se os juros no Brasil estão altos?

Você pode estar se perguntando: mas se os juros no Brasil estão, atualmente, maiores do que os 5,5% de juros dos EUA, por que, então, investir lá fora?

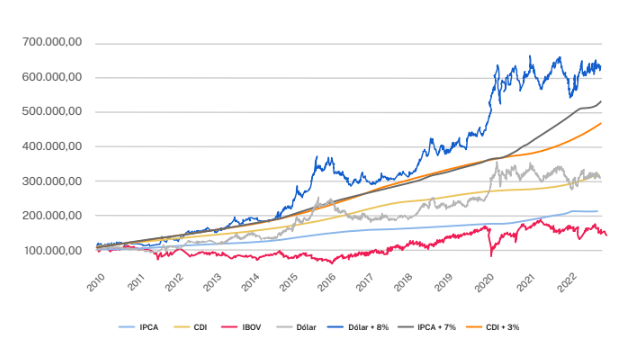

A resposta está em fazer a comparação considerando a desvalorização do real frente ao dólar.

Em uma análise de longo prazo, os investimentos em dólar superam em rentabilidade qualquer investimento no Brasil, incluindo os atrelados ao CDI (Certificado de Depósito Interbancário), taxa que regula com a Selic, juros básicos da economia brasileira.

Isso simplesmente porque o real desvalorizou nada menos que 90% da década de 90 para cá.

Cenário nos EUA

Com a maior inflação em mais de quatro décadas, os Estados Unidos foram obrigados a subir juros, historicamente baixos, em uma velocidade surpreendente. No período de um ano, o banco central dos EUA, o FED, subiu as taxas de curto prazo de cerca de 2% para mais de 5%.

Com isso, abriu-se uma janela de oportunidade para quem deseja investir em Renda Fixa em dólar.

Isso porque é nos EUA que são emitidos os títulos considerados os mais seguros do mundo: os títulos do governo americano, chamados de Treasury Bonds.

Com juros em patamares considerados bastante altos para os padrões americanos, os investidores não só dos EUA, mas de todo o planeta passaram a pesar a seguinte questão: investir com máxima segurança e ter uma rentabilidade de 5% ao ano ou arriscar-se em outros investimentos, seja nos EUA ou em qualquer outro país?

Ou seja: todo investimento, atualmente, para valer a pena, tem que remunerar mais do que os 5% ao ano dos Treasuries americanos. Caso contrário, ele não vale o risco.

Mas você pode se perguntar: o que garante que os juros vão permanecer altos nos EUA?

Quem aponta nessa direção é o próprio banco central americano, o Federal Reserve (Fed).

O Federal Reserve (Fed) decidiu, em sua última reunião de política monetária, manter a taxa básica de juros parada entre 5,25% e 5,50% ao ano.

No entanto, falas de membros do Fed vêm indicando que o caminho ainda é longo para trazer a inflação de volta à meta de 2% ao ano. Jerome Powell disse que só baixa os juros quando se sentir seguro quanto à inflação. Raphael Bostic afirmou que só vê os juros caindo em dezembro. E há quem diga que eles só caem em 2025.

Para 2024, a projeção é que os juros comecem a cair, mas ainda assim fechem o ano em 4,6%, o que segue sendo alto para os padrões locais. Para 2025, a expectativa é de juros em 3,4%.

Neste contexto, a Renda Fixa em dólar é uma recomendação simples e segura, seja para quem já dolarizou sua carteira ou para quem deseja começar agora.

O momento atual, afirmam os especialistas, é de aproveitar os “gordos rendimentos em juros” da Renda Fixa americana. Isso porque a taxa de juros está no mesmo patamar do topo de 2008 e muito próxima do topo de 2001. E são raros os momentos em que os juros estão tão altos. Nesses momentos é que se deve comprar ativos de Renda Fixa de qualidade, com taxas altíssimas de retorno em dólar.

Mas e a Renda Variável?

Em geral, a exposição em Renda Variável é recomendada aos investidores arrojados. A Renda Fixa segue como a recomendação mais segura e menos volátil, tendo boa rentabilidade no cenário atual.

Razões para investir na Renda Fixa em dólar

- Redução de riscos locais

- Dólar sempre é ativo de proteção

- Manutenção do poder de compra em dólar

- Acesso ao mercado financeiro mais desenvolvido e mais líquido do mundo

- Diversificação geográfica

- Previsibilidade da Renda Fixa

- Segurança de ativos com maior grau de investimento (para fazer uma correta seleção, conte sempre com assessoria especializada)

- Proteção contra a inflação, já que a remuneração da maioria dos papéis é atrelada a indicadores de inflação

Quais os riscos da Renda Fixa em dólar

- Risco de crédito (por isso a necessidade de assessoria profissional para a correta seleção dos papéis e análise do risco de inadimplência do emissor)

- Risco de mercado (ciclo econômico pode impactar a marcação a mercado dos títulos, no caso de a venda do papel ocorrer antes do vencimento)

Renda Fixa em dólar: quais os ativos?

Nos Estados Unidos, os títulos de Renda Fixa mais comuns são os pré-fixados. Isto quer dizer que há uma taxa pré-determinada, que vale até o fim do contrato.

Por exemplo, você adquire um título com remuneração de 7% ao ano até dezembro de 2026. Ao fim do período, você recebe o principal (o valor investido) mais o rendimento.

Os títulos americanos também costumam pagar rendimentos periódicos, geralmente semestrais – o que no Brasil acontece apenas em alguns tipos de títulos, caso dos títulos do Tesouro IPCA com juros semestrais, por exemplo.

Assim como no Brasil, a Renda Fixa em dólar só garante a remuneração combinada se o título for mantido até o vencimento. Se você se desfazer do papel antes disso, estará sujeito à marcação a mercado – venda no mercado secundário, com valores de acordo com a demanda.

Neste caso, o detentor do título vai ter de aceitar o preço que as pessoas estão dispostas a pagar por eles naquele momento. É o mercado que vai definir o quanto vale esse título. E isso pode significar uma venda a preço mais baixo ou mais alto, dependendo do momento do mercado. O que, para muitos investidores, representa uma oportunidade de ganhos maiores.

O mesmo vale na aquisição, ou seja, você pode encontrar títulos sendo vendidos com desconto, o que vai significar que, se levados ao vencimento, sua rentabilidade será maior do que a contratada.

Saiba, agora, quais são os títulos de Renda Fixa em dólar.

Títulos do Tesouro dos Estados Unidos (Treasury Bonds)

Os títulos do Tesouro dos Estados Unidos são considerados o investimento mais seguro do mundo.

Emitidos pelo governo federal, esses títulos soberanos oferecem aos investidores uma Renda Fixa e garantida.

Além disso, eles são altamente líquidos e podem ser facilmente comprados e vendidos no mercado.

No Brasil, o investimento similar seria o Tesouro Direto.

Os investidores são atraídos para os títulos do Tesouro dos EUA devido à proteção contra riscos econômicos – basta pensar que, diante de qualquer dificuldade, o governo pode “imprimir” mais dinheiro para honrar com as dívidas.

Os tipos de Treasuries são:

- Treasury Bills (ou T-Bills): têm prazo de um mês até um ano

- Treasury Notes (ou T-Notes): têm vencimentos em 2, 3, 5, 7 e 10 anos e pagam juros semestrais

- Treasury Bonds (ou T-Bonds): têm prazo mais longo, de 20 ou 30 anos, e também pagam juros semestrais

- Treasury Inflation-Protected Securities (TIPS): com prazos de 5, 10 e 30 anos, esses títulos têm correção pelo CPI, indicador de inflação dos EUA.

Títulos Corporativos (Corporate Bonds)

Os títulos corporativos são emitidos por empresas para arrecadar capital. É o que no Brasil se chama debênture. Mas nos EUA é possível adquirir bonds, por exemplo, de Apple, Google e Microsoft.

Esses títulos oferecem aos investidores um rendimento fixo regular e são classificados de acordo com o risco de crédito da empresa emissora.

Títulos corporativos de alta qualidade possuem classificações mais altas e são considerados mais seguros, enquanto títulos corporativos de menor qualidade podem oferecer rendimentos mais altos, mas também apresentam maior risco de inadimplência.

Os investidores em busca de Renda Fixa em dólar muitas vezes optam pelos tituli’s corporativos para obter uma combinação de segurança e rendimento.

E você sabia que é possível investir até mesmo em Corporate Bonds de empresas brasileiras?

Esse investimento é particularmente interessante porque a percepção de risco de papéis de empresas brasileiras nos EUA é diferente, simplesmente por se tratar de um país emergente. Assim, empresas altamente sólidas e confiáveis para os brasileiros acabam por remunerar mais os títulos emitidos nos EUA, para que se tornem um caso interessante de risco-retorno. Um contraponto para essa estratégia é que você acaba perdendo parte da diversificação que o investimento em dólar poderia oferecer, pois a dinâmica relevante acaba sendo, no final, a brasileira.

Certificados de Depósito (CDs)

Os Certificados de Depósito (CDs) nos EUA equivalem ao Certificado de Depósito Bancário (CDB) no Brasil.

Eles são emitidos por bancos e instituições financeiras e oferecem aos investidores uma taxa de juros fixa durante um período de tempo especificado.

Os CDs são considerados investimentos seguros e são protegidos pelo seguro federal de depósito (o FIDC, espécie de Fundo Garantidor de Crédito – FGC de lá) até US$ 250 mil por investidor.

Mas, atenção: você não pode vender um CD antes do vencimento, sendo este um título de liquidez limitada. A compensação, geralmente, vem em uma remuneração melhor do que a de outros títulos.

Fundos de Renda Fixa

Os fundos de renda fixa são veículos de investimento que reúnem o dinheiro de vários investidores e o aplicam em uma variedade de títulos de Renda Fixa.

Esses fundos são gerenciados por gestores profissionais e oferecem a vantagem da diversificação instantânea, uma vez que investem em uma ampla gama de títulos, como títulos do tesouro e títulos corporativos.

Mas, no caso dos EUA, os gestores em questão são nomes bastante fortes, como PIMCO, JP Morgan e Morgan Stanley.

ETFs de Renda Fixa

Outra possibilidade são os Exchange Traded Funds (ETFs) de Renda Fixa. Tais fundos são temáticos nos EUA e negociados em Bolsa de Valores. Por temáticos, entende-se que eles exploram setores e nichos específicos do mercado.

Eles podem ou não ser atrelados a um índice (diferentemente do Brasil, onde os gestores buscam ajustar o ETF de modo que ele seja o mais parecido possível ao indicador).

Você leu sobre Renda Fixa nos EUA. Para mais notícias como esta, clique aqui.