Olá, Investidor Inteligente!

Muitas pessoas chegam a mim com o seguinte questionamento: “Denys, tenho a opção de investir em uma Renda Fixa campeã aqui no Brasil, que renderá 13% ao ano; e tenho a opção de comprar um título no exterior, com rendimento de Dólar + 6% a.a. Qual é a melhor opção delas?”.

Em um primeiro momento, o investidor mais leigo poderá responder de forma rápida: “Ué, se uma paga 13% e a outra 6%, ficarei com os 13% no Brasil, simplesmente porque 13 é maior do que 6”.

Essa forma de raciocínio seria correta se a gente desconsiderasse a desvalorização do nosso real durante os vários anos.

O investidor mais atento já sabe que a desvalorização da nossa moeda (a longo prazo) é provocada pela massa de dinheiro injetada na economia pelo Banco Central. Em outras palavras, o aumento da base monetária (reais em circulação) provoca a inflação, que provoca a desvalorização do real perante o dólar.

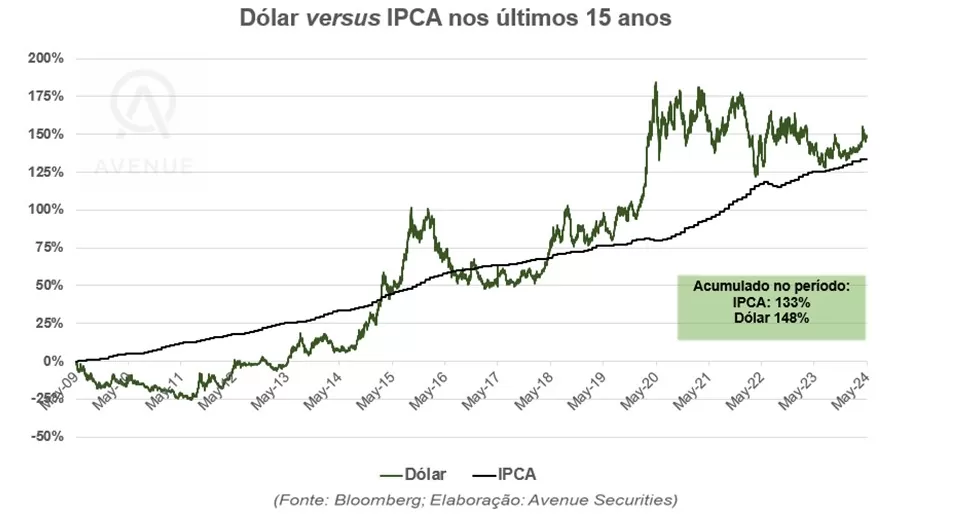

O gráfico abaixo mostra como o IPCA (que é a medida oficial da inflação no Br) é transmitido para o câmbio, ao provocar a valorização do dólar, frente ao real.

Nos últimos 15 anos, o acumulado do IPCA foi de 133% e a “valorização” do dólar perante o real foi de 148%. Eu coloquei valorização entre aspas, porque não é uma valorização real, em que os investidores em dólares ficaram mais ricos.

A triste verdade é que o investidor dolarizado, comparado aos brasileiros, simplesmente não ficou mais pobre; ele manteve o poder de compra do seu patrimônio se comparado aos seus pares internacionais.

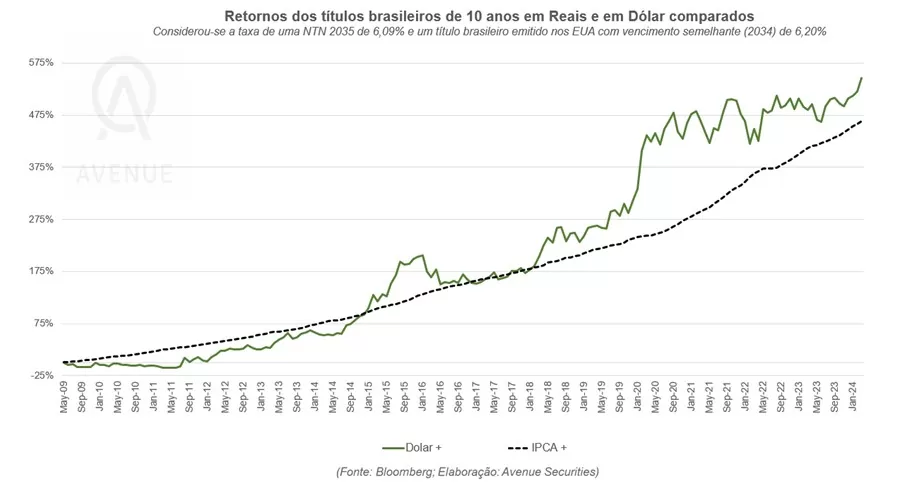

Então, para responder à nossa questão lá do início, poderíamos recorrer ao histórico de uma aplicação que rende Dólar + 6%:

Observamos no gráfico acima que nos últimos 15 anos, a aplicação Dólar + 6% rendeu aproximadamente 550%, o que resulta em 13,29% ao ano. Pelo histórico, portanto, a aplicação dolarizada rendeu um pouco mais do que a renda fixa de 13% a.a., citada lá no início. Mas, nesse caso, podemos dizer que ambas as aplicações empataram, pois existem outras coisas a considerar (imposto de renda, custos, etc).

Podemos perceber que há uma certa equivalência entre a renda fixa dolarizada e a renda fixa no Brasil. Enquanto recebemos juros nominais mais elevados aqui no Br, perdemos poder de compra no tempo, pela desvalorização de nossa moeda, e bem no fim, dá elas por elas, certo?

Mais ou menos.

Em termos de rendimentos, eu concordo com a conclusão acima: se os riscos de crédito forem equivalentes, um ativo em renda fixa no Brasil TENDE a render a mesma coisa que um título nos EUA em termos reais.

Mas existe UM ponto que faz total diferença!

- Leia também: A polêmica do IPCA+ ou dólar+; afinal, qual o melhor?

- Por que ter títulos IPCA+ em carteira neste momento? Entenda aqui!

Renda Fixa no Brasil ou no exterior: o peso da volatilidade

A VOLATILIDADE! (o sobe e desce do mercado)

É fato que ao atrelar parte do seu patrimônio ao dólar, você verá o seu patrimônio em reais “chacoalhar” muito mais do que se apenas investir em renda fixa no Br. Então, vale aqui uma mudança de mindset (de mentalidade), em que passamos a precificar o nosso patrimônio não mais em reais, e sim em dólares. Ao fazer isso, o patrimônio no Brasil passará a “chacoalhar” muito mais do que o patrimônio no exterior.

No entanto, o ponto acima diz respeito unicamente à semântica e à notação que o investidor faz. Em termos práticos dá no mesmo. Dinheiro é dinheiro em reais ou em dólares!

O mais importante, quando falamos de volatilidade, é que o Dólar se movimenta em sentido OPOSTO ao real. Quando o real está forte, o dólar (em reais) obviamente está fraco. Em outras palavras, quando a economia brasileira está forte, o dólar se desvaloriza; quando a economia brasileira está fraca, o dólar se valoriza.

Ao investir parte dos seus recursos no Brasil e parte no exterior, você fará um hedge (uma proteção) em sua carteira de modo a RETIRAR a volatilidade (em dólares) do seu patrimônio.

A importância da descorrelação

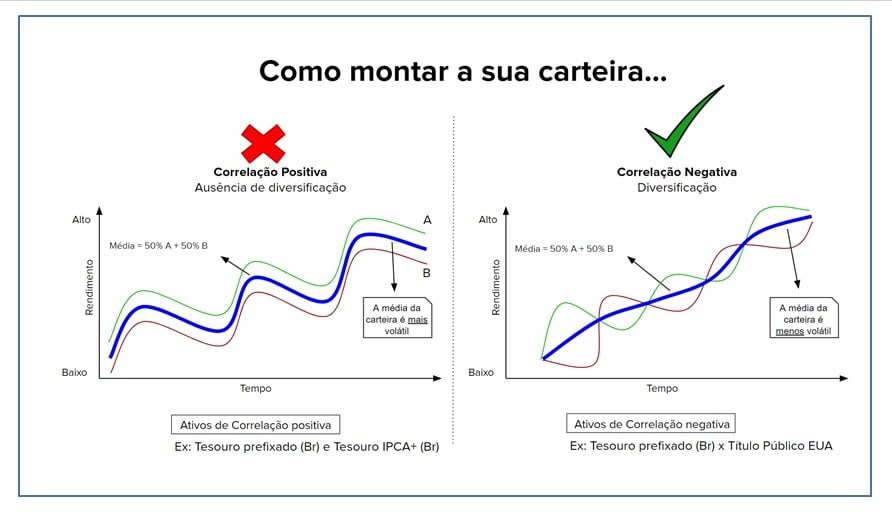

É a clássica diferença entre comprar unicamente ativos correlacionados (isto é, somente renda fixa no Brasil) a ativos descorrelacionados (ativos no Br e no exterior), por exemplo. Os gráficos abaixo demonstram o comportamento de duas carteiras, uma corretamente diversificada e a outra não:

À esquerda vemos uma carteira que possui unicamente ativos com correlação positiva: quando um sobe, o outro também sobe; quando um cai, o outro também cai. A rentabilidade média terá a MESMA volatilidade dos seus ativos individualmente.

À direita vemos uma carteira que possui ativos descorrelacionados entre si: quando um sobe, o outro cai; quando um cai, o outro sobe. A rentabilidade média da carteira terá volatilidade MENOR do que a dos seus ativos tomados individualmente, mesmo que o rendimento da carteira como um todo venha a se equivaler em relação à carteira da esquerda.

Começar a pensar o nosso patrimônio em dólares e nos compararmos a investidores fora do Brasil é fundamental para que a gente PROTEJA a nossa riqueza, o nosso poder de compra no tempo.

A convivência no Brasil e a precificação de tudo em reais nos ilude; nos faz acreditar que estamos indo para frente, sendo que muitas vezes estamos caminhando para trás, se comparados a investidores internacionais.

Convido você, Investidor Inteligente, a começar a pensar, pelo menos em partes, o seu patrimônio em dólares! E, o primeiro passo, pode ser comprar alguma renda fixa lá fora.

Somos consumidores globais, e investidores locais, e isso pode ser mudado. O importante, caro Investidor Inteligente, não é adotar a postura OU/OU:

“Ou invisto no Brasil, ou invisto lá fora”… e sim, montarmos uma carteira diversificada não somente em ativos e classes, como também, em moedas diferentes.

Por Denys Wiese, estrategista da EQI Investimentos

Você leu sobre Renda Fixa no Brasil ou no exterior. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!