A EQI Research divulgou nesta quinta-feira (2) o relatório mensal da sua carteira recomendada de Fundos Imobiliários (FIIs), com destaque para os fundos MANA11 e SPXS11. Ambos se sobressaíram em abril, registrando as maiores valorizações do portfólio e reforçando o bom momento vivido pelos fundos multiestratégia, conhecidos também como hedge funds.

O MANA11, que entrou na carteira da EQI em março, apresentou uma valorização expressiva de 6% no mês. Segundo o relatório, o fundo entregou um dividendo anualizado próximo a 17%, impulsionado por uma carteira robusta de operações estruturadas. Com a alta recente, o deságio que o fundo apresentava em relação ao valor patrimonial diminuiu, mas a EQI destaca que o potencial de geração de valor permanece elevado.

Já o SPXS11 valorizou 5,5% no período. O fundo realizou movimentações estratégicas em sua carteira de crédito, como a venda de operações com ágio, beneficiando-se do cenário de alta liquidez e valorização de ativos atrelados ao CDI. A expectativa é que o fundo volte a pagar dividendos na faixa de R$ 0,10 por cota, com uma carteira mais focada em financiamentos para a finalização de obras — segmento que oferece maiores taxas de remuneração. Mesmo após a valorização, o SPXS11 ainda é negociado com cerca de 5% de desconto sobre seu valor patrimonial, o que reforça sua atratividade.

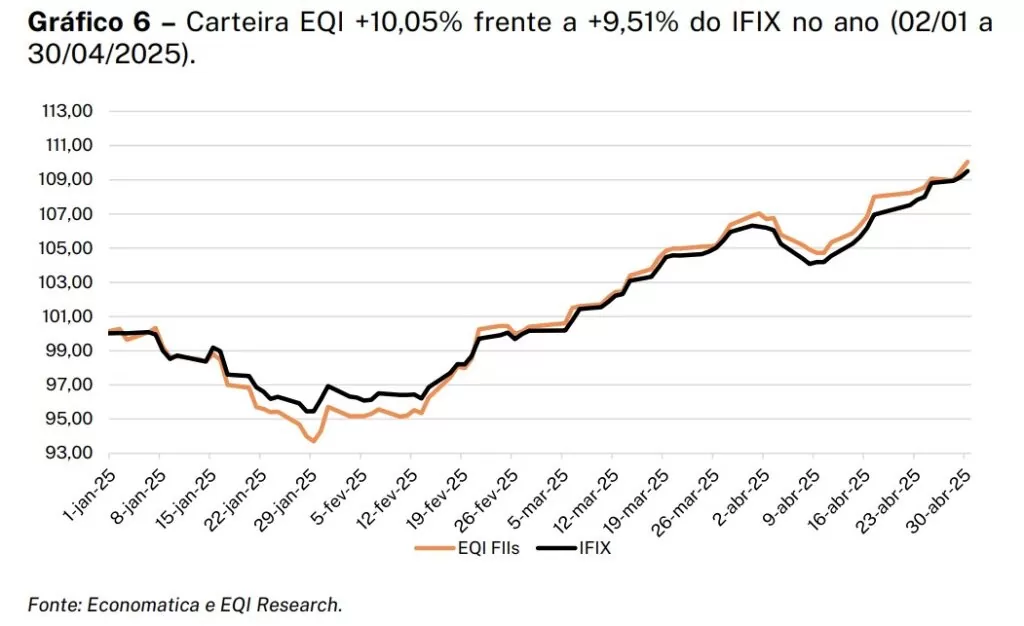

No panorama geral, a carteira recomendada da EQI teve alta de 2,95% em abril, desempenho alinhado ao IFIX, que subiu 3,01% e renovou sua máxima histórica. No acumulado do ano, a carteira da EQI sobe 10,05%, superando ligeiramente os 9,51% do IFIX.

Apesar da valorização recente, o relatório aponta que ainda há boas oportunidades no mercado de FIIs, especialmente entre os fundos de tijolo (shoppings, galpões e lajes corporativas), que seguem sendo negociados com desconto em relação ao valor patrimonial. O ambiente de juros potencialmente mais baixos é visto como favorável para esse segmento.

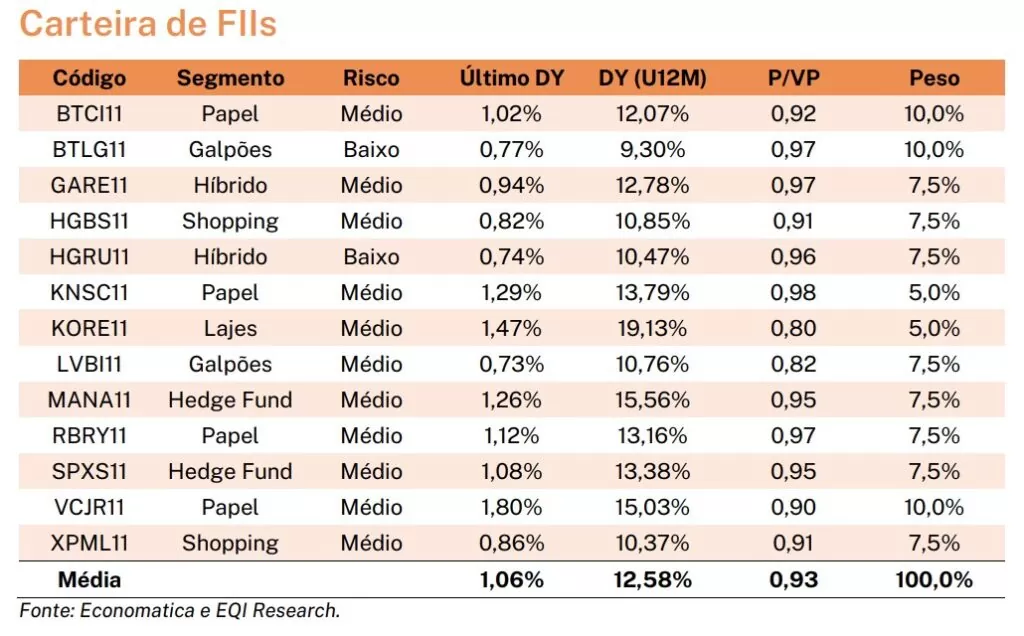

Carteira de FIIs sem alterações

Para o mês de maio, a EQI optou por manter inalterada a composição da carteira de fundos imobiliários, reforçando uma estratégia focada em equilíbrio entre previsibilidade de receita e potencial de reprecificação dos ativos.

Aquisição do Pátio Higienópolis fortalece XPML11

Um dos destaques de FIIs em abril foi a finalização da aquisição de 10% do Shopping Pátio Higienópolis pelo fundo XPML11. O shopping é um dos mais prestigiados do Brasil, localizado em uma das regiões mais valorizadas de São Paulo e com um público predominantemente das classes A e B.

O investimento de R$ 170 milhões marca uma movimentação estratégica para o fundo, que passa a integrar um ativo com cerca de 35 mil metros quadrados de área bruta locável, excelente mix de lojas e atrações culturais de peso, como o Teatro UOL. A administração é feita pela Iguatemi, o que reforça o caráter premium da operação.

Com a aquisição, no entanto, o XPML11 enfrentará um aumento significativo na necessidade de caixa até o final de 2025, passando de uma projeção inicial de R$ 62 milhões para cerca de R$ 230 milhões. O montante reflete também a aquisição anterior do portfólio da SYN, responsável por boa parte da dívida do fundo.

Segundo a EQI Research, o fundo possui diversas alternativas para lidar com essa pressão financeira: repactuação de dívidas, alienação de ativos não estratégicos, renegociação de obrigações ou até uma nova emissão de cotas — embora essa última opção seja menos favorável no atual contexto de mercado.

A avaliação da EQI é de que a aquisição é extremamente positiva e fortalece o portfólio do XPML11 no longo prazo. Com um dividend yield projetado inicialmente em 11%, devendo se estabilizar em torno de 8,5%, o fundo mantém recomendação de compra e se consolida como uma das apostas da carteira.