O dinheiro não é o fim. Ele é o meio para você alcançar o que deseja. A frase deve ser analisada como um início de conscientização para um correto planejamento financeiro, como ensina João Cabral, CFP®, sócio e head de planejamento financeiro da EQI Investimentos.

Ele participou de uma live com Luis Moran, head da EQI Research, e Carolina Borges, analista de FIIs da casa de análise. O bate-papo foi ao ar na noite de terça-feira (10), no canal do Youtube da Research. Confira, a seguir, alguns insights e entenda a relevância de ter um planejador financeiro ao seu lado!

O que é um planejador financeiro?

Um planejador financeiro é um profissional especializado em ajudar indivíduos e famílias a alcançarem seus objetivos financeiros.

Seu papel é fornecer orientação personalizada sobre questões como orçamento, investimentos, planejamento de aposentadoria, seguros e planejamento tributário.

Ele analisa a situação financeira do cliente, identifica metas e desenvolve estratégias para alcançá-las, levando em consideração o perfil e as necessidades específicas de cada cliente.

O planejador financeiro atua como um guia, educador e consultor, ajudando o cliente a tomar decisões informadas e a gerenciar suas finanças para garantir um futuro financeiro mais sólido e seguro.

Planejador financeiro: equilibrando tempo e dinheiro

“A gente tem dois recursos que são extremamente limitados: tempo e dinheiro. Muitas vezes a gente não sabe como lidar nem com um, nem com o outro. Por isso, foi criado o planejamento financeiro pessoal, para utilizar melhor os recursos que você ganha ao longo da vida”, explica João Cabral.

Fazer um planejamento financeiro, ele diz, não apenas traz clareza sobre como alcançar os objetivos dentro do prazo desejado. Mas também desperta reflexões mais profundas, sobre planejamento de vida como um todo, considerando não apenas no aspecto financeiro.

“A partir dessas reflexões, você entende como vem sendo conduzida a sua jornada e se e quais mudanças deverão ser feitas no caminho”, comenta.

Tempo x dinheiro: a conta da independência financeira

No planejamento financeiro, é fundamental conseguir equilibrar tempo e dinheiro, para chegar à conta de qual o “número mágico” para a independência financeira.

Ou seja, quando você terá uma quantia rendendo em conta de investimento que será suficiente para bancar os seus gastos mensais, sem que isso signifique “queimar” patrimônio.

Em um exemplo prático, Cabral cita um investidor hipotético que conseguiu acumular R$ 1 milhão em patrimônio financeiro e tem um custo de R$ 10 mil. Se ele conseguir montar uma carteira com investimentos que rendam 1% ao mês, ele terá R$ 10 mil ao mês, o que significa que poderá ter sua liberdade e parar de trabalhar (se assim o desejar), sem que isso implique em consumo do patrimônio acumulado. Vale dizer, a conta aqui ignorou, propositalmente os efeitos de impostos e inflação, para facilitar o entendimento. Veja a imagem abaixo:

“O patrimônio, neste exemplo, deixa de crescer, como você vê na imagem, mas ele não cai. Este é o número mágico para cobrir os gastos mensais e manter seu padrão, sem perder patrimônio”, ensina.

No entanto, sem planejamento financeiro e a orientação devida, “a conta não fecha”.

Se esse mesmo investidor tiver R$ 900 mil ao invés de R$ 1 milhão e continuar gastando R$ 10 mil ao mês, sem trabalhar, ele vai consumir patrimônio”. Veja na imagem:

Cabral cita o documentário “Jorginho Guinle: Só se vive uma vez”, como exemplo do que não deve ser feito com o dinheiro.

O longa, um docudrama brasileiro, baseado na vida de Jorge Guinle, conta a história do herdeiro de uma fortuna que incluía o Copacabana Palace. Ele se autointitulava playboy, e se orgulhava em dizer que passou pela vida sem ter trabalhado um único dia sequer. Mas também não se preocupou em calcular quanto poderia gastar ao mês, mesmo sendo dono de uma fortuna. Conclusão: teve um padrão altíssimo de conforto, mas faleceu aos 88 anos, falido.

- Leia também: Planejamento financeiro – por onde começar?

- Alta renda tem baixo nível de planejamento financeiro, aponta pesquisa

- Maioria dos brasileiros pensa em planejamento financeiro; dificuldade é fazer dinheiro sobrar

- Planejamento financeiro na concretização de metas: saiba tudo sobre

Planejador financeiro: dividindo o dinheiro

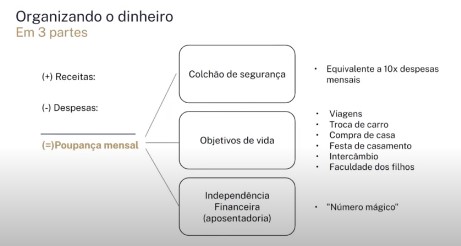

O primeiro passo para o planejamento financeiro é dividir o dinheiro em três partes:

- receitas (tudo o que se ganha no mês),

- despesas (tudo o que se gasta de maneira fixa),

- e poupança mensal (o que sobra da diferença entre receitas e despesas).

Feito isso, é preciso dar destinação à poupança mensal. E, aqui, é preciso atenção dobrada: o primeiro dinheiro que se consegue acumular na vida deve ter como destino a reserva de emergência.

Reserva de emergência

Só invista se você já tiver a reserva de emergência feita! Esta é a regra, como ensina Luis Moran, da EQI Research. “É o dinheiro para contar na hora da emergência, então você precisa de risco baixo e liquidez alta. Rentabilidade não entra nessa conta”, ensina.

A reserva deve conter um valor que represente de 6 a 10 vezes as suas despesas mensais. Mas este valor precisa ser revisto de tempos em tempos.

“As pessoas precisam entender que as necessidades e o estilo de vida mudam ao longo do tempo. Então, se você fez a sua reserva de emergência lá atrás, precisa rever se ela está correta, porque as pessoas têm filhos, os gastos mudam…”, alerta Carolina Borges.

Cabral concorda e exemplifica: “Já vi clientes com milhões na conta, precisando queimar patrimônio, vender casa a valor bem abaixo do mercado, por não ter essa reserva. Isso é falta de estratégia”, destaca.

Com a reserva de emergência feita – colchão de segurança garantido – , é hora de dividir a poupança mensal entre os objetivos de vida.

Objetivos de vida

Feita a reserva de emergência, é hora de colocar no papel seus objetivos de vida, que além da independência financeira, devem contemplar viagens, troca de carro, compra da casa própria, festa de casamento, intercâmbio, faculdade dos filhos e o que mais for relevante no curto, médio e longo prazo. Aqui não há certo e errado. Cada um escolhe quais são os seus objetivos.

“A gente não está nesse mundo só para juntar dinheiro. A vida tem que ser vivida! Mas tem que ter planejamento também para isso”, ensina Cabral.

Moran complementa: “Tem despesas que não são projetos de investimento. São projetos de vida. Por exemplo, a compra de uma casa. Você tem que morar em um lugar agradável, que você e seu companheiro ou companheira goste”, afirma.

Independência financeira

Feita a reserva de emergência e definidos os gastos com a poupança para os objetivos de vida, é hora de focar em sua carteira de investimentos, mirando na aposentadoria e na independência financeira. Aqui entrará a conta do “número mágico” citado lá em cima, que irá permitir que você viva de renda, com tranquilidade e conforto.

Exemplo prático de planejador financeiro

Cabral usa o exemplo hipotético de alguém que ganha R$ 30 mil ao mês.

Esta pessoa gasta R$ 16 mil mensalmente nos custos básicos de sua família. Isso significa que ela tem R$ 14 mil para a poupança mensal.

Se esta pessoa tem dois objetivos de vida no médio prazo: viajar pelo menos duas vezes ao ano e trocar de carro, a conta pode ser a seguinte:

- Duas viagens anuais, ao custo de R$ 36 mil ao ano, o que dá R$ 3 mil ao mês.

- Troca de carro planejada, com custo de R$ 3 mil ao mês.

- O que significa que haverá R$ 8 mil de poupança mensal para ser destinado à construção de patrimônio, seja para aposentadoria ou independência financeira.

Planejador financeiro: insights relevantes

Confira algumas dicas fundamentais para fazer um correto planejamento financeiro

- Objetivos: É importante definir quais são seus objetivos de curto, médio e longo prazo. Estabelecer metas financeiras claras e alcançáveis (paláveis e racionais). Isso pode incluir economizar ou poupar para uma casa ou apartamento, a viagem dos sonhos, uma previdência ou até mesmo a quitação de uma dívida.

- Situação Financeira: É imprescindível levantar suas receitas e despesas mensais, fazer uma análise da situação financeira atual. Liste todas as suas fontes de renda, despesas fixas e variáveis, como aluguel, hipoteca, contas de serviços públicos, alimentação, transporte, entre outros. A partir disso é possível descobrir sua capacidade de poupar para o objetivo estipulado.

- Estabeleça um Orçamento: Com base em toda a avaliação financeira, é possível criar um orçamento realista e palpável, considerando todas as receitas citadas anteriormente. Esse é o momento de determinar o valor a ser economizado mensalmente e onde ele será alocado. Isso vai ajudar no controle de gastos dentro das suas possibilidades e a estipular um prazo dentro do planejamento financeiro.

- Reduza Despesas: Se necessário, pode ser possível identificar áreas onde é possível cortar despesas desnecessárias ou procurar outras formas de economizar em despesas fixas, como negociar contas de serviços públicos ou seguros.

- Gestão de Dívidas: Caso tenha dívidas de cartões de crédito ou empréstimos, é interessante criar um plano para pagá-las e gerenciar com a melhor taxa de juros possível, a partir de negociações ou até mesmo quitando o quanto antes as que contam com taxas mais altas.

- Tenha uma estratégia de investimento: Defina qual é seu perfil de investidor. É necessário buscar uma estratégia de investimento alinhada com seus objetivos. Você pode contar com um assessor de investimentos para tanto.

- Seguro e Proteção Financeira: A necessidade de seguros (de vida, de saúde, de automóvel ou residencial) precisa ser avaliada. É bom garantir proteção, caso haja a necessidade de cobrir despesas imprevisíveis.

- Invista para o futuro: Após ter uma reserva de emergência, comece a investir para o futuro, em busca de sua independência financeira e garantindo uma aposentadoria tranquila.

- Ajuste de Planos: Revisar o plano financeiro regularmente ajuda a garantir que você esteja no caminho certo para alcançar seus objetivos. A vida e as circunstâncias financeiras podem mudar e é importante manter o plano alinhado com a situação do momento.

Um planejamento financeiro exige disciplina e comprometimento a longo prazo! Mas é importante lembrar que você não está sozinho nessa e um profissional financeiro pode ajudar.

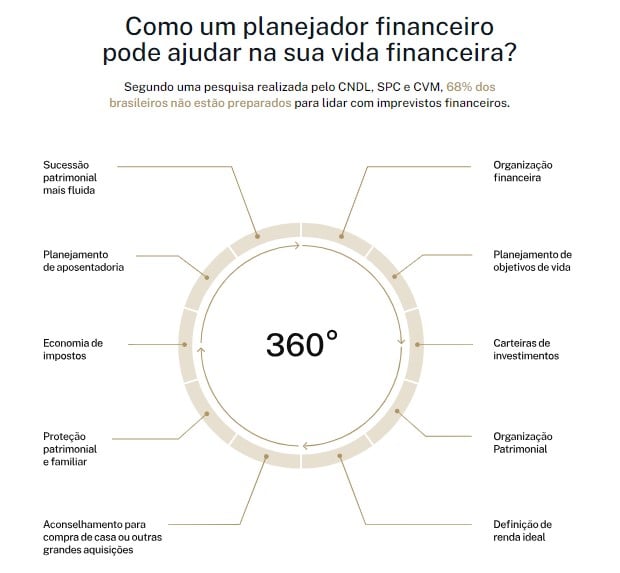

Como contar com um planejador financeiro?

Existe uma área específica de planejadores financeiros, na EQI Investimentos, o EQI Financial Planners.

Os profissionais de planejamento atuam com uma atividade complementar à do assessor de investimentos.

“Enquanto nós temos uma visão mais abrangente da vida do cliente como um todo e criamos uma estratégia macro para a vida financeira dele, o assessor possui uma visão clínica sobre as oportunidades de investimentos que se encaixem nessa estratégia macro”, comenta Cabral.

Neste caso, o assessor fica como um consultor, mas antes, o planejador executa o trabalho de fundação. “Juntos, formamos a dupla que o cliente necessita para um serviço de excelência.”

Como é o trabalho de um planejador financeiro?

De acordo com o sócio e head de planejamento financeiro da EQI Investimentos, são realizados dois encontros pela EQI para coletar dados, onde o planejador escuta a história de vida do cliente, sua estrutura familiar, seus maiores desafios e desejos, a composição do seu patrimônio e, se está na fase de acumulação ou de usufruto deste patrimônio e começa a traçar o perfil.

Já no segundo encontro, é realizado um diagnóstico da vida financeira, bem como uma proposta de plano de ação, que vai desde recomendações simples, como reduzir gastos para poupar mais, como estruturas mais elaboradas, que permitam uma blindagem patrimonial.

“O grande diferencial aqui está na fase pós-planejamento, a implementação: ajudamos o cliente a aderir a produtos e serviços que se encaixem nas suas necessidades”, afirma.

Quanto custa ter um planejador financeiro?

O serviço de planejador financeiro é oferecido aos clientes da corretora EQI Investimentos de maneira gratuita, assim como o serviço de assessoria de investimentos.