O ano de 2024 será de continuidade no ciclo de queda da Selic, taxa básica de juros, mas ainda não será o momento de migrar com força total para a Renda Variável.

Os especialistas da EQI Investimentos apontam que o momento é de começar a olhar para estes ativos, mas ainda de uma maneira conservadora.

Em outras palavras: a Renda Fixa em 2004 deve seguir como protagonista nas carteiras de investimentos corretamente equilibradas. Confira!

Renda Fixa em 2024: tudo depende da Selic

A atratividade ou não da Renda Fixa está sempre relacionada à Selic. Se esta sobe, a Renda Fixa atrai mais investidores. Do contrário, é para a Renda Variável que o dinheiro “voa”.

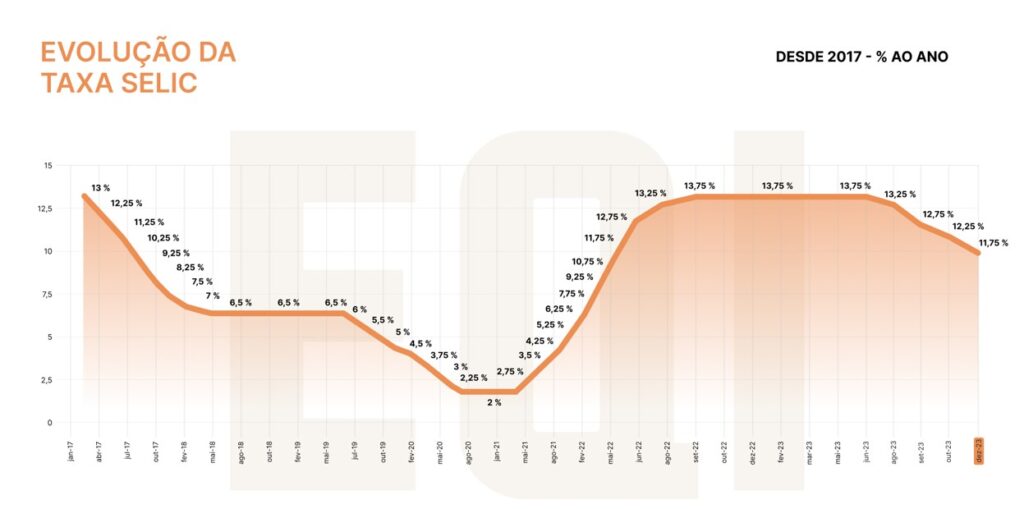

Relembrando, a Selic foi do piso de 2%, durante a pandemia, para 11,25%, taxa decidida na última reunião do ano do Comitê de Política Monetária (Copom). Mas, ao longo do trajeto, ela permaneceu por 11 meses fixada em 13,75%. A paralisação dos juros por tempo prolongado veio após um ciclo de 12 altas.

A expectativa é que os juros sigam em trajetória de queda pelas próximas decisões do Copom, com Selic alcançando 9,25% em 2024. O que, é importante frisar, não se pode chamar de uma Selic baixa.

“Olhando em retrospecto, temos no Brasil um Banco Central que subiu juros, o que fez a economia esfriar e a inflação, por conta disso, vem baixando. Já entramos no ciclo de corte de juros. Estamos, então, em um momento melhor, de volta ao que podemos chamar de ‘mais próximo da normalidade’, se pensarmos no que foi o cenário nos últimos anos devido à pandemia”, avalia Luís Moran, head da EQI Research.

O que esperar da Renda Fixa em 2024?

“Em 2024 podemos esperar uma Renda Fixa com taxas ainda interessantes em comparação com o retorno histórico de outros investimentos, como bolsa de valores. Além disso, ela segue essencial para uma carteira de investimentos equilibrada”, afirma Renan Carvalho Mattos Guedes, analista de Renda Fixa da EQI Research.

Ele explica que o último ano para a Renda Fixa foi marcado por uma mudança estrutural, principalmente no mercado internacional.

“Depois um ciclo longo de juros baixos e uma política monetária de incentivos, a inflação global exigiu uma resposta dos bancos centrais que precisaram mudar sua política monetária e focar em controlar a inflação. Para a Renda Fixa isso se traduziu em uma elevação da taxa básica de juros, tornando mais interessante para o investidor os títulos que foram emitidos a partir dessa nossa perspectiva de juros mais altos”, explica, apontando que o objetivo dos bancos centrais é justamente tornar os títulos de referência (títulos públicos) mais atrativos, elevando o custo do dinheiro na economia.

Para o ano de 2024, aponta, as expectativas estão na velocidade em que os bancos centrais vão deixar de ter uma política monetária restritiva e deixar o crédito mais barato novamente – o que sempre depende de a inflação estar sob controle.

“A questão é acertar o ponto de equilíbrio em que a economia possa voltar à normalidade sem impactar a inflação de forma descontrolada”, diz.

A expectativa de mercado é que a taxa básica de juros siga em queda, com cortes de 50 pontos-base a cada decisão do Copom, e encerre o ano de 2024 em cerca de 9,25%. Este nível, diz, deixa o acesso ao crédito mais barato e incentiva a economia a voltar a crescer.

Ou seja: “A Renda Fixa estará com taxas ainda interessantes em comparação com o retorno histórico dos investimentos alternativos”, reforça.

Qual a melhor Renda Fixa para 2024?

Denys Wiese, estrategista da EQI Investimentos, indica que, dentre as opções de Renda Fixa, ganham destaque em 2024 principalmente os papéis prefixados e os IPCA+.

Isso porque eles tendem a se valorizar com a marcação a mercado dos títulos – precificação dos ativos com base nos valores de mercado correntes, para quem deseja negociá-los antes do vencimento, no mercado secundário.

Com os prefixados, é possível travar a taxa de rentabilidade enquanto a Selic ainda está em um patamar elevado.

E com o IPCA+, é possível se proteger e garantir uma taxa de retorno real, com correção da inflação.

Os pós-fixados perdem atratividade no cenário atual: com a queda dos juros, o CDI (Certificado de Depósito Interbancário), que remunera esses títulos, cai junto com a Selic.

Como montar uma carteira equilibrada?

Wiese exemplifica o que seria uma boa alocação para os três tipos de perfil de investirdor: conservador, moderado e arrojado.

Renda Fixa em 2024 para um perfil do conservador

- 50% em Renda Fixa pós-fixada

- 25% em títulos de Renda Fixa atrelados à inflação

- 25% em Renda Fixa prefixada

Lembrando que é sempre recomendado traçar esta estratégia junto a um assessor de investimentos, que poderá identificar com mais precisão os objetivos e oportunidades para cada investidor.

Renda Fixa em 2024 para um perfil moderado

Já um investidor moderado, entre o conservador e o arrojado, poderia ter a seguinte carteira:

- 20% em prefixados

- 20% em pós-fixados

- 20% em títulos atrelados à inflação

- 15% em Multimercados (fundos híbridos de Renda Fixa e Variável)

- 15% em Renda Variável (Ações, Fundos Imobiliários e Fundos de Investimento)

- 10% em investimentos internacionais

Renda Fixa em 2024 para um perfil arrojado

Por fim, o investidor arrojado poderia ter a seguinte alocação:

- 15% em títulos de Renda Fixa prefixados

- 15% em títulos de Renda Fixa pós-fixados

- 20% em títulos de Renda Fixa atrelados à inflação

- 10% em Multimercados

- 25% em Renda Variável

- 15% em investimentos internacionais

Quais são os investimentos de Renda Fixa?

Os investimentos de Renda Fixa são opções para quem busca segurança e previsibilidade em seus investimentos. Aqui, apresentamos os principais tipos de investimentos:

Tesouro Direto

O que é: Programa do governo federal em parceria com o Tesouro Nacional.

Como funciona: Compra de títulos públicos, como o Tesouro Selic, Tesouro Prefixado e Tesouro IPCA+. Você empresta dinheiro ao Governo em troca de rentabilidade futura.

Características: Seguro, com diferentes opções de vencimento e rentabilidade.

CDB (Certificado de Depósito Bancário)

O que é: Emissão de um banco para captar recursos.

Como funciona: Investidor empresta dinheiro ao banco e recebe juros por isso.

Características: Variedade de prazos e rendimentos, com proteção do Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF.

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio)

O que é: Emissão por instituições financeiras para financiar setores específicos: imobiliário e agrícola.

Como funciona: Investidor empresta para o setor imobiliário (LCI) ou agronegócio (LCA) e recebe juros.

Características: Isenção de Imposto de Renda, com garantia do FGC até determinado limite (R$ 250 mil por CPF).

LC (Letra de Câmbio)

O que é: Emissão por financeiras para captar recursos.

Como funciona: Investidor empresta dinheiro à financeira e recebe juros.

Características: Rendimento atrativo, com garantia do FGC até R$ 250 mil por CPF.

Debêntures

O que é: Títulos emitidos por empresas para captar recursos.

Como funciona: Investidor empresta para a empresa e recebe juros por isso.

Características: Possibilidade de maior retorno, mas com mais risco e sem garantia do FGC. A recomendação é buscar papéis chamados high grade, ou seja, títulos de empresas que tenham histórico de boas pagadoras.

Fundos de Renda Fixa

O que é: Fundos de investimento que aplicam em ativos de Renda Fixa.

Como funciona: Gestor administra o fundo, buscando a melhor rentabilidade dentro do perfil de risco.

Características: Acessível a pequenos investidores, com diversificação automática.

CRI (Certificado de Recebíveis Imobiliários) e CRA (Certificado de Recebíveis do Agronegócio)

O que é: Títulos vinculados a créditos imobiliários ou do agronegócio.

Como funciona: Investidor empresta para empresas desses setores e recebe juros.

Características: Isentos de Imposto de Renda e com garantias específicas.

- Quer saber mais sobre investimentos em Renda Fixa em 2024? Clique aqui!