Conhecido como Primo Rico, o influenciador Thiago Nigro, ganhou as redes recentemente, ao afirmar que dá para se aposentar investindo apenas R$ 3,30 ao dia ou R$ 99 ao mês e, ainda assim, ganhar mais do que o Instituto Nacional do Seguro Social (INSS) oferece aos aposentados.

O influenciador afirmou que 37% dos brasileiros recebem uma remuneração de até um salário mínimo, o que explica o valor bastante razoável para o investimento.

Mas será que isso é possível mesmo? Qual é o cálculo para conseguir uma aposentadoria investindo somente R$ 3,30 por dia?

Como se aposentar investindo apenas R$ 3,30: qual é o cálculo?

O valor de R$ 3,30 por dia é baseado no desconto efetuado pelo INSS para quem ganha um salário mínimo. Atualmente, ele está em R$ 1.320, e a alíquota do INSS incidente sobre esse valor é de 7,5%, ou seja, R$ 99 por mês ou R$ 3,30 por dia. Ao se aposentar, o INSS pagaria o salário mínimo para esse trabalhador.

O cálculo do influenciador de finanças sobre o valor descontado do INSS está correto. A quantia é calculada considerando um mês com 30 dias e um ano com 365 dias. No entanto, nem todos os meses e anos possuem o mesmo número de dias, o que pode alterar o resultado final da conta.

- Leia também: Como planejar a aposentadoria? Saiba aqui

- Previdência Social completa 100 anos; veja como planejar sua aposentadoria

Como montar uma carteira de investimentos focada em aposentadoria

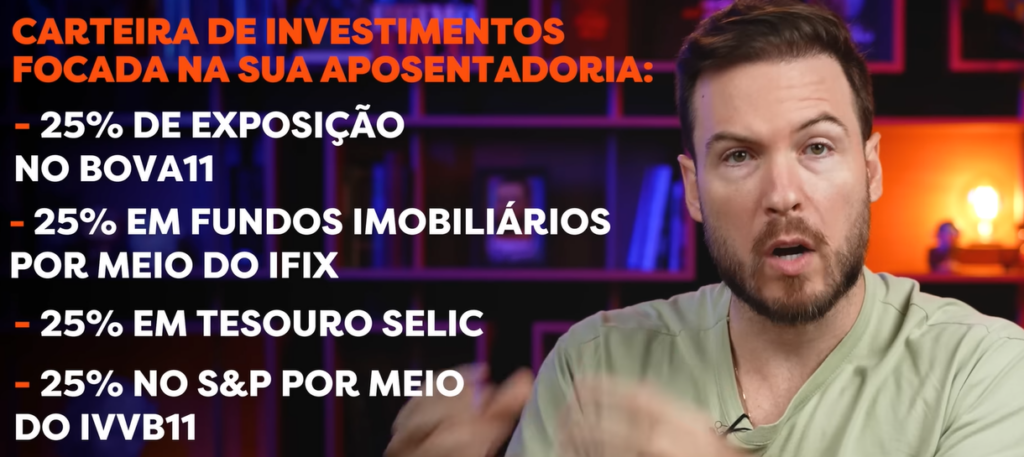

O influenciador sugere usar uma metodologia de investimentos chamada de Arca. Essa estratégia propõe diversificar os investimentos em quatro classes de ativos: Ações de empresas brasileiras, Fundos Imobiliários (FIIs), ativos internacionais e Renda Fixa.

Desta forma, a carteira de investimentos poderia ser montada da seguinte maneira:

- 25% de exposição no BOVA11, um ETF que replica o desempenho do índice Ibovespa.

- 25% em FIIs por meio do IFIX, índice dos FIIs. Para investir, ele usa o exemplo de adquirir o XFIX11 ou qualquer outro ativo semelhante.

- 25% da carteira no Tesouro Selic.

- Os 25% restantes investindo em S&P, grupo das maiores empresas dos EUA, com o ETF IVVB11.

Com os R$ 99 mensais da proposta do vídeo, que é o valor somado de R$ 3,30 em 30 dias, o investidor distribuiria R$ 24,75 para cada uma das quatro classes de ativos. Sendo necessário fazer um rebalanceamento da carteira pelo menos uma vez ao ano para manter a proporção de 25% em cada classe de ativo.

Para confirmar seu argumento, o influenciador fez a seguinte simulação: se o investidor começasse em janeiro de 2011 e terminasse em dezembro de 2022, o valor de R$ 99 teria se transformado em R$ 340,06, uma rentabilidade de 240,4% em 11 anos, equivalente a 10,75% ao ano.

- Confira também: Como investir na Previdência Privada: veja vantagens

- Previdência Privada, Quando, Onde, Como e Qual Investir?

Valores acumulados durante o período de 35 anos

Atualmente, o tempo de contribuição para homens é de 35 anos e para mulheres, 30 anos. Portanto, o influenciador usou esse período para calcular qual seria o valor final do investimento diário.

Ele relata que se uma pessoa tivesse contribuído com os R$ 3,30 por dia para o INSS, teria entregado ao governo, ao final de 35 anos, um valor de R$ 42.157,50 para receber um salário mínimo por mês. Se esse mesmo valor fosse investido utilizando a metodologia citada, com uma rentabilidade de 10,75% ao ano, o investidor teria um patrimônio de R$ 409.532,14.

Com um yield de 7%, que seria uma espécie de dividendo pago para o seu investimento, o investidor teria uma renda mensal de R$ 2.388,94, que é quase o dobro do salário mínimo. Se o yield fosse de 10%, o valor seria de R$ 3.412,77, 2,5x do salário mínimo.

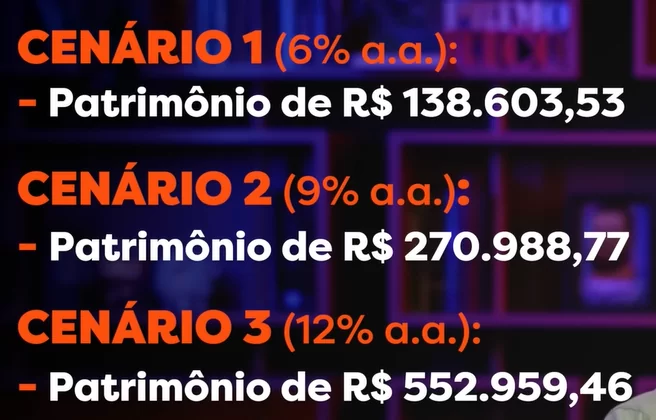

Esse cálculo tem uma ressalva, pois não considera a inflação. Para tornar o cálculo mais didático, há três possíveis cenários.

Cenário I: investir R$ 3,30 por dia com uma rentabilidade de 6% ao ano acima da inflação. O investidor teria um patrimônio acumulado de R$ 138.603,53, o que dificilmente permitiria que a pessoa vivesse apenas desse valor.

O rendimento mais otimista, na faixa dos 12%, pagaria um valor mensal de R$ 1.386,04, enquanto o mais pessimista, de 4%, resultaria em um valor de R$ 462,01.

Cenário II: com uma rentabilidade de 9% ao ano acima da inflação, o patrimônio seria de R$ 270.988,77, com um cenário um pouco melhor que o anterior. Neste caso, o rendimento mais conservador pagaria uma renda mensal de R$ 903,30, e o mais otimista seria de R$ 2.709,89.

Cenário III: com uma rentabilidade de 12% ao ano acima da inflação, o patrimônio total seria de R$ 552.959,46. Neste caso, o yield mínimo de 4% pagaria um valor mensal de R$ 1.843,20, e o yield máximo do exemplo seria de R$ 5.529,59, ou seja, quatro vezes mais que o salário mínimo atual.

Ele ainda destaca que em todos os casos acima, o patrimônio acumulado seria todo do investidor e não do governo, além de ser uma fonte de herança para os herdeiros.

Os valores mais otimistas do cálculo estariam acima da renda média dos brasileiros, que atualmente está em R$ 2.909, segundo o Ipea.

Mas será que esse cálculo é realista? Para entender a viabilidade da estratégia de investimentos do Primo Rico, conversamos com Denys Wiese, estrategista de investimentos da EQI.

Especialista da EQI dá dicas para investir para se aposentar

Wiese concordou que os cálculos feitos pelo Primo Rico estão certos, bem como as premissas e os cenários mostrados pelo influenciador.

No entanto, o estrategista da EQI Investimentos fez uma observação. Segundo ele, ao fazer um “cálculo realista e sem ilusões” não compensa investir fora do INSS.

“Para a classe mais baixa, o INSS é, especialmente, importante porque oferece seguros contra doenças, acidentes de trabalho e outros benefícios para a população mais vulnerável”, completou.

Wiese ressalta que é mais vantajoso investir fora do INSS para quem é CLT e ganha um salário acima de R$ 3.856,95, que tem um desconto de 14%, e para quem é contribuinte individual, facultativo ou Microempreendedor Individual (MEI), que têm um desconto de 20%.

Planejamento para quem quer ter uma aposentadoria acima do teto do INSS

Em uma planilha disponibilizada por Wiese, fizemos quatro simulações de contribuições para os dois grupos mencionados pelo estrategista da EQI e ainda separamos por gênero, com as mulheres contribuindo 35 anos e os homens 40 anos.

A planilha levou em conta uma taxa anual de juros de 6%, considerando que essa é a média da taxa de juros descontando a inflação.

Os aportes da simulação serão de R$ 877 para CLTs e R$ 1.501 para as contribuições individuais, esses valores são obrigatórios para quem quer receber o teto da aposentadoria que hoje está em R$ 7.507,49.

Entre as mulheres CLT, o valor acumulado foi de R$ 1.211.709,08 e para as empreendedoras, o valor acumulado foi de R$ 2.074.007,02.

Já para os homens CLT, o valor acumulado da simulação foi de R$ 1.682.495,10. Para os contribuintes individuais, o patrimônio final será de R$ 2.879.822,16.

Com esses valores acumulados, a expectativa é que as mulheres CLT recebam uma renda mensal de R$ 7.796 e as mulheres de contribuição ganhem R$ 13.337.

Já os homens CLT podem receber uma renda mensal de R$ 10.824, enquanto os contribuintes individuais podem ter uma renda de aposentadoria de R$ 18.491.

Sobre a carteira de investimentos em si, Wiese compartilhou uma tabela sobre o rendimento dos ativos nos últimos 12 anos, com estratégias conservadora, moderada e sofisticada, além de mostrar o desempenho das principais classes de ativos.

A arte tem o objetivo de mostrar o comportamento das classes de ativos nos últimos 12 anos para o investidor analisar qual é o ativo que se adapta ao seu perfil de investidor.

A disciplina dos aportes é mais importante que o rendimento

Além dos rendimentos, Denys Wiese destaca que é importante que o investidor tenha disciplina para fazer os aportes com regularidade porque isso fará a diferença no final.

Na simulação abaixo há dois investimentos: (1) a linha vermelha representa um investimento de R$ 100 mil sem aportes mensais, por 30 anos, e taxa de juros de 12% ao ano; (2) a linha azul representa o mesmo investimento em (1), acrescentando o aporte mensal de R$ 1 mil por mês.

Veja que o investimento (1) chega, depois de 30 anos, ao montante de R$ 2,9 milhões; já o investimento (2) que tem aportes mensais chega ao montante de R$ 8,1 milhões.

A diferença de um para outro é quase o triplo. “Esse mecanismo pode parecer simples, mas faz uma diferença enorme no sucesso do seu investimento”, afirma Wiese.