“O ouro renova a sua máxima histórica!” Certamente você já deve ter se deparado com esta manchete por aí, principalmente desde o início da atual “corrida do ouro”, no primeiro semestre de 2024. Na segunda-feira (8), por exemplo, ela foi novamente utilizada, após o metal atingir a marca de US$ 3.600 pela primeira vez na história.

Mas o que levou o ouro a subir tanto? O que tem ajudado ele a continuar avançando? E o principal: como aproveitar de alguma forma esse movimento? Nas próximas linhas, me dedico a responder a essas e outras perguntas que têm despertado a atenção de investidores no mundo todo.

Corrida do ouro: o novo e o velho

Revisitando o passado: o ouro, desde a quebra do padrão-ouro na década de 1970, perdeu cada vez mais a sua propriedade como meio de troca e unidade de conta, restando-lhe a característica de reserva de valor.

Essa reserva, pela sua condição finita, e com uma inflação de produção via mineração baixa, sempre posicionou o ouro na carteira dos investidores como um ativo à prova de períodos inflacionários.

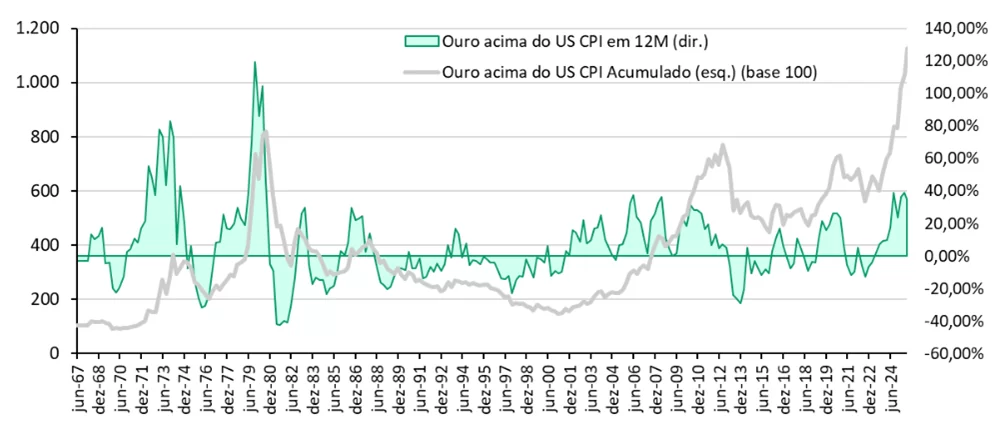

O gráfico abaixo mostra justamente essa correlação histórica: em períodos de aceleração da inflação americana, o ouro tende a se valorizar como forma de compensar a perda do poder de compra do dólar.

Variação do ouro sobre a inflação americana (CPI)

Essa característica do metal de servir como hedge para a inflação ganhou força principalmente no pós-guerra, quando diversas economias tiveram de lidar com choques de preços, dívidas crescentes e moedas nacionais desvalorizadas.

Foi nesse contexto, inclusive, que o ouro consolidou seu papel como um porto seguro, uma espécie de “âncora de valor” que atravessa décadas, resistindo a crises, mudanças de regime monetário e instabilidades geopolíticas.

Com o passar dos anos, o mundo se “normalizou”, se pacificou e, principalmente, se concentrou cada vez mais ao redor do dólar, que acabou por se valorizar significativamente frente às diversas moedas globais.

Entre 2002 e 2020, a inflação média dos EUA foi de 2,1%, pouco acima da inflação média do próprio ouro. Isso, junto com o milagre econômico americano, e com parcerias comerciais ao redor do globo, fez com que a confiança no dólar crescesse.

Esse crescimento se deu a tal ponto que até mesmo as outras nações, através de seus bancos centrais, passaram a concentrar as suas reservas em títulos dos EUA. Vivia-se o auge da era do dólar.

Agora, no entanto, tudo mudou.

Um novo dólar desconfiado

Isso remonta especialmente a 2018, quando Ocidente e Oriente travaram uma “guerra fria” comercial, e ao início da guerra real na Ucrânia, logo depois.

Nesse último episódio, por exemplo, os EUA, exercendo todo o seu poder, congelaram os ativos russos em suas jurisdições como forma de retaliação aos ataques. Outros endossaram o movimento e aproximadamente US$ 300 bilhões acabaram congelados.

Na minha visão, essa foi, aliás, a última gota que fez o copo transbordar e posicionar o mundo em uma nova direção, rumo a uma diversificação do dólar.

Foi nesse momento que o velho virou novo. Frustrado por não encontrar alternativas em nenhuma moeda fiduciária, o mundo partiu para os ativos reais. O ouro, sem dúvidas, se viu novamente bem-posicionado.

Ainda mais valor

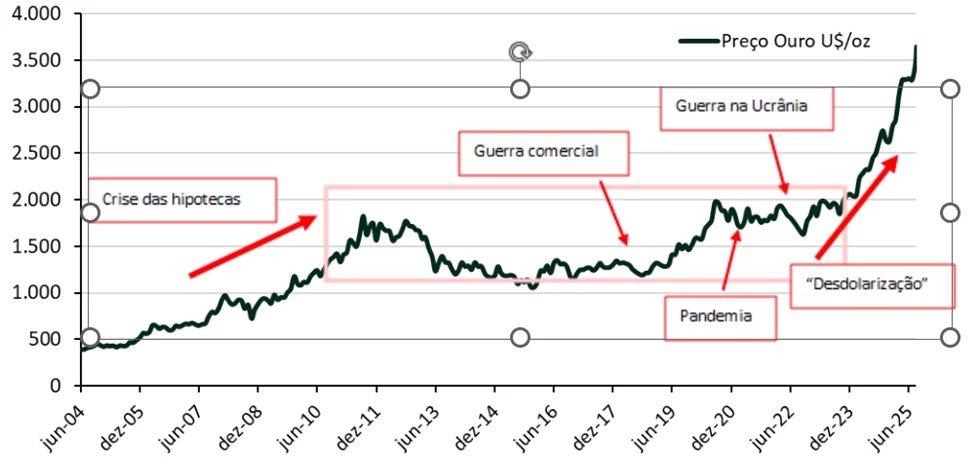

Vale lembrar que grande parte dos eventos que citei até aqui aconteceu há poucos anos. Eu sei, parece mesmo que vivemos 50 anos nos últimos cinco. Por isso, não custa relembrar os momentos mais recentes de estresse global.

O gráfico a seguir evidencia como o ouro reagiu diretamente a esses episódios, como na crise financeira de 2008, na pandemia em 2020 e, nas últimas tensões entre EUA e China, por exemplo.

Preço do ouro (U$/oz) sobre eventos geopolíticos

E é justamente desse gráfico que conseguimos retirar uma segunda característica fundamental: além de servir como proteção inflacionária, o ouro também se provou resiliente a eventos geopolíticos, pela sua neutralidade em uma guerra hegemônica.

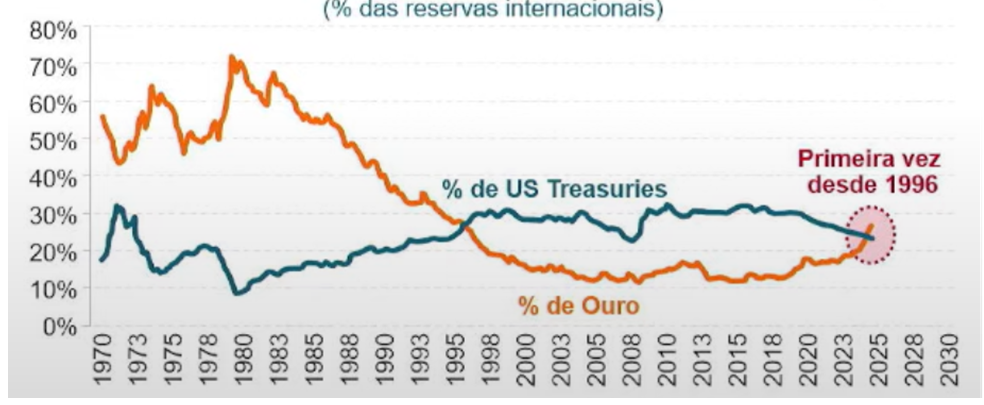

Esse processo, portanto, está revertendo uma tendência: a da participação do ouro nas reservas dos países. E os títulos americanos (US Treasury), a reserva de valor dentro do ecossistema do dólar, só caem dentro dessa balança, como ilustra o próximo gráfico.

Bancos Centrais detêm mais ouro do que US Treasury

Os maiores compradores externos de títulos americanos são a China e o Japão. A China, querendo se tornar a nova potência global, encoraja o mundo a cada vez mais fechar acordos em moedas locais.

Como contraparte, se tornou o maior parceiro comercial de muitos países, com participação em financiamentos e projetos de infraestrutura e logística, até tecnologia e carros elétricos.

Enquanto isso, o Japão, que vive pela primeira vez em décadas um processo inflacionário, voltou a subir seus juros e passa por um potencial processo de internalização do capital investido no exterior.

Até onde vai o ciclo atual?

Imagino que, depois de tudo isso, você deva pelo menos estar se perguntando: agora que já chegamos até aqui, para onde vamos? Ou seja, o ciclo de alta do ouro vai continuar?

Não posso cravar tal afirmação, mas dado que os fatores formadores do ciclo atual ainda estão postos à mesa, não há motivos que me levem a crer que este não deve continuar.

E fundamento essa visão com base nas seguintes premissas: (1) Na geopolítica, as circunstâncias para uma pacificação nas guerras em curso estão cada vez menos visíveis. A China continua crescendo, e mesmo tendo passado por uma forte crise interna, deve manter seu plano de expansão global, porém, agora com uma cara um pouco diferente.

(2) Bancos centrais não são operadores de curto prazo, ou seja, pode-se imaginar que as compras feitas por eles são resilientes e, potencialmente, continuarão assim.

(3) Estamos, nesse momento, entrando em um período de cortes de juros globais, com a União Europeia já adiantada nesse ciclo, mas agora também com reduções pelos EUA e mercados emergentes como um todo. Os juros mais baixos diminuem o custo de carrego do ativo e, portanto, o torna uma proteção mais barata de se comprar para os portfólios.

(4) Mesmo sob os esforços recentes, o mundo está e deve ser mais inflacionário. É isso, inclusive, que as curvas de juros globais precificam, com as curvas longas mais elevadas, mesmo com as curtas mais baixas pelos cortes de juros globais.

(5) Por fim, hoje o acesso ao metal está cada vez mais simples e fácil. A democratização dos investimentos é um processo recente não só para o brasileiro, mas no mundo todo. ETFs e fundos de baixo custo podem ser adquiridos não só por gestores ou por bancos, mas também pelo investidor comum, de forma descomplicada. Clique aqui para investir pela EQI Investimentos!

Leia também:

- AURO11: ETF de ouro que paga dividendos estreia na B3 em meio à alta do metal

- Como investir em ouro: com crise bancária e incertezas, metal seria uma boa opção? Confira

- Ouro em alta: joias ou ativos lastreados em ouro? Qual a melhor opção?

- Ouro em alta: como investimento e até na comida

- Como continuar investindo em 2025: o risco invisível

- Renda Fixa ainda vale a pena ou chegou a hora da Bolsa?