Como definiu o CEO da EQI Asset, Ettore Marchetti, logo no início do “EQI Asset Day: Visões para 2024”, o evento da gestora, realizado na quarta-feira (6), teve por objetivo analisar o ano atual para saber quais serão as perspectivas para o ano que vem.

E foi exatamente o que aconteceu logo no primeiro painel, “Cenário Macroeconômico”. Nele, Stephan Kautz, economista-chefe da EQI Asset, e João Paulo Rabe, economista sênior da gestora, fizeram uma leitura do que aconteceu no Brasil e no mundo e apresentaram as perspectivas para a economia global para 2024. Acompanhe!

Cenário macro para 2024 no exterior

Kautz abriu a palestra afirmando que na EQI Asset, os analistas refletem o que acontece no exterior antes de desenhar o cenário brasileiro. Por isso, ele começou explicando a conjuntura da economia internacional.

“No cenário global, temos a expectativa do fim do ciclo de aperto monetário dos países desenvolvidos. Observamos todo um ciclo de alta com uma forte inflação pós-pandemia, com os Bancos Centrais aumentando muito os juros na Europa, Estados Unidos, Austrália e Reino Unido. Esse ciclo chegou ao fim”, declarou o economista-chefe.

Deste modo, Kautz avalia que a discussão atual entre os Bancos Centrais no mundo é entender quando começa o corte nas taxas de juros. Com o fim do ciclo de alta, ele estima que as autoridades monetárias comecem a cortar juros em 2024.

O movimento de corte de juros nas economias desenvolvidas deve influenciar a taxa de juros praticada no Brasil, que inclusive, já iniciou o seu ciclo de cortes de juros.

- Leia também: Como investir com Selic a 12,25%

Cenário macro para 2024: Inflação mais alta nas economias mais desenvolvidas

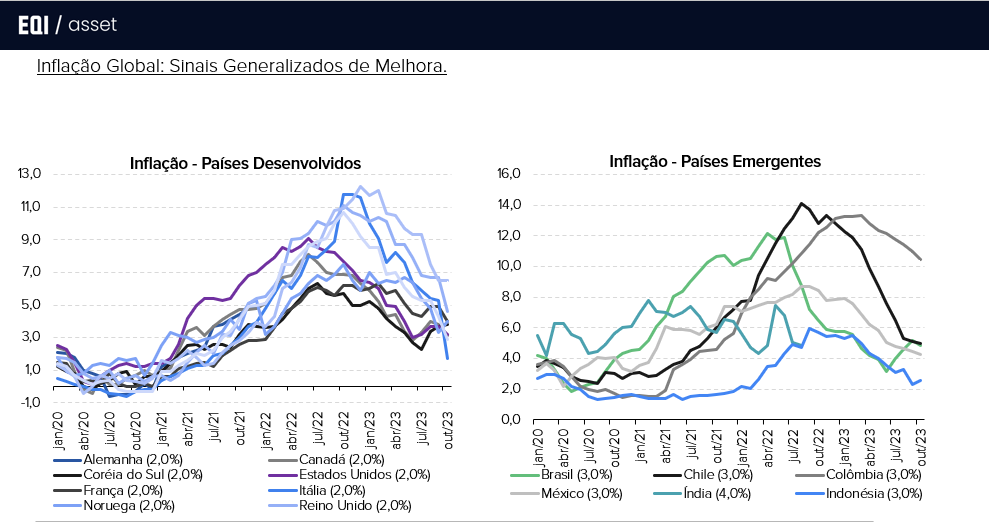

Durante a palestra, Kautz mostrou a complexidade e o contexto para a inflação e os juros atuais nas principais economias no mundo. Ele revelou que a inflação ficou bem marcada nos países desenvolvidos durante o período da pandemia em que a inflação rondava próximo dos 2% no período pré-pandêmico e chegou a ficar próxima dos 10%.

Em economias onde os Bancos Centrais estavam acostumando a lidar com uma inflação na casa dos 2%, a inflação ter disparado para este nível foi desafiador.

O economista-chefe mencionou que a inflação explodiu para este nível após uma série de choques econômicos impulsionados pela pandemia.

“Veio o choque da pandemia e aí foram diversos choques. Teve uma quantidade gigante de gastos dos governos, cortes de juros e choques nas cadeias produtivas, com indústrias e fábricas fechadas ou dificuldades de distribuir o que estava sendo produzido ao redor do mundo”, afirmou.

“Com esse dinheiro que foi distribuído pelos governos e uma demanda forte e uma oferta sendo afetada, o que aconteceu? A inflação foi embora”, complementou.

Nos emergentes, as taxas de inflação que costumam ser mais altas, alcançaram patamares super elevados, próximos de 12% a 14%.

Como as economias lidaram com a inflação mais alta?

Voltando a falar sobre juros, Kautz propôs a seguinte reflexão: “os Bancos Centrais continuaram aumentando os juros nos últimos meses e o grande discurso deles agora é: “vamos manter os juros estáveis por um longo período. Mas por que, se a inflação já está desacelerando? ”

O economista responde que o principal ponto é que o crescimento econômico ainda continua robusto, principalmente nos EUA. Logo, as autoridades monetárias ainda estão preocupadas se a inflação continuará desacelerando em 2024.

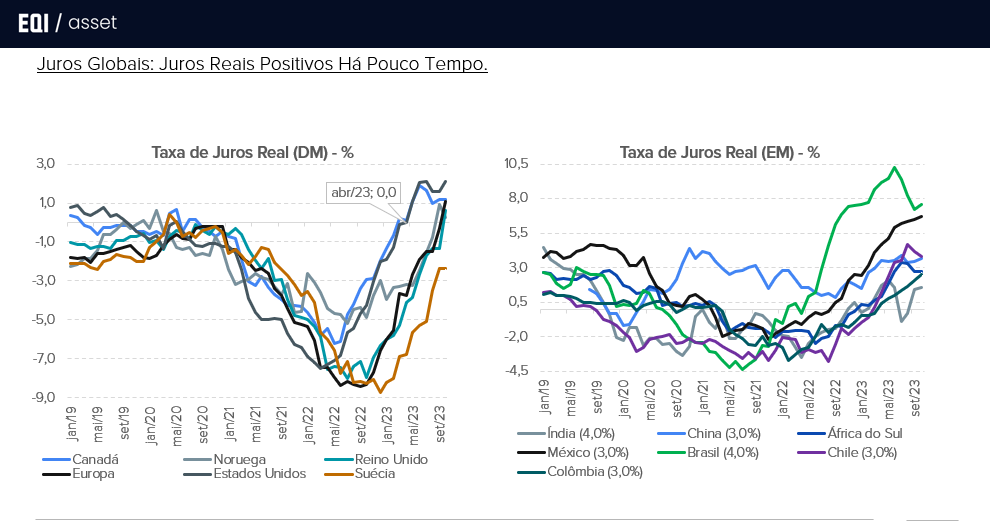

Kautz explica que a atividade econômica continua forte porque o juro real nos países desenvolvidos está próximo de 0%. O juro real é a diferença entre a taxa nominal menos a inflação.

Contudo, ao invés de acompanhar a inflação, os Bancos Centrais mantiveram o juros nominais estáveis. Assim, os juros reais entraram em um território extremamente negativo.

“Com isso, houve um estímulo à economia com juro negativo, além de políticas fiscais bastante expansionistas. Quando eles perceberam que a inflação não estava voltando, começaram a correr atrás do prejuízo. Assim, houve uma alta de juros constante e agressiva, em alguns países com mais força e outros menos, mas todos os países elevaram seus juros”, mostra Kautz.

Segundo ele, a ideia inicial era que esse choque da pandemia fosse temporário e, assim que passasse, a inflação iria desacelerar e eles não precisariam ajustar os juros.

Contudo, quando os Bancos Centrais começaram a elevar o juro, a inflação continuou ganhando tração e velocidade. Os juros reais chegaram perto de 0% somente em 2023, sendo que alguns países ainda não conseguiram chegar perto do nível zero. “Nos EUA, só chegou em abril deste ano e agora está próximo da zona de 1%”, lembra Kautz.

“Se considerarmos que a economia só vai desacelerar quando o juro real estiver positivo, você não teve um aperto monetário efetivo. Então, a inflação caiu e o aperto monetário ainda está acontecendo, o que vai puxar as economias para baixo para manter essa inflação desacelerando ao longo dos próximos meses”, explica.

Deste modo, o economista aponta que o objetivo dos bancos centrais é fazer um aperto monetário passivo, visto que eles demoraram para reagir lá atrás e agora estão com um juro nominal parado durante um longo período, deixando a inflação cair, o juro caminhando para o positivo e desacelerando a economia.

Perspectiva brasileira

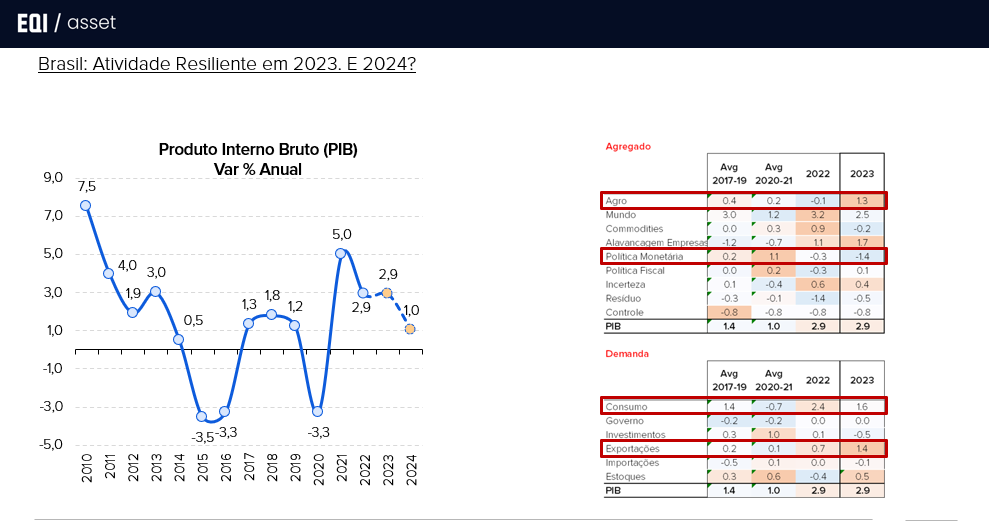

João Paulo Rabe ficou responsável em apresentar as perspectivas do cenário brasileiro em 2024. Para ele, a economia do Brasil deve crescer apenas 1%, mas a inflação deve se manter controlada.

Rabe destaca que a economia brasileira em 2023 teve um crescimento bastante resiliente, com números fortes.

Embora o mercado financeiro tenha estimado um crescimento mais tímido para o ano atual, o economista reforça que alguns fatos fizeram com que “todo mundo errasse”.

“No ano passado, tivemos um processo de reabertura da economia, em um momento em que as pessoas estavam dispostas a consumir a qualquer custo. Isso é bem explicado pelos números na parte de consumo, que impulsionaram esse crescimento”, salienta Rabe.

Além do consumo, o setor do agronegócio trouxe uma grande contribuição para a economia brasileira. “Dos 3% que o PIB deve crescer, um terço deve ser responsável pelo agro. Um crescimento muito forte que deve impulsionar o PIB”, revelou.

Além do consumo e agro, no lado da demanda agregada, as exportações também impactaram positivamente o PIB.

Entretanto, este cenário não deve se repetir para o ano que vem. De acordo com Rabe, após uma safra recorde e o fenômeno climático El Niño, o agro deve perder força. Sem contar que o consumo já desacelerou neste segundo semestre, além do investimento ter uma parte bem negativa.

Assim, a EQI Asset espera um crescimento de apenas 1% em 2024.

E a inflação?

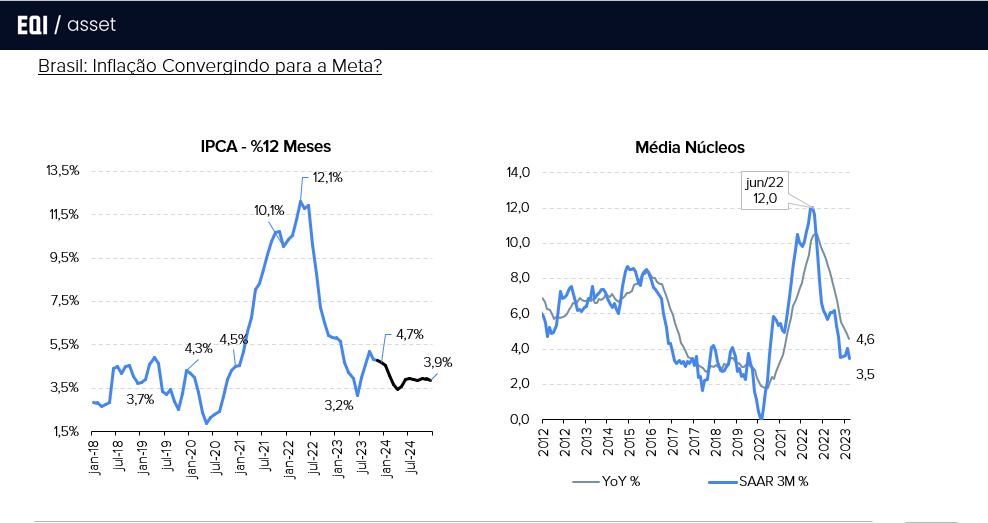

Rabe aponta que a inflação continua desacelerando, indo para a casa dos 3,9%. O economista salienta que o importante é entender o núcleo da inflação para compreender qual será o seu comportamento no futuro.

“O que é o núcleo? É uma forma do BC escolher de expurgar alguns itens que são muito voláteis para a inflação e sobre os quais não tem muito controle. Por exemplo, o BC quando sobe os juros não tem o controle de regular o preço da gasolina, energia elétrica e passagem aérea que possuem uma volatilidade muito maior“, explica.

O economista da EQI Asset informa que o núcleo da inflação já está na casa dos 3,5%. Ainda que esteja neste patamar, Kautz lembra que o Comitê de Política Monetária (Copom) está mais preocupado com o número cheio ao invés de olhar somente para o núcleo. Contudo, ele cita que o número cheio da inflação costuma caminhar em direção ao núcleo.

Acompanhe mais projeções para o cenário macro 2024 no portal EuQueroInvestir.