O Tabuleiro Assimétrico

O conflito entre Estados Unidos e Irã raramente é descrita desta forma, mas simboliza um jogo estratégico com dois tabuleiros simultâneos: no primeiro, encontra-se o confronto militar e diplomático entre as duas potências; no segundo, igualmente decisivo, a política doméstica americana, com suas eleições de meio de mandato marcadas para o final de 2026.

Esse é o centro da assimetria: o Irã não precisa vencer militarmente, basta tornar o custo do conflito insuportável para uma democracia com calendário eleitoral fixo. O Estreito de Ormuz, por onde passam aproximadamente 20 milhões de barris de petróleo por dia, é o instrumento perfeito para isso.

A estratégia iraniana é de baixo custo e alto impacto: o uso de drones baratos, mísseis antinavio, minas marítimas e embarcações rápidas tornou a travessia do estreito extremamente arriscada para navios comerciais, elevando prêmios de seguro e reduzindo o fluxo de cargas, sobretudo de petróleo, principal destaque do conflito, mas também de fertilizantes, fazendo disparar no mercado internacional o preço das commodities que dependem do estreito. Do outro lado, os ataques americanos não resolveram o problema central: enquanto o estreito estiver sob ameaça, o petróleo seguirá pressionado.

Ao voltar no tempo, percebe-se que é lógica se assemelha com retirada americana do Afeganistão em 2021, agora aplicada ao Golfo Pérsico. Como sintetizou o Embaixador Ryan Crocker, “Os americanos têm os relógios; o Talibã tem o tempo.” O lado tecnologicamente superior controla os instrumentos; o lado disposto a esperar controla o desfecho, e no campo de batalha redefine-se quem tem poder.

O Preço do Conflito nos Mercados

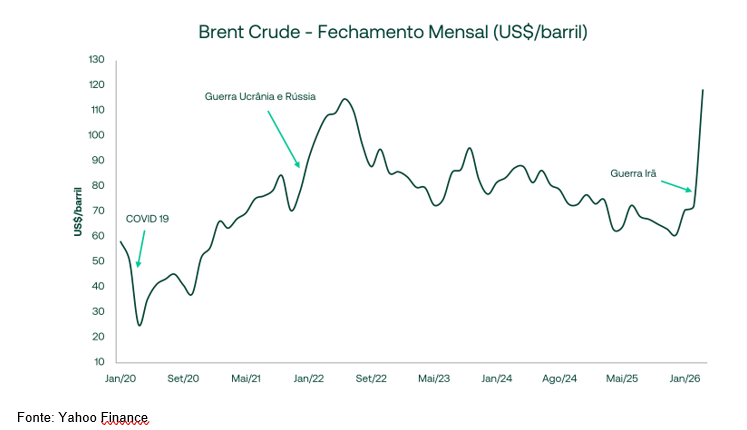

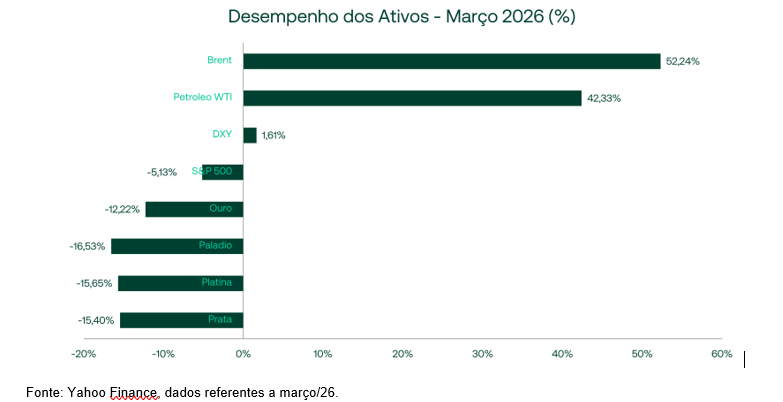

Em relação às consequências mais diretas, o mercado de petróleo foi o primeiro a sentir o choque: desde o início do conflito, o Brent (referência de preços para a maior parte do globo) acumulou alta de mais de 60% e chegou a negociar próximo de US$ 118,35 o barril, enquanto o WTI (referência para o mercado norte-americano) avançou mais de 45% desde então, tendo seu pico próximo a US$ 112 o barril. Desde o início das tratativas entre Estados Unidos e Irã, ambas as referências recuaram do pico, mas permanecem elevadas: em maio, o petróleo segue negociando em um intervalo entre US$ 90 e US$ 110 o barril, refletindo a persistência da incerteza sobre o Estreito de Ormuz. O reflexo para o consumidor americano foi direto, pois o preço da gasolina saltou mais de um terço, chegando a quase US$ 4 o galão, enquanto o diesel, combustível vital para a indústria, superou US$ 5.

Esses números refletem tanto o cenário econômico quanto o político, como comenta Jorge Montepeque, analista da Onyx Capital Group, “gasolina acima de US$ 4 o galão representa um atestado de morte política para qualquer presidente americano”. Com as midterms (eleições realizadas no meio do mandato presidencial para o congresso americano) se aproximando, a tolerância do governo para preços elevados é estruturalmente limitada.

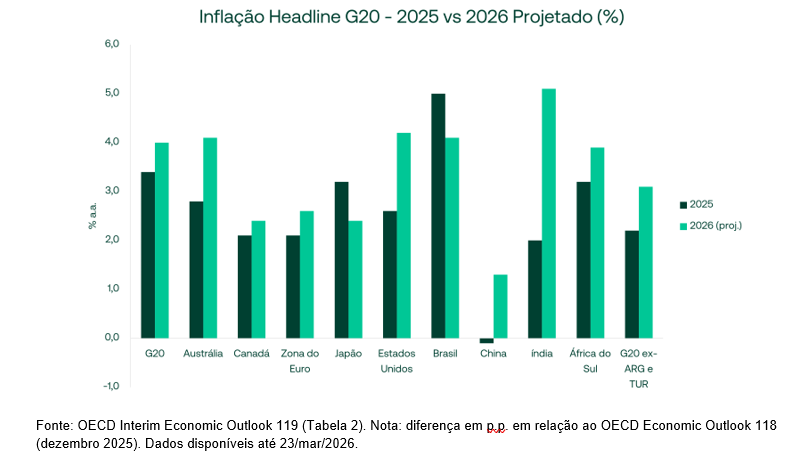

O impacto se alastrou rapidamente para além do petróleo: os juros americanos subiram para seu nível mais alto em quase 12 meses, com o rendimento do Treasury de 10 anos avançando cerca de 0,4 ponto percentual só em março, o pior desempenho desde o final de 2024. O mercado passou a precificar não apenas o adiamento dos cortes do Federal Reserve (Fed), mas a possibilidade de altas de juros ao final de 2026. A projeção de inflação para o G20 em 2026 foi revisada para 4,0%, ante 2,8% em 2025, com os Estados Unidos projetando 4,2% (OECD Interim Economic Outlook 119, 2026).

No âmbito de renda variável, o S&P 500 perdeu seu comportamento idiossincrático em março, primeiro mês completo fechado desde o início do conflito, recuando 5,13% no período. Setores tradicionalmente defensivos deixaram de oferecer proteção contra volatilidade, e os portfólios globais passaram a responder principalmente às flutuações do preço do petróleo. A correlação entre consumo básico e mercados emergentes, por exemplo, aumentou 56 pontos percentuais no período, evidenciando que o choque energético se tornou o fator dominante para a alocação de capital no curto prazo. Nos meses seguintes, no entanto, o índice recuperou parte das perdas, impulsionado por resultados de empresas de tecnologia acima do esperado, sinalizando que o mercado de ações já relaxou parte da defesa contra o choque energético e voltou a operar em narrativas idiossincráticas (lucros corporativos, IA).

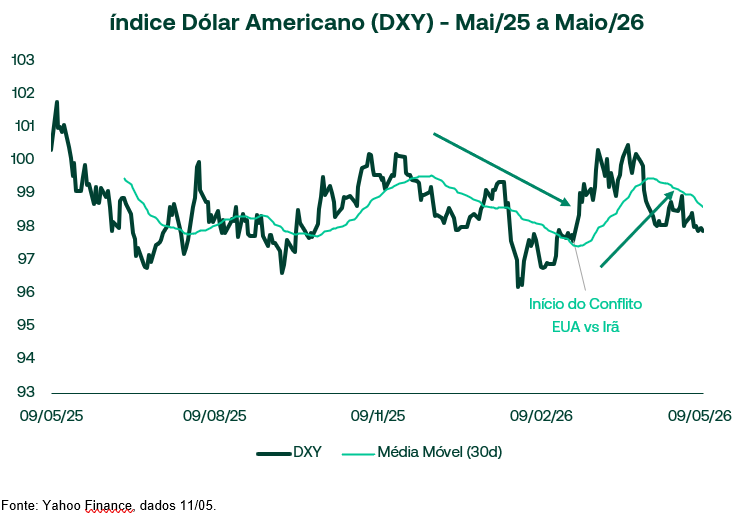

Março, primeiro mês completo desde o início do conflito, também marcou o movimento do dólar: o DXY subiu 1,61%, de 98,38 para 99,96, refletindo tanto a busca tradicional por segurança em períodos de turbulência quanto o encerramento de posições vendidas que o mercado acumulava antes do conflito.

A Função de Reação de Trump

O comportamento de Trump diante dos mercados durante o conflito revelou um padrão perceptível. Desde o início do conflito, o presidente tendeu a intensificar suas ameaças contra o Irã nos fins de semana, quando os mercados estão fechados, e a sinalizar aproximações diplomáticas quando os preços subiam durante a semana.

Traders identificaram um limiar claro: sempre que o WTI se aproximava de US$ 95 a US$ 100 o barril, a retórica de desescalada do governo se intensificava e cresciam as especulações sobre intervenções no mercado (Financial Times, 2026). O chamado “jawboning” (a pressão verbal sobre os preços) funcionou como mecanismo de contenção, mas o efeito tende a ceder se a escassez física começar a se materializar, abrindo espaço para uma ruptura abrupta de preços.

O Deutsche Bank construiu um “índice de pressão” para antecipar quando o governo Trump seria forçado a recalibrar sua estratégia, combinando quatro variáveis: aprovação presidencial, expectativa de inflação para os próximos 12 meses, desempenho da bolsa americana e rendimento dos Treasuries. O indicador atingiu um dos níveis mais altos desde o retorno de Trump ao poder, sinalizando ao mercado que a Casa Branca opera em janela estreita e que novos anúncios econômicos são questão de tempo. Na mesma direção, Monica Defend, da Amundi Investment Institute, apontou o Treasury de 10 anos como segundo gatilho: sempre que o rendimento se aproximava de 4,5%, o governo tendia a agir.

O resultado é que o Irã, sem precisar de nenhuma inteligência privilegiada, tem acesso ao mesmo painel de monitoramento que Wall Street, ou seja, sabe quanto custa pressionar e por quanto tempo pode fazê-lo antes que a função de reação americana seja ativada. Isso transforma o conflito em um jogo de sinalização contínua, em que o calendário político americano é a variável mais transparente e, portanto, a mais explorável.

Leia ambém:

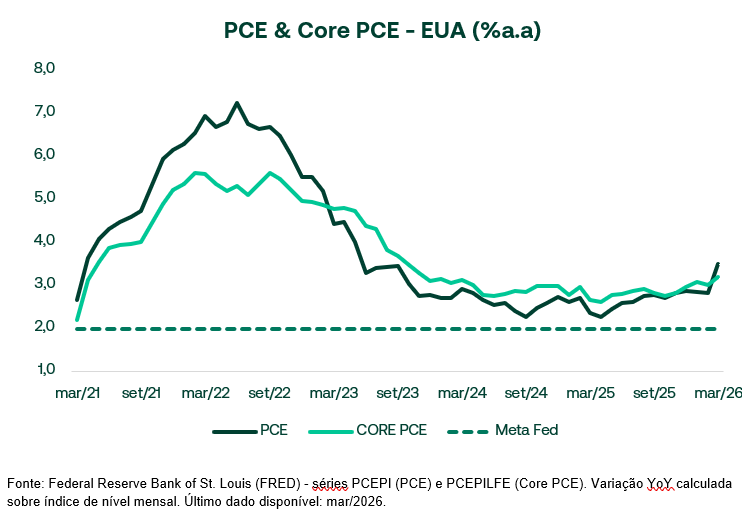

O PCE e o Dilema do Fed

Existe uma camada adicional que agrava o dilema de Trump: o indicador que o Fed monitora oficialmente para calibrar a política monetária, o Personal Consumption Expenditures (PCE), já sinalizava pressão inflacionária antes mesmo do choque de petróleo. Em janeiro de 2026, o PCE registrava variação anual de 2,83%, já em março o número subiu para 3,50% e o Core PCE (núcleo do Índice de Preços de Despesas de Consumo Pessoal), que exclui alimentos e energia e é considerado o termômetro mais fiel das pressões inflacionárias estruturais, marcava 3,06% e agora 3,20%, ambos acima da meta de 2% estabelecida pelo Fed.

O choque energético de março chega, portanto, em um momento de vulnerabilidade dupla: a inflação já era persistente na economia norte-americana. O petróleo adiciona pressão direta via energia e transporte, e indireta via expectativas, exatamente quando o ciclo político exigiria o oposto: cortes de juros, crédito mais barato e consumidor menos pressionado antes das urnas.

Essa é a ferida que o Irã vem pressionando: Trump precisa de um Fed acomodatício para chegar bem às midterms,mas o Fed não pode cortar juros com o Core PCE acima de 3% e o petróleo em alta acelerada. Em suma, o estreito não bloqueia apenas navios-tanque, ele bloqueia também o espaço de manobra da política monetária americana, tornando o custo eleitoral do conflito ainda mais difícil de administrar.

O Império e Seu Relógio

Como observado no início, o Afeganistão ilustra esse princípio: superioridade militar incontestável não foi suficiente contra um adversário disposto a prolongar o custo do conflito além do horizonte político do invasor.

A analogia se aplica ao momento atual, pois os ataques americanos degradaram a infraestrutura iraniana, e a superioridade militar dos EUA não está em dúvida. O problema não é a batalha, é o relógio, visto que, com as midterms como prazo fixo, a capacidade de absorver custos econômicos prolongados é limitada por questões institucionais.

O Irã, com uma estratégia de baixo custo operacional, joga com o tempo. Cada semana de pressão sobre Ormuz é uma semana a mais de gasolina cara e Treasury em alta, e assim o conflito assimétrico não precisa de vitórias militares: precisa apenas de persistência suficiente para que o adversário calcule que o custo político supera o objetivo estratégico.

As perguntas que os mercados precisam responder não têm resposta simples, mas têm variáveis observáveis. Para o investidor, cinco indicadores condensam o jogo: (1) o Brent na faixa de US$ 95–110, onde a função de reação americana ainda opera por meio de jawboning e sinalização diplomática; (2) o Brent acima de US$ 150, nível em que o preço deixa de refletir expectativa e passa a refletir escassez física real, com risco de desabastecimento em países importadores; (3) o PCE e o Core PCE, divulgados mensalmente, sendo que o Core acima de 3% retira do Fed o espaço para cortar; (4) a comunicação do Fed nas próximas reuniões do FOMC, que sinaliza se o ciclo de juros se mantém ou se reverte para alta; e (5) o rendimento do Treasury de 10 anos, em particular a aproximação de 4,5%, nível em que a administração historicamente reage.

Vale notar que o mercado já está parcialmente posicionado para o cenário de pressão prolongada, e não de forma simétrica entre os dois extremos. Os preços atuais do petróleo, a retomada do DXY (que mede o dólar contra uma cesta de seis moedas fortes) após o início do conflito e o Treasury de 10 anos elevado refletem um consenso direcional de que o conflito persiste em intensidade média, não um hedge equilibrado entre paz e escalada. O comportamento recente do S&P 500, como descrito anteriormente, reforça essa leitura: a recuperação parcial do índice e o retorno às narrativas idiossincráticas indicam que o mercado de ações já relaxou parte da defesa contra o choque energético.

É essa concentração que torna rupturas em qualquer direção particularmente custosas. De um lado, um avanço crível do acordo de paz forçaria o desmonte das posições longas em petróleo, dólar e juros, com movimento brusco de queda. De outro, uma escalada que rompesse US$ 120 e se aproximasse de US$ 150 (patamar em que a escassez física tende a se materializar) dispararia cobertura tardia de shorts e busca por proteção, com o S&P particularmente vulnerável dado o relaxamento defensivo recente. É nesse conjunto de variáveis que o conflito se decide, muito mais do que no campo de batalha.

De fato, existe um caminho diplomático em construção. O acordo de paz entre EUA e Irã abriu uma janela formal de 30 dias para tentar transformar o cessar-fogo em negociação, articulada em dois eixos: segurança regional e Estreito de Ormuz, e programa nuclear e sanções, mas o acordo não resolve a crise, apenas cria a mesa onde ela poderá ser negociada. O foco americano desde o início foi conter o enriquecimento de urânio e limitar a capacidade iraniana de produzir ogivas nucleares; sem concessões verificáveis nesse eixo, dificilmente haverá alívio de sanções ou normalização em Ormuz. A assimetria de incentivos também pesa: os EUA querem acelerar para tirar o tema do calendário eleitoral; o Irã tende a postergar para preservar barganha.

Como no Afeganistão, o desfecho depende não tanto do poder bruto de cada lado, e sim da capacidade de sustentar o esforço ao longo do tempo, o qual, por ora, não joga a favor de quem tem data marcada nas urnas.

Este documento tem caráter exclusivamente informativo e analítico. Não constitui recomendação de investimento, oferta ou solicitação de compra ou venda de qualquer ativo financeiro. As análises apresentadas refletem interpretações de dados públicos disponíveis até abril de 2026 e estão sujeitas a mudanças sem aviso prévio. Investimentos em ativos financeiros envolvem riscos, incluindo perda do capital investido. Consulte um profissional de investimentos habilitado antes de tomar qualquer decisão.