Ano passado, trouxe aqui um estudo em que mostrei que, nos últimos 10 anos, perder os 20 melhores dias do Ibovespa transformava um retorno de 138% em prejuízo de -21%. O padrão se repetia para fundos imobiliários (IFIX) e ações pagadoras de dividendos (IDIV).

A conclusão era clara: tentar acertar o momento certo para entrar e sair do mercado raramente compensa. Isso aconteceu porque os melhores dias estavam muito próximos dos dias ruins. Ou seja, um estresse de mercado que derrubava as Bolsas num dia puxava um fôlego logo depois.

Recebi muitas respostas sobre aquela edição. A mais frequente foi uma variação desta linha: “Carol, mas aqueles números não estavam inflados pela pandemia? Março de 2020 foi um período único.”

É uma pergunta honesta. E eu prometi a todos que revisitaria os dados. Vamos, então, a eles. Há uma grande chance de você se surpreender.

Período mais curto, mesma conclusão

Refiz o estudo excluindo completamente o período pandêmico. Trabalhei com dados dos últimos cinco anos (abril de 2021 a maio de 2026). Foram mais de 1.000 pregões, sem eventos da ordem de uma pandemia mundial no meio.

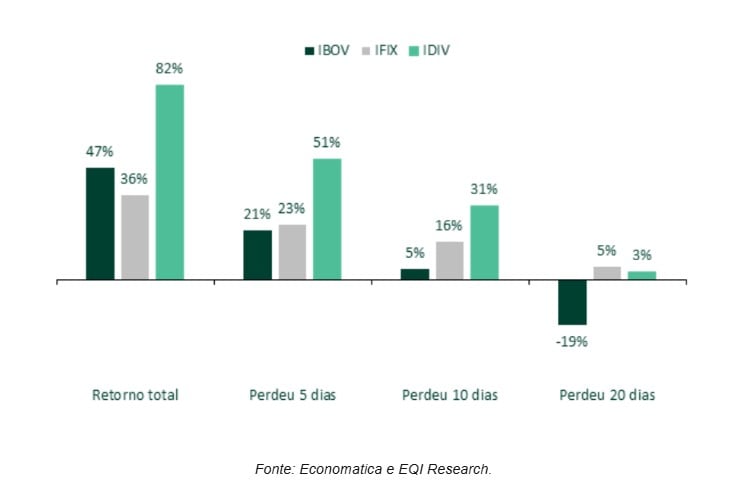

O resultado está no gráfico a seguir. Como esperado, perder os melhores dias prejudica substancialmente o desempenho.

Retorno do IBOV, IFIX e IDIV do investidor que esteve sempre investido (Retorno Total) comparado ao de quem perdeu os melhores dias

No novo recorte, o IBOV acumulou 47% no período. Quem perdeu os 10 melhores dias viu esse retorno encolher para apenas 5%. Quem perdeu os 20 melhores dias terminou com -19%, ou seja, perdeu dinheiro em um período em que o índice avançou quase 50%.

O IDIV, que liderou com 82% de retorno acumulado, chegaria a apenas 3% para quem ficou fora dos 20 melhores dias. Praticamente nada.

Mas aqui está o que realmente me chamou a atenção.

No estudo anterior, os 7 primeiros colocados entre os melhores dias do IBOV e do IDIV eram todos de março e abril de 2020. Era muito simples supor que “foi a pandemia, evento único na história.”

No novo recorte, os dias com os maiores retornos foram outros, como mostra a tabela a seguir.

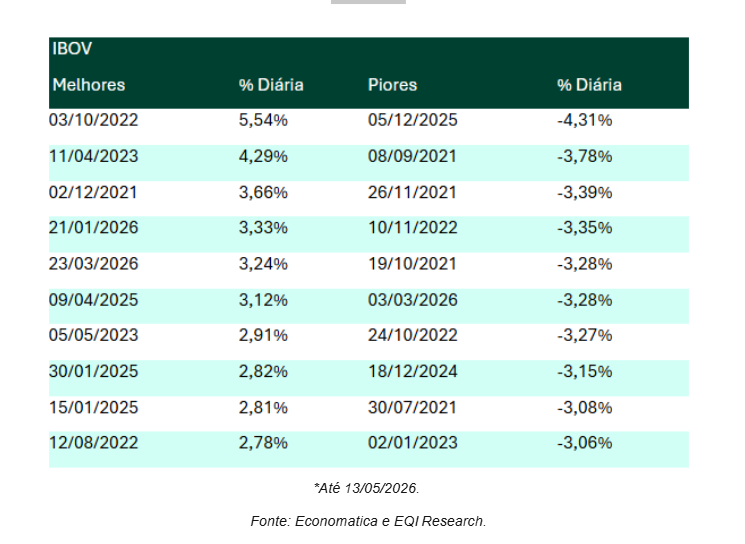

Os 10 melhores e piores dias para o IBOV entre maio/21 e maio/26

3 de outubro de 2022.

11 de abril de 2023.

21 de janeiro de 2026.

09 de abril de 2025.

Sabe o que estava acontecendo nesses dias? Estresse fiscal. Tensão com juros. Ruído político. Crise de crédito. Os ingredientes de sempre, com nomes diferentes. Note que os piores dias também estão bem próximos dos melhores.

O mesmo padrão acontece com o IFIX, como evidencia a tabela abaixo.

Os 10 melhores e piores dias para o IFIX entre maio/21 e maio/26

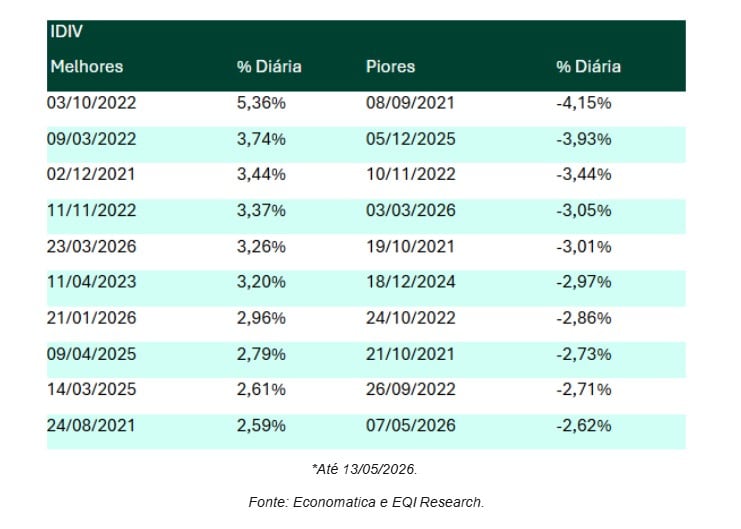

E também com o IDIV, como fica claro na próxima tabela.

Os 10 melhores e piores dias para o IDIV entre maio/21 e maio/26

Você está perdendo os melhores dias?

Vamos retomar o que vivemos nesses cinco anos que cobrem o novo estudo. Guerra na Ucrânia ainda sem resolução. Conflito no Irã. Escândalos políticos domésticos. Um novo cenário para o crédito corporativo. Juros em patamares que ninguém achava que ficariam por tanto tempo.

Em nenhum momento o cenário esteve tranquilo o suficiente para investir.

E esse é exatamente o ponto.

Quando olhamos para os melhores dias do mercado nesse período, eles não estão em momentos de calmaria. Estão espalhados dentro de todo esse barulho. O mercado subiu 3%, 4%, 5% em dias que pareciam mais um dia difícil em uma semana difícil.

Quem estava posicionado capturou esses dias.

A pergunta que deve ser feita…

… não é “quando o cenário vai melhorar”. Isso é uma pergunta sem resposta, porque o cenário raramente fica sem algum motivo de preocupação. As preocupações se revezam, mas raramente deixam o palco vazio.

A pergunta certa é: minha carteira está bem-posicionada para atravessar esse ruído?

Porque, se estiver, você não precisa prever o próximo problema nem esperar que ele passe. Você só precisa continuar investido enquanto o mercado, no meio de todo esse barulho, vai acabar gerando os dias que mais importam para o seu retorno.

Meu ponto não é fazer com que você ignore o cenário. É importante acompanhar o que está acontecendo (fazemos isso todos os dias aqui na EQI Research), ajustar a carteira de forma estratégica quando necessário e ter clareza sobre o seu perfil de risco.

O que os dados pedem é que essas decisões sejam tomadas por estratégia. Aportes periódicos e disciplinados, o famoso dollar-cost averaging, são, na prática, a única forma de garantir presença nos dias que mais importam sem depender de previsão.

Você não precisa acertar o dia certo. Precisa estar lá.