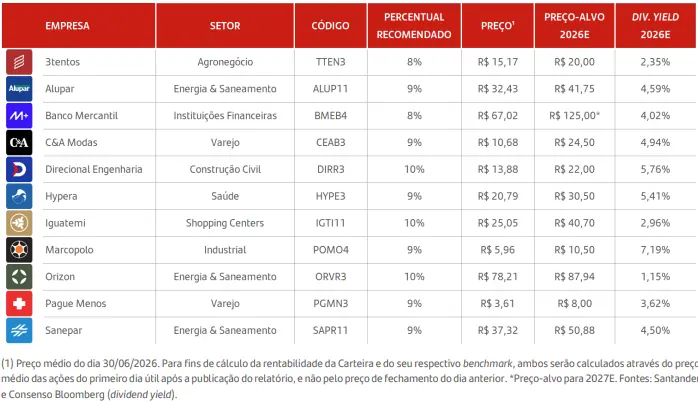

O Santander divulgou nesta quarta-feira (1º) sua carteira recomendada de small caps para julho de 2026, com duas exclusões e duas inclusões relevantes. Saem Aura Minerals (AURA33) e Fleury (FLRY3), e entram Banco Mercantil (BMEB4) e Hypera (HYPE3), em um movimento que reflete a busca por ativos com maior potencial de geração de resultados no curto prazo.

A Aura Minerals deixa a carteira após valorização de 69% desde a inclusão dos BDRs em outubro de 2025 — um resultado expressivo que justifica a realização de lucro.

“Embora sigamos avaliando a Aura Minerals com visão construtiva no médio e longo prazo, o resultado do primeiro trimestre levemente abaixo do esperado e as preocupações quanto a um segundo trimestre potencialmente mais fraco, devido à combinação de preços de ouro mais baixo e desafios na produção, poderão conter o interesse dos investidores no curto prazo”, explicaram os estrategistas Ricardo Peretti e Alice Corrêa, do Santander.

O Fleury sai após rebaixamento de recomendação pela equipe de research do banco.

“Apesar da visão construtiva a longo prazo, sustentada por uma demanda resiliente e por uma reputação consolidada como marca premium no segmento de diagnósticos, vemos as ações negociando a um valuation justo e próximo da média histórica de cerca de 12,5 vezes P/L 2026”, avaliaram Peretti e Corrêa. A ausência de catalisadores de curto prazo foi o fator determinante para a retirada do papel.

Publicidade

Publicidade

Imagem: Divulgação/ Banco Mercantil)

Banco Mercantil: potencial de valorização de 83%

O Banco Mercantil entra na carteira com preço-alvo de R$ 125,00 para 2027 e potencial de valorização de 83% em relação aos níveis atuais. O banco focado no público com 50 anos ou mais combina rede física com canais digitais crescentes, com carteira predominantemente composta por crédito consignado INSS e crédito com garantia do FGTS.

“Embora a ação tenha avançado 141% em 2025, acreditamos que o mercado ainda não precifica integralmente o potencial de geração de resultados da ampla base de clientes do Mercantil”, afirmaram os estrategistas.

“O aumento da penetração de produtos, a maior monetização das receitas com tarifas e a capacidade do banco de sustentar níveis elevados de rentabilidade — mesmo absorvendo maiores provisões em produtos de crédito de maior risco — continuarão impulsionando o crescimento dos lucros”, destacaram Peretti e Corrêa.

O Santander vê o Mercantil como uma oportunidade de capturar valor em um nicho de mercado ainda pouco explorado pela concorrência.

(Imagem: Unsplash)

Hypera: semaglutida como catalisador e P/L atrativo

A Hypera entra na carteira como aposta defensiva para um ano volátil, negociando a 8,3 vezes o lucro estimado para 2026 com dividend yield de aproximadamente 5%.

“A Hypera é uma boa opção para atravessar o ano volátil de 2026, devido à resiliência do mercado farmacêutico tanto em um cenário macroeconômico favorável quanto em um adverso”, avaliaram os estrategistas do Santander. O preço-alvo implica múltiplo de 9,3 vezes P/L 2026, em linha com a média histórica dos últimos três anos.

O principal catalisador de médio prazo é o mercado de GLP-1. Com o fim da patente da semaglutida, a Hypera espera lançar sua marca própria no segundo semestre de 2026, após obter aprovações regulatórias.

“A oportunidade no mercado de GLP-1 e o robusto pipeline de produtos devem ser temas centrais nos próximos trimestres, com impacto adicional estimado de aproximadamente 4% sobre o Ebitda em 2028”, projetaram Peretti e Corrêa. No primeiro trimestre, o sell-out acelerou para 9,4%, acima do crescimento do mercado, com lucro líquido de R$ 346 milhões, 7,5% acima do consenso.

![Fotografia em ângulo de três quartos de quatro executivos — duas mulheres e dois homens em trajes corporativos elegantes — parados em uma rua de paralelepípedos no centro de São Paulo. Ao fundo, destaca-se a fachada de pedra do prédio histórico da B3 com o logotipo oficial "[B]³ BRASIL, BOLSA, BALCÃO" na entrada e a bandeira do Brasil hasteada acima. Ao redor, veem-se táxis amarelos e a movimentação urbana da cidade sob céu claro.](/_next/image?url=https%3A%2F%2Fportal.euqueroinvestir.com%2Fwp-content%2Fuploads%2F2026%2F07%2Festrangeiros-b3_11zon.webp&w=2048&q=90)