A EQI Research preparou um relatório sobre análise de crédito para as empresas do setor de transmissão de energia elétrica. As empresas do setor de transmissão de energia atuam entre a geração e a distribuidora de energia. De acordo com o relatório, a regulação do setor estabeleceu um modelo de negócios bastante estável, com receita recorrente e dependente da disponibilidade da rede, independente dos volumes efetivamente transmitidos.

“Isso fez com que as empresas de transmissão sejam vistas como pagadoras estáveis de dividendos para os investidores de ações e como emissores de qualidade de crédito superior no mercado, com custos competitivos e longos mais prazos”, diz trecho do relatório.

O relatório explica também que a remuneração do serviço de transmissão é dada pela Receita Anual Permitida (RAP) que é definida com base na disponibilidade das linhas de transmissão, sem qualquer influência dos volumes demandados de energia e a receita é corrigida pela inflação anualmente. Além disso, os contratos de concessão têm prazos extensos, de 30 anos.

“Além dessa previsibilidade, as empresas tendem a ter margens operacionais elevadas, uma vez que o custo de operação dos ativos é baixo, e não necessitam capital de giro, ou seja, os ativos tem grande capacidade de geração de caixa operacional”, diz outro trecho do documento.

Leia também:

Setor de transmissão: receitas estáveis

O relatório da casa de análise diz ainda que, essa combinação de contratos extensos, receitas estáveis e forte geração de caixa permite que as transmissoras emitam dívidas mais longas, lastreadas nos ativos dentro desses contratos.

“Assim, essas companhias podem ter níveis de alavancagem mais altos, com baixa necessidade de refinanciamento”, completa.

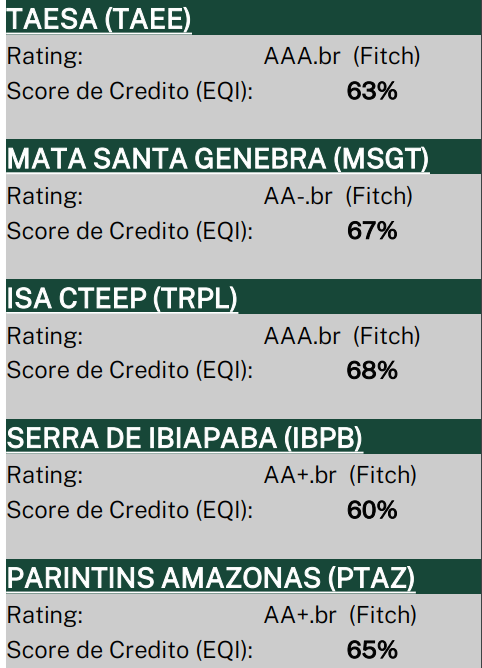

Sendo assim, a EQI Research inicia a cobertura de cinco transmissoras: Taesa (TAEE11), Mata de Santa Genebra (MSGT), ISA Cteep (TRPL4), Serra de Ibiapaba (IBPB) e Parintins Amazonas (PTAZ). Veja a recomendação para cada uma das companhias:

Taesa (TAEE11)

Mesmo em um momento de alavancagem elevada e com um programa de investimentos significativo a ser realizado, mantém excelente perfil de crédito. A empresa possui uma base de ativos geradores de caixa que lhe permite cumprir suas obrigações, desde que reduza os dividendos.

“As taxas já refletem o bom perfil de crédito da empresa, portanto, os prêmios não são elevados. TAEE apresenta taxas mais altas do que alguns de seus principais concorrentes devido à participação agressiva em leilões de transmissão para renovar seu portfólio e à sua situação de liquidez menos confortável”, diz parte do relatório.

Mata de Santa Genebra Transmissão (MSGT)

A MSGT possui um bom perfil de crédito. Os níveis elevados de alavancagem são naturais nesta fase do negócio e estão sob controle e a empresa mantém bons níveis de rentabilidade e seus resultados são estáveis e previsíveis, o que contribui para a redução dos riscos financeiros.

“Além disso, a MSGT tem ótima condição de liquidez, com apenas 23% de sua dívida vencendo até 2029”, diz a casa de análise.

ISA Cteep (TRPL4)

Essa transmissora apresenta um excelente perfil de crédito, com níveis atuais de alavancagem e liquidez controlados, resultados estáveis e previsíveis, resultando em um baixo risco de inadimplência.

“Embora a empresa tenha um grande volume de investimentos programados para os próximos anos, esperamos que os riscos associados a esses investimentos permaneçam baixos”, informa o relatório.

Serra de Ibiapaba (IBPB)

A transmissora tem alavancagem elevada, porem conta com boa situação de liquidez. Apesa de apresentar um índice de Dívida Líquida / EBITDA superior a 9x, a companhia não possui desembolsos de capital relevantes no curto prazo, reduzindo os seus riscos financeiros. Contudo, a companhia deveria reduzir esses níveis de alavancagem com crescimento de EBITDA e geração de caixa, segundo informou o relatório da EQI Research.

Parintins Amazonas (PTAZ)

Por fim, apesar da alavancagem elevada, a PTAZ tem um perfil de crédito razoável. Seu negócio é caracterizado pela estabilidade de resultados e margens elevadas, resultando em menores riscos de crédito.

“A alavancagem superior a 6x Dívida Líquida/EBITDA é aceitável dado o estágio inicial da operação e o baixo risco associado ao negócio. A PTAZ também apresenta uma situação de liquidez confortável, o que contribui para a redução dos riscos associados ao seu crédito”, completa o relatório.

Você leu sobre setor de transmissão. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!