A EQI Research está iniciando a cobertura de companhias transmissoras de energia elétrica. A casa de análise passará a avaliar empresas como Alupar (ALUP11), ISA Cteep (TRPL4) e Taesa (TAEE11). Em relatório, a Research avalia que o setor de transmissão de energia é uma opção de investimento em renda variável com baixa volatilidade, retornos atraentes e pagamento de dividendos.

A preferência dentre as empresas do setor é para Alupar (ALUP11), com recomendação de compra, preço-alvo de R$ 35,60 por ação para o final de 2024, que representa um potencial de valorização de 16,8%.

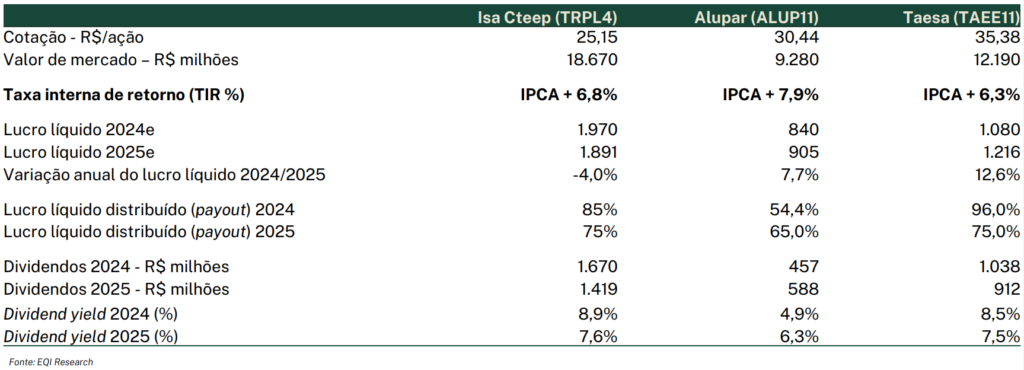

“Iniciamos a cobertura de Isa Cteep (TRPL4) com recomendação neutra e um preço-alvo de R$ 27 por ação para o final de 2024, que representa um potencial de valorização de 7,3%. Para Taesa (TAEE11) nossa recomendação é neutra e nosso preço-alvo é de R$ 37,80 por ação para o final de 2024, um potencial de valorização de 7%”, diz parte do relatório.

Transmissoras de energia elétrica: otimismo com Alupar

Segundo a EQI Research, a Alupar é a preferida no setor de transmissão e reconhece o excelente histórico de alocação de capital da companhia e sua precificação relativa são considerados mais atraentes do que seus pares, com a ação negociando a uma taxa interna de retorno (TIR) de IPCA+7,8%.

“Do ponto de vista de dividendos, enxergamos a empresa em um ponto de inflexão para se tornar uma boa pagadora, após o fim do seu ciclo de investimentos, com os projetos que venceu nos leilões entre 2016-2018 entrando em operação e contribuindo para a geração de caixa”, avalia o documento.

Já sobre ISA Cteep, a empresa teve uma valorização expressiva nos últimos 12 meses (+14,68%) e hoje negocia por uma TIR de IPCA+6,8%, menos atraente do que no passado e do que a taxa de referência da NTN-B 2035, de IPCA+5,68%, segundo a Research.

Leia também:

- Alupar (ALUP11) registra lucro líquido de R$ 141,2 milhões no 4TRI23, queda de 26,4%

- ISA Cteep (TRPL4): lucro líquido mais do que dobra no 4TRI23 e vai a R$ 900 milhões

- Taesa (TAEE11) tem lucro líquido de R$ 301,1 milhões no 4TRI23, queda de 22,2%

Sobre Taesa, a empresa negocia a uma TIR de IPCA+6,3%, que consideramos pouco atraente. “Também vemos com preocupação a redução da receita a partir de 2030 (vencimento das concessões), o endividamento crescente e a atuação agressiva nos leilões recentes”, informou a casa de análises.

A EQI Research também divulgou os principais riscos para as teses de investimentos das transmissoras como: mudanças regulatórias sobre a remuneração das transmissoras; aumento do custo de construção e execução dos projetos; e obtenção de licenças para instalação.

Oportunidade de crescimento em transmissão

Olhando o pano de fundo do mercado de transmissão de energia elétrica, na última década, a capacidade de geração de energia renovável cresceu de maneira acelerada e as perspectivas para os próximos anos reforçam ainda mais o cenário de expansão das fontes renováveis, localizadas majoritariamente no Nordeste brasileiro.

“Para garantir a viabilidade desses projetos e a segurança energética do sistema elétrico brasileiro é primordial que a malha de escoamento dessa energia se desenvolva através do desenvolvimento das linhas de transmissão e subestações”, avaliou a Research.

Segundo estudos da Empresa de Pesquisa Energética (EPE) entre os anos de 2023 e 2032 se espera investimentos de aproximadamente R$ 158,3 bilhões de reais para desenvolvimento da infraestrutura de transmissão de energia no Brasil.

Você leu sobre transmissoras de energia elétrica. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e assine a nossa newsletter: receba em seu e-mail, toda manhã, as principais notícias do portal!