A EQI Research divulgou relatório sobre a prévia do primeiro trimestre do ano (1TRI24) para as empresas de saúde e educação. Para o primeiro setor, são esperados dados positivos, ao passo que para o segundo, Yduqs (YDUQ3) deverá ser o lado negativo.

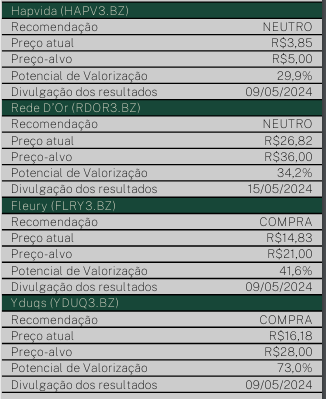

Sobre o setor de saúde, a casa da análises avaliou que espera resultados positivos para Rede d’Or (RDOR3), influenciada pela expansão da base de leitos em 100 unidades, mantendo taxa de ocupação dos leitos (82%) vista no 1TRI23, e pela expansão do ticket médio que o setor ainda passa.

Do lado da SulAmérica, a companhia deve aproveitar os reajustes realizados durante 2023, a menor utilização dos planos e o controle de fraudes para reduzir sinistralidade de 88,4% no 4T23 para 80,0%, negando a sazonalidade de aumento da virada do ano.

“Em maio/2024 RDOR deverá divulgar atualizações sobre o plano de crescimento de suas unidades. Assim preferimos manter a visão neutra para ter melhor visibilidade do crescimento projetado”, diz trecho do relatório.

Leia também:

Saúde e educação: neutralidade para Hapvida (HAPV3); compra para Fleury (FLRY3)

Ainda dentro de empresas de saúde, Hapvida (HAPV3) deverá apresentar resultados positivos no trimestre, com destaque para o crescimento do ebitda.

“A linha deve ser bastante impulsionada pela redução da sinistralidade de 2,0 p.p. frente ao 1TRI23, reflexo do maior ticket médio (+10% vs. 1TRI23), controle de custos e adequação da rede de atendimento com aumento da utilização da rede própria”, informou a EQI Research, mantendo recomendação neutra.

Já para Fleury (FLRY3), a casa de análises projeta resultados positivos para a empresa neste trimestre, com crescimento de 6,7% da receita líquida pro forma frente ao mesmo período do ano passado, com ganho de margem ebitda de 0,8 p.p. advindo da maior eficiência em custos e repasse de preço, atingindo 26,8%.

“Esperamos um 2024 com reaceleração da receita líquida de FLRY e ganho de margem frente à 2023 com maior captura de sinergias. Assim, mantemos nossa recomendação de compra”, completa o relatório.

Leia também:

Yduqs (YDUQ3) tem recomendação de compra

Por fim, apesar de esperar resultado fraco para Yduqs, a EQI Research destaca que poderá ter um sólido crescimento da receita, porém devido às fortes captações recentes e adoção de método mais conservador para avaliação das provisões. Esses efeitos devem impactar em 4 p.p. a margem da divisão vs. 1TRI23, ofuscando o crescimento da base e de margens nos segmentos Premium e Presencial (+0,5 p.p.).

“A melhora da taxa de juros para 2024 deve impulsionar a captação dos segmentos, permitindo uma maior alavancagem operacional e novos reajustes. Além disso, a companhia espera manutenção do patamar de PDD para o ano cheio, preservando as margens consolidadas. Mantemos nossa recomendação de compra”, completa o relatório.

Você leu sobre saúde e educação. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e assine a nossa newsletter: receba em seu e-mail, toda manhã, as principais notícias do portal!