As apostas contra as ações (SIR – Short Interest Ratio) da Hapvida (HAPV3) atingiram níveis incomuns em abril – e a explicação vai além dos fundamentos da companhia.

Os analistas Samuel Alves e Maria Resende, do BTG Pactual, detectaram uma intensificação expressiva das posições vendidas no papel, que pode estar relacionada a movimentos estratégicos antes da assembleia geral marcada para 30 de abril.

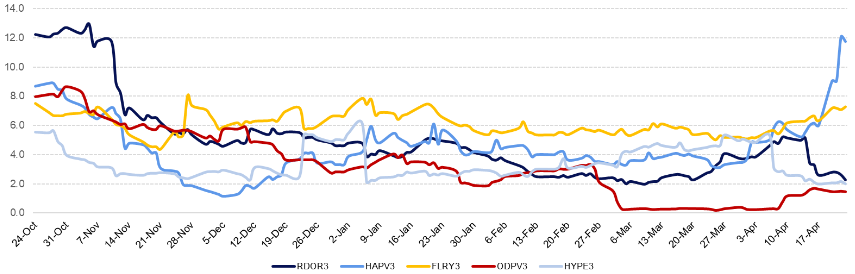

“O SIR da Hapvida aumentou significativamente em relação ao nosso último relatório, passando de 4,5 em fevereiro para 12 em abril”, destacam os analistas.

Aluguel de 79,7% sinaliza disputa pelo voto

O sinal mais revelador é o custo de aluguel das ações.

A taxa de aluguel da Hapvida disparou de apenas 1,1% ao ano em fevereiro para expressivos 79,7% em abril — o maior nível entre as empresas de saúde monitoradas pelo BTG.

“Isso provavelmente reflete o posicionamento antes da assembleia geral de 30 de abril, onde o novo conselho será eleito, com investidores — e potencialmente a família Pinheiro, acionista controladora — aparentemente tomando ações emprestadas para reforçar poder de voto”, explicam Alves e Resende.

O movimento é característico de situações em que há disputa pelo controle ou pela composição do conselho de administração. Quem toma ações emprestadas pode votar com elas na assembleia, amplificando sua influência sobre as decisões estratégicas da companhia.

Entretanto, o risco de short squeeze é real. Com o SIR em 12, seriam necessários doze dias de volume médio para que os vendidos zerassem suas posições — criando potencial para uma alta forçada do papel caso a demanda por ações supere a oferta disponível no mercado de empréstimos.

Oncoclínicas também no radar

A Oncoclínicas (ONCO3) também chamou atenção no relatório.

“A Oncoclínicas registrou aumento significativo nos custos de aluguel, subindo de 9,6% para 20,6% no mesmo período”, apontam os analistas — reflexo das incertezas que cercam a companhia após a ruptura das negociações com Porto Seguro.

Por outro lado, a Rede D’Or (RDOR3) mostrou movimento inverso, com o SIR caindo de 4 para 2 — retornando ao menor nível de 2026.

BTG prefere educação e Rede D’Or

Diante do cenário de pressão no setor de saúde, o BTG mantém sua preferência por outros segmentos.

“Continuamos a preferir educação em relação à saúde neste momento, com o setor em forte fase de geração de caixa livre e desalavancagem de balanço”, afirmam Alves e Resende.

No setor de saúde, a preferência recai sobre Rede D’Or e OdontoPrev (ODPV3).

“Ambas estão bem posicionadas para consolidar o ecossistema de saúde privada no Brasil, beneficiando-se de escala, integração vertical e forte execução”, concluem os analistas.

Índice de shorts de curto prazo para empresas do setor de saúde