A EQI Research está iniciando a cobertura dos grandes bancos do país, em novo relatório divulgado pela casa de análise. A avaliação inclui os ativos do Banco do Brasil (BBAS3), Itaú (ITUB4), Bradesco (BBDC4) e Santander Brasil (SANB11). Para este ano, a Research antevê uma combinação relevante de expansão de lucros, retornos sobre o patrimônio (ROE) elogiáveis e dividendos considerados atraentes.

O relatório destaca também que um novo ciclo de crédito está tomando forma – espera-se uma expansão de 8,5% na oferta de crédito sobre 2023 -, melhora nas receitas de tarifas, com maior atividade no mercado de capitais, e uma competição menos destrutiva com os novos entrantes.

Os papéis preferidos pela EQI Research são Banco do Brasil e Itaú, que têm recomendações de compra. Já para Bradesco e Santander a recomendação é de venda.

Os principais riscos para as teses em bancos incluem: possíveis mudanças tributárias, que aumentem a carga tributária do setor; recuo adicional de preços de commodities agropecuárias, com reflexos negativos na carteira de crédito; continuação da competição acirrada com fintechs, e índices de inadimplência recuando mais lentamente que o esperado.

Leia também:

Grandes bancos terão destaque em 2024, diz documento

O relatório diz ainda que os grandes bancos terão destaque no mercado para este ano. Confira abaixo o detalhamento de cada ativo:

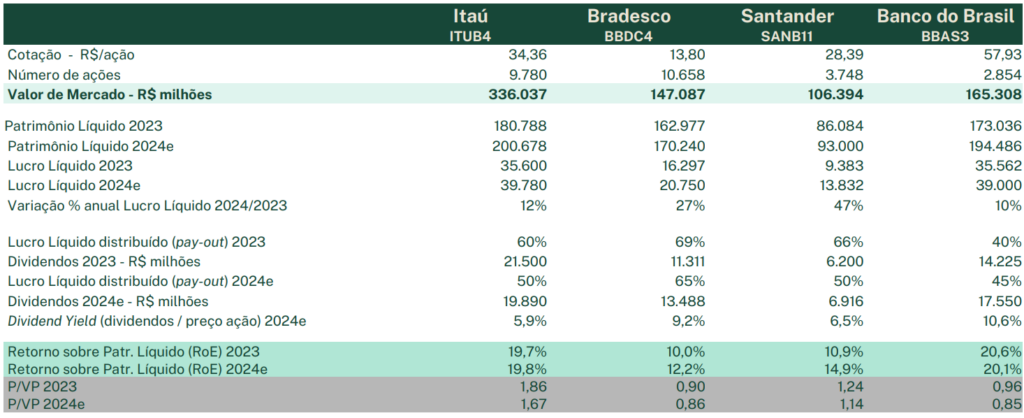

- Banco do Brasil: O preço alvo é de R$ 82. BBAS3 é a principal recomendação no setor e também a ação de maior peso em nossa Carteira Recomendada de Ações. A Research acredita que a excelência operacional do banco (ROE em torno de 20%) não é passageira e há camadas sólidas de proteção (tanto internas quanto externas e regulatórias) que atuam de modo satisfatório para que o banco não seja instrumento de política pública para o governo federal a ponto de deteriorar seu resultado de modo significativo. “Saudamos um muito bem-vindo dividend yield de 10,6% para 2024. Assim, julgamos o desconto para Itaú (o banco modelo) como injustificável. Um potencial aumento significativo de inadimplência no agronegócio é o maior risco neste caso”, diz trecho do relatório.

- Itaú: O preço alvo é de R$ 45. Não há originalidade nenhuma em dizer que Itaú é o melhor banco do país, com retornos consistentes e provados ao longo do tempo. De acordo com um relatório, trata-se de um fato consumado, e não parece que haverá mudanças relevantes a longo prazo. Ainda há um potencial de valorização para a ação (31,4%), um dividend yield de 5,9%. “Não esqueçamos que ITUB4 é porta de entrada para investimentos estrangeiros na bolsa brasileira. Desse modo, é muito difícil argumentar contra o investimento em ITUB4. Enfim, carregue tranquilo; não vai lhe deixar rico e tampouco lhe tirará noites de sono”, diz outro trecho do relatório.

- Bradesco: O preço alvo é R$ 14. De acordo com o relatório, a instituição teria cometido excessos em concessão de crédito em um momento delicado do ciclo econômico, foi pego no contrapé e agora corre para arrumar a casa. “Ainda mais preocupante é sua contínua perda de eficiência, que tem sido incapaz de compensar suas despesas administrativas crescentes. A mudança recente da gestão tende a mostrar resultados apenas a longo prazo; vemos 2024 e 2025 ainda como anos de transição. O processo de recuperação de rentabilidade não deve ser linear e traz riscos inerentes. Negociando a 0,86 P/BV, não vemos porquê correr tais riscos”, diz.

- Santander: O preço alvo é R$ 20. Segundo o relatório, SANB11 tem melhorado suas métricas de desempenho, mas há bancos melhores e mais baratos. “Simples assim. Não vale o 1,1x P/BV a que é negociado, em nossa opinião”, completa o documento.

Cenário

No cenário dos grandes bancos, as quedas de juros, da taxa Selic, são consideradas fundamentais. A história mostra que períodos de alívio monetário, corte de juros básicos, são excelentes para o retorno do negócio bancário no Brasil. Isso se dá porque o custo de captação cai também enquanto os juros cobrados aos clientes nas operações de crédito caem muito mais devagar, ampliando spreads e retornos do setor como um todo.

“Lembramos que juros mais baixos também atuam de modo positivo ao aumentar a velocidade do crescimento do crédito como um todo. Ou seja, mais crescimento do negócio bancário com maior rentabilidade e retorno”, completa o relatório.

Você leu o relatório da EQI Research sobre grandes bancos. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e assine a nossa newsletter: receba em seu e-mail, toda manhã, as principais notícias do portal!