A proximidade da tributação sobre dividendos impulsionou uma onda de distribuições elevadas por parte das empresas brasileiras em dezembro, resultando em yields expressivos em diversos setores, com destaque para o segmento das construtoras. O movimento ocorre após a sanção, no fim de novembro, da Lei 15.270, que revisa as regras do imposto de renda da pessoa física e estabelece a cobrança de 10% sobre dividendos a partir de 2026, encerrando o regime de isenção vigente.

Com a nova regra, as companhias têm até o final de 2025 para anunciar e pagar dividendos ainda livres de imposto. Para antecipar a remuneração aos acionistas e evitar a tributação futura, muitas empresas aceleraram o pagamento de dividendos obrigatórios, com base nos lucros de 2025, e anunciaram dividendos extraordinários nas últimas semanas.

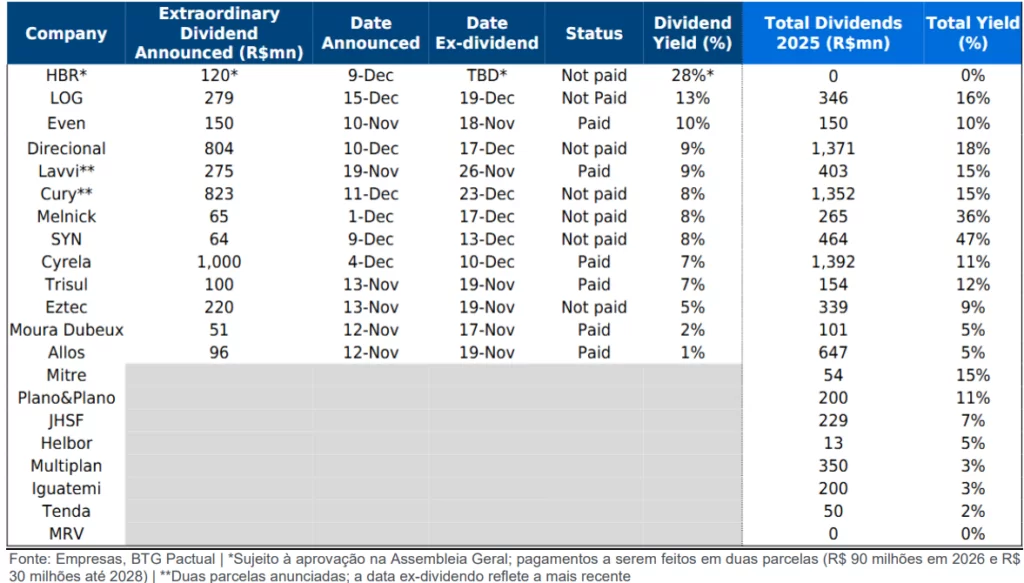

Construtoras: dividend yield de 9%

Segundo relatório da área de Estratégia do BTG Pactual (BPAC11), o setor imobiliário era apontado como um dos principais beneficiários desse movimento, o que se confirmou: o dividend yield médio das empresas do segmento em dezembro atingiu cerca de 9%.

As construtoras lideraram as distribuições, em linha com as expectativas do mercado. Even (EVEN3) registrou yield de 10%, Direcional (DIRR3) e Lavvi (LAVV3), 9% cada, seguidas por Cury (CURY3) e Melnick (MELK3), com 8%, Cyrela (CYRE3) e Trisul (TRIS3), com 7%, Eztec (EZTC3), com 5%, e Moura Dubeux (MDNE3), com 2%.

Todas anunciaram dividendos no quarto trimestre, com pagamento previsto até o fim do ano. Em alguns casos, as companhias também optaram pela distribuição de dividendos em ações e pela capitalização de reservas, estratégias que ampliam a flexibilidade financeira e trazem efeitos positivos no médio e longo prazo.

Em shoppings e propriedade, DY de até 28%

O BTG explicou ainda que, no segmento de shoppings e propriedades como um todo, os destaques ficaram por conta da HBR (HBRE3), com yield de 28% — embora os pagamentos se estendam até 2028 —, da LOG (LOGG3), com yield de 13% em dezembro, e da SYN (SYNE3), com 8%. As empresas focadas exclusivamente em shopping centers, por sua vez, não anunciaram dividendos extraordinários relevantes no período.

Leia também:

- Veja como ganhar com a “explosão” de dividendos de 2025

- Rede D’Or surpreende mercado e aprova megadistribuição de R$ 8,1 bi em dividendos

- Veja quais empresas vão pagar mais de R$ 2 bi em dividendos aos acionistas

- Ações com dividendos rendem 4x o Ibov na queda da Selic; mercado vê oportunidade inédita em 30 anos

Apesar do forte desempenho em dezembro, o setor imobiliário já vinha apresentando dividend yields elevados ao longo do tempo. Em 2025, 11 empresas registraram yields de dois dígitos, impulsionados por um cenário operacional favorável e baixos níveis de alavancagem. Houve casos de reduções de capital expressivas, como SYN e Melnick, com yields de 47% e 36%, respectivamente. Construtoras voltadas ao segmento popular também se destacaram, como Direcional, com 18%, Cury, com 15%, e Plano&Plano (PLPL4), com 11%, além de incorporadoras de médio e alto padrão, como Lavvi e Mitre (MTRE3), ambas com 15%, Cyrela, com 11%, Trisul, com 12%, e Even, com 10%.

Outra estratégia recorrente adotada pelas empresas diante da mudança tributária foi a capitalização de reservas de lucros, com a distribuição de dividendos em ações. Embora essa prática não gere impacto financeiro imediato para os acionistas, ela abre espaço para futuras reduções de capital, que seguem isentas de imposto, e pode reduzir a tributação sobre ganhos de capital no longo prazo. Entre as companhias que adotaram essa medida estão Cyrela, Eztec, Even, Moura Dubeux e Trisul, reforçando a adaptação do setor às novas regras fiscais.

Entenda a tributação de dividendos

A partir de janeiro, lucros e dividendos pagos a pessoas físicas residentes no Brasil passarão a ser tributados na fonte quando ultrapassarem determinado limite mensal. Pela nova regra, valores superiores a R$ 50 mil pagos por uma mesma empresa a um mesmo beneficiário em um único mês estarão sujeitos à retenção de 10% de Imposto de Renda na fonte.

O limite de R$ 50 mil funciona como um gatilho mensal. Enquanto os rendimentos recebidos permanecerem abaixo desse patamar, não haverá incidência de imposto naquele mês. Caso o valor seja superado, a tributação de 10% incide sobre o total distribuído no período, e não apenas sobre a parcela excedente.

Diante da mudança, empresas de diferentes portes passaram a acelerar, ainda em 2025, a aprovação e o registro de deliberações societárias relacionadas à distribuição de lucros. A formalização dessas decisões tem como objetivo garantir que os lucros apurados até o fim deste ano mantenham a isenção, mesmo que o pagamento aos sócios ou acionistas ocorra apenas nos anos seguintes.

Pelas regras estabelecidas, os lucros apurados em 2025 poderão ser distribuídos sem tributação desde que a deliberação societária seja aprovada até 31 de dezembro de 2025. O pagamento desses valores poderá ser feito em 2026, 2027 ou 2028, sem perda da isenção. A partir de 1º de janeiro de 2026, no entanto, lucros e dividendos acima de R$ 50 mil por mês, por beneficiário, passarão a ser tributados em 10% na fonte caso não tenham sido formalmente deliberados até o fim de 2025. A retenção funcionará como um imposto antecipado, sujeito a ajuste na declaração anual do Imposto de Renda da Pessoa Física.

A principal atenção das empresas está na condição necessária para preservar a isenção. Não basta que o lucro tenha sido apurado até 31 de dezembro de 2025. É indispensável que haja uma decisão formal autorizando a distribuição, normalmente por meio de ata de assembleia ou reunião de sócios ou administradores, devidamente registrada nos livros societários e arquivada na junta comercial dentro do prazo.

Na prática, isso significa que uma empresa que apure, por exemplo, lucro de R$ 1 milhão até o fim de 2025 poderá distribuir esse montante com isenção fiscal mesmo que o pagamento ocorra apenas em 2026, 2027 ou 2028, desde que a aprovação da distribuição seja formalizada até 31 de dezembro de 2025 e os pagamentos sigam os termos definidos na deliberação societária.

Quer saber mais sobre as maiores pagadoras de dividendos? Então acesse abaixo o relatório produzido sobre a EQI Research! Aproveite, e acesse o app EQI+, para mais informações sobre investimentos!