O BTG Pactual (BPAC11) reiterou sua recomendação de compra para Petrobras (PETR4), com preço-alvo de R$ 52, destacando a forte geração de caixa no terceiro trimestre do ano. Embora o EBITDA ajustado de R$ 64 bilhões tenha ficado em linha com as expectativas, a robusta geração de fluxo de caixa para o acionista, de R$ 38 bilhões, superou as projeções iniciais e deve reforçar o potencial de retorno ao investidor.

De acordo com o relatório do BTG, apesar de uma produção de petróleo ligeiramente menor no Brasil (de 2,1 milhões de barris por dia) e de condições menos favoráveis no refino, a Petrobras tem mantido sua capacidade de distribuição de caixa.

Em termos de dividendos, a Petrobras distribuiu R$ 1,33 por ação (US$ 0,48 por ADR), totalizando R$ 17,1 bilhões (US$ 3,1 bilhões) em um único trimestre. A taxa de dividend yield foi de 3,7% para ações preferenciais e 3,5% para ordinárias, beneficiada por uma menor taxa de imposto efetiva e deduções favoráveis.

Petrobras (PETR4) tem forte posição de caixa, diz BTG

Apesar de não ter anunciado dividendos extraordinários, o BTG Pactual considera que essa possibilidade possa ser abordada no plano estratégico de cinco anos, a ser anunciado pela Petrobras no final deste mês. “A forte posição de caixa é mais do que suficiente para cobrir os investimentos esperados para os próximos anos”, avalia o banco, destacando ainda que o investimento no terceiro trimestre foi de US$ 4,5 bilhões, com um crescimento de 31% em relação ao trimestre anterior, principalmente impulsionado por atividades no pré-sal da Bacia de Santos.

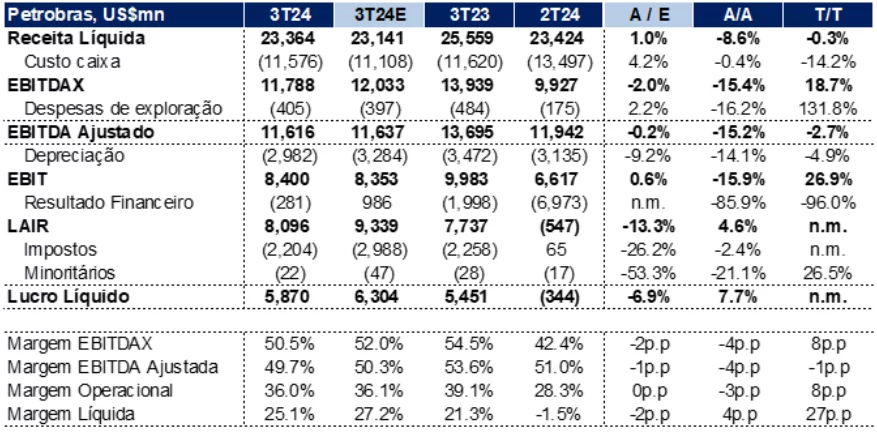

Nos resultados segmentados, o EBITDA de exploração e produção foi de US$ 10,5 bilhões, enquanto o setor de refino registrou uma queda de 21%, com margem negativa de 5% em função da política de preços da Petrobras voltada a ganhos de mercado. O custo de produção foi reduzido para US$ 8,2 por barril, e o BTG espera que essa tendência de queda continue.

O BTG reitera o otimismo em relação ao “carrego” financeiro das ações da Petrobras, com previsão de dividend yield de 15% nos próximos 12 meses. Segundo o banco, a Petrobras permanece uma aposta sólida de geração de caixa, destacando-se no mercado global pelo retorno ao acionista, mesmo diante de possíveis oscilações políticas e econômicas.

Como foi o balanço da Petrobras

A PETR4 registrou lucro líquido de R$ 32,6 bilhões no terceiro trimestre de 2024, revertendo o prejuízo de R$ 2,6 bilhões no trimestre anterior e apresentando uma alta de 22,3% em comparação ao lucro de R$ 26,6 bilhões registrado no mesmo período do ano passado.

Além disso, o lucro líquido recorrente, que exclui itens extraordinários, atingiu R$ 32,9 bilhões, uma expressiva alta de 109,4% frente ao trimestre anterior e de 20,9% na comparação anual.

A receita de vendas da Petrobras somou R$ 129,6 bilhões no terceiro trimestre, apresentando um crescimento de 6,0% em relação ao segundo trimestre de 2024 e uma leve alta de 3,8% na comparação com o terceiro trimestre de 2023. No entanto, quando analisado o acumulado do ano, a receita registrou uma leve queda de 2,2%, totalizando R$ 369,6 bilhões no período de janeiro a setembro.

Você leu sobre Petrobras (PETR4). Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!