O balanço do Itaú (ITUB4) mostrou que a instituição registrou lucro líquido recorrente de R$ 11,9 bilhões no terceiro trimestre do ano (3TRI25), tendo uma alta de 11,3% com relação ao mesmo período do ano passado. Já com relação ao segundo trimestre deste ano (2TRI25), a elevação foi de 3,2%.

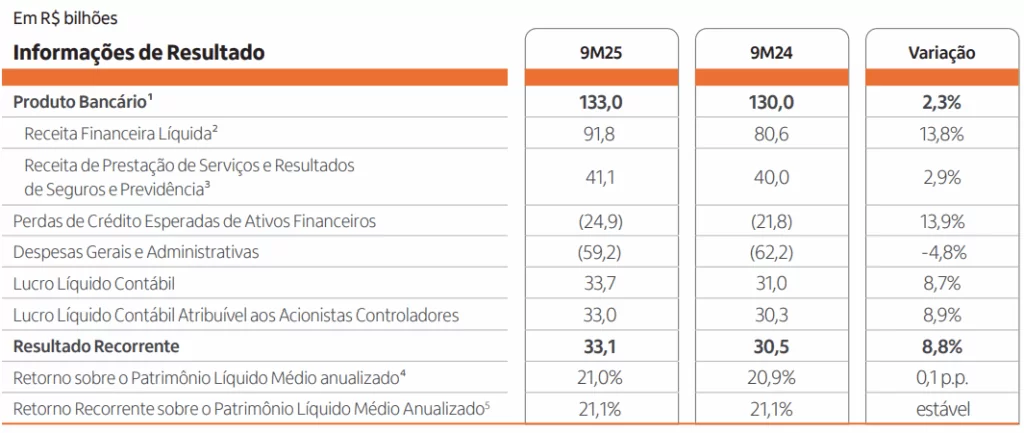

No acumulado do ano, o banco registrou lucro líquido de R$ 33,7 bilhões ante R$ 31 bilhões dos nove primeiros meses de 2024, o que significa uma elevação de 8,7%.

O retorno sobre o patrimônio líquido médio anualizado (ROE) consolidado ficou em 23,3%, de 22,7% no mesmo período do ano passado. No Brasil, o ROE passou para 24,2%, tendo uma variação positiva de 0,4 ponto percentual desde o 3TRI24.

Já a carteira de crédito do banco encerrou o trimestre em R$ 1,402 bilhão, tendo uma alta de 6,4% frente o mesmo período de 2024. Sem considerar a variação cambial, a alta na carteira de crédito chega a 7,5%.

Balanço do Itaú: carteira de crédito cresce impulsionado pela receita

A carteira de crédito no Brasil registrou expansão no acumulado de 2025, com alta de 6% para pessoas físicas e 8,7% para pessoas jurídicas, de acordo com dados divulgados pela instituição. O desempenho contrasta com a retração de 1,2% observada no restante da América Latina, evidenciando a resiliência do mercado de crédito doméstico.

O avanço no volume de operações de crédito contribuiu diretamente para o crescimento de 13,8% na receita financeira líquida. Segundo o relatório, o resultado foi impulsionado, principalmente, pelo aumento das receitas com operações de crédito e das aplicações em depósitos interfinanceiros.

Por outro lado, as perdas de crédito esperadas com ativos financeiros cresceram 13,9%, reflexo do maior volume de operações de crédito e de arrendamento mercantil financeiro. Ainda assim, a instituição conseguiu reduzir suas despesas gerais e administrativas em 4,8%, com destaque para menores gastos de comercialização de produtos não financeiros e menores provisões fiscais, previdenciárias e para outros riscos.

O índice de eficiência encerrou os nove primeiros meses de 2025 em 38,8%, uma melhora de 0,3 ponto percentual na comparação anual — sinalizando controle de custos e ganhos operacionais.

A área de serviços e seguros também apresentou avanço, com crescimento de 2,9%. O resultado foi puxado pelo aumento de 30,4% nos contratos de seguros e previdência privada, favorecido por maior resultado financeiro no período e elevação nas vendas de seguros, especialmente de produtos de vida e prestamista.

Essa expansão compensou parcialmente a queda de 1,2% nas receitas de serviços e tarifas bancárias, impactadas pela redução das receitas relacionadas a contas correntes, pagamentos e operações de banco de investimento.

Guidance para o fim do ano

Além disso, o banco divulgou o guidance para o restante do ano. A instituição manteve as projeções, com exceção da margem financeira com o mercado, que passou para a faixa entre R$ 3 bilhões e R$ 3,5 bilhões.

O Banco Itaú apresentou um resultado considerado excelente no terceiro trimestre de 2025, consolidando-se como referência de eficiência e rentabilidade no setor financeiro brasileiro. No entanto, segundo o analista Nícolas Merola, da EQI Research, o desempenho robusto pode gerar um novo tipo de desafio: expectativas cada vez mais altas do mercado.

“O resultado do Itaú foi muito bom, mas pode se tornar um problema, já que as expectativas se ajustam a esse resultado. O mercado quer mais”, afirmou Merola.

De acordo com o analista, o banco atingiu patamares máximos de desempenho em praticamente todas as métricas internas.

“O Itaú já fez o que poderia fazer com o modelo de negócio atual. Os grandes passos já foram dados”, observou.

Ele destacou que a instituição fez um trabalho de antecipação e preparação para o cenário de juros altos no Brasil, o que permitiu ao banco crescer sem comprometer sua qualidade de crédito.

Enquanto outros concorrentes enfrentam períodos de ajuste, o Itaú conseguiu manter a inadimplência em torno de 2%, um dos níveis mais baixos do sistema financeiro.

“Esse patamar é tão baixo que praticamente não há espaço para novas reduções”, avalia Merola.

O índice de eficiência do banco ficou em 38%, refletindo alto controle de custos e ganhos operacionais consistentes. A rentabilidade sobre o patrimônio líquido (ROE) permaneceu acima de 23%, reforçando o padrão de estabilidade e solidez da instituição.

Apesar dos resultados notáveis, o analista vê limitações para novos avanços sem transformações mais profundas.

“Para que um novo grande passo seja dado, grandes mudanças precisam ser feitas, mas internamente não vão vir. Agora é um período de preparação para o que está por vir”, afirmou.

Na avaliação de Merola, o Itaú já completou o ciclo de adaptações necessárias ao ecossistema financeiro brasileiro e, a partir de agora, dependerá de fatores externos — como o crescimento da economia e o ambiente regulatório — para sustentar novos impulsos de expansão.

Leia também: