Olá, Investidor Inteligente!

Nas últimas semanas, a taxa de juros futura (que representa a expectativa para a taxa Selic do futuro) vem caindo, e isso impulsionou os mercados de renda variável (IBOV, IFIX e SMALL):

Para quem deseja comprar prefixados e IPCA+ e obter bons retornos com a Marcação a Mercado dos títulos (venda antecipada, anteriormente ao vencimento), o movimento de queda precisa ir além do que já foi.

O simples fato de “sabermos” que a Selic deverá cair nos próximos meses não nos garante um alto retorno, pois o mercado já se antecipou. Por exemplo:

• A Selic encontra-se em 13,75% a.a.;

• Os juros futuros com vencimento em aprox. 6 meses (em janeiro de 2024), no entanto, já estão em 13,30% a.a.;

• Com vencimento em janeiro de 25, estão em 11,75% a.a.;

• Em janeiro de 2026, 11,30% a.a..

Isto é, o mercado já precificou grande parte da queda dos juros.

A pergunta é: será que vai cair além do já precificado? É possível…

Para isso acontecer, é importante que as expectativas inflacionárias continuem a cair.

No Boletim Focus divulgado na última segunda-feira (22), vemos que a tendência de queda vem se mantendo:

Fonte: Banco Central do Brasil e BTG Pactual

Mas estamos falando aqui puramente de juros soberanos, com zero risco de crédito.

Quando compramos um título privado, como uma debênture, um CRI, um CRA ou um fundo de crédito privado, estamos adquirindo exposição ao mercado de juros MAIS um SPREAD, que representa um rendimento adicional.

… um pagamento a mais pelo risco de crédito de determinada empresa.

Por exemplo: digamos que a NTN-B (Tesouro IPCA) com vencimento em 2032 esteja pagando 5,6% a.a. + IPCA.

E digamos que uma debênture da Vale com vencimento na mesma data esteja pagando 6% a.a. + IPCA.

Esses 0,4% a.a. de diferença é o chamado SPREAD DE CRÉDITO do título.

É a remuneração adicional ao investidor pelo investimento em uma empresa privada, sem a segurança de um título soberano (que em teoria possui risco = zero).

Se por um lado o mercado de juros já reagiu fortemente à expectativa de queda, por outro os spreads de crédito estão com o movimento um passo atrás!

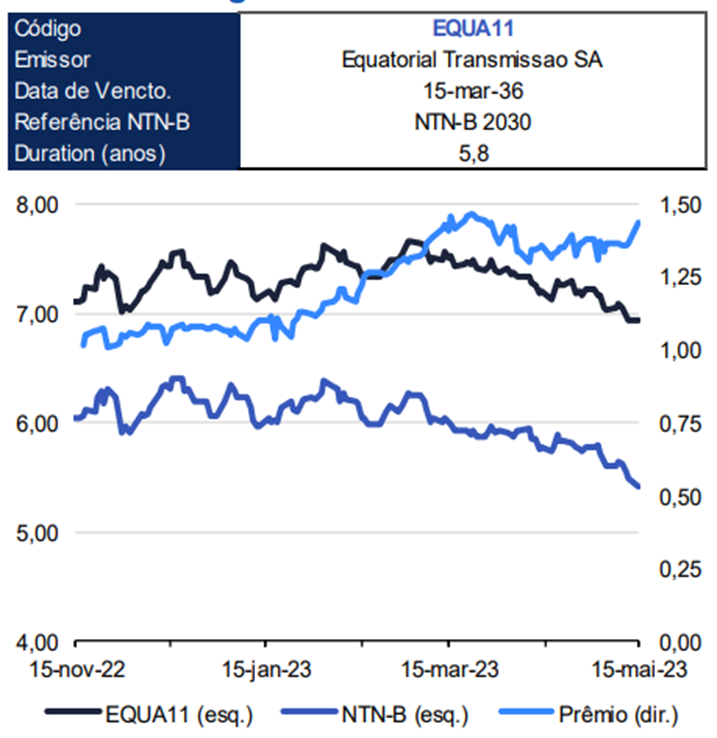

Observe o gráfico abaixo:

Fonte: Anbima, Economática e BTG Pactual

No gráfico acima, podemos ver a taxa de retorno da debênture EQUA11, da empresa Equatorial triplo AAA (em preto); a taxa de retorno da NTN-B (azul forte); e a diferença entre os dois, que seria o prêmio de risco (azul fraco).

Observe como os juros reais da NTN-B caíram.

Mas o retorno do papel privado se manteve e, com isso, o spread abriu (subiu)!

Agora, veja o outro gráfico abaixo:

Fonte: Idex-Infra

O gráfico acima demonstra a evolução dos spreads – rendimento acima das NTNs-B de referência – do índice “Idex-Infra”, que reúne debêntures de infraestrutura com bons padrões de liquidez indexadas ao IPCA, calculado pela JGP.

O pico de rendimento (e de percepção de risco) foi em janeiro/23 com o evento das Lojas Americanas (linha verde).

Hoje, o spread de crédito médio da indústria é de 161 bps, ou 1,61% acima da B de referência.

O valor mínimo registrado nos últimos 2 anos foi em outubro/21, com o spread abaixo de 50bps (ou 0,50% a.a. acima da NTN-B).

Até janeiro, o mercado vinha cobrando cada vez mais prêmio para deter títulos de crédito privado em mãos.

Esse movimento foi resultado de uma série de fatores, dentre os quais destacamos:

(a) elevada onda de saques dos fundos de investimento, em direção à renda fixa tradicional;

(b) temores relacionados às eleições;

(c) aumento de pedidos de RJ (recuperação judicial) e o evento das Americanas, que impulsionou ainda mais um número que já vinha subindo.

Esse movimento, no entanto, pode estar perto do seu ponto de inflexão.

O gestor dos fundos de renda fixa da EQI Asset, Alejandro Schiuma, comentou que nas últimas semanas vem percebendo um aumento expressivo na demanda por debêntures e outros papéis de crédito privado por parte de investidores institucionais.

Ainda segundo Schiuma, tal comportamento casa com uma estabilização e início de reversão nos resgates dos fundos.

O aumento da demanda por papéis pressionou os spreads de crédito, fazendo com que esses títulos iniciem um processo de compressão, podendo indicar sinal de topo.

Além disso, o gestor percebeu um alongamento das durations, isto é, um aumento pela procura por papéis de vencimentos mais longos, buscando aproveitar essa compressão para capturar retornos excedentes interessantes para os investidores.

Essa queda dos spreads e alongamento da duration pode estar acontecendo por alguns motivos:

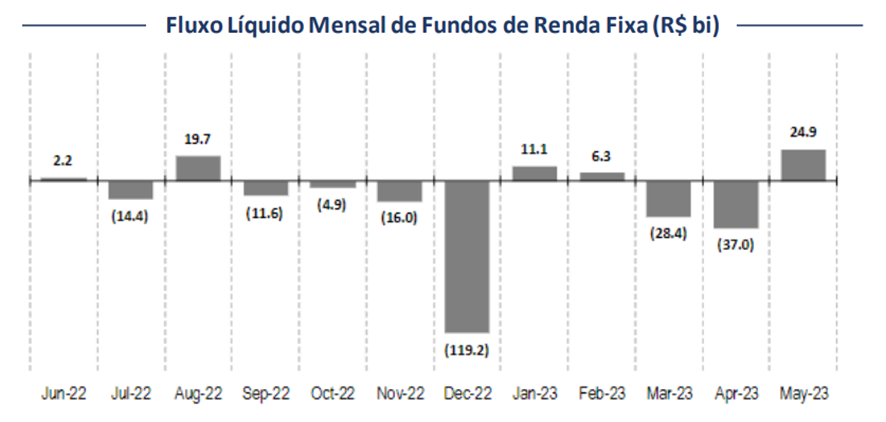

a) Novo fluxo comprador em fundo de renda fixa;

Fonte: Anbima, estimativa BTG Pactual

Observe no gráfico acima que até a presente data já são ~R$ 25 bi de aportes líquidos em fundos de renda fixa em maio de 2023.

b) Nas últimas semanas, vários resultados corporativos foram divulgados e os dados vieram, em sua maioria, acima do esperado;

c) A queda dos juros (DIs futuros, juros da NTN-B) indica um cenário mais favorável ao mercado de capitais como um todo, com a vinda de um possível “alívio” no custo de capital das empresas e, com isso, um aumento na geração de caixa;

d) Devemos considerar que os spreads de crédito abriram (subiram) cerca de 100bps unicamente pelo evento “Americanas”, que se mostrou um risco isolado de fraude, mas que foi precificado pelo mercado como sistêmico (isto é, o custo do crédito ficou mais caro para praticamente todas as empresas).

Esses 100bps (ou 1% a.a.) a mais ainda estão embutidos nas taxas de retorno dos títulos privados e, em algum momento, devem se dissipar.

Todos esses fatores somados podem indicar uma tendência cada vez maior por parte dos fundos e dos investidores na preferência por títulos de crédito privado (debêntures, CRIs, CRAs e fundos de renda fixa), com prazos cada vez mais elevados.

Para você que ainda está aqui, vou deixar um exemplo de um fundo de médio prazo com excelente potencial de retorno.

Trata-se do fundo Audacitas, da EQI Asset, que compra títulos privados e possui liquidez D+90.

O alvo de rentabilidade do fundo é entre CDI+3% a CDI+3,5% a.a…

No entanto, em função das disfuncionalidades que ocorreram nos spreads de crédito, a taxa já contratada dos títulos em carteira desse fundo hoje se encontra a CDI + 3,71% a.a, com duration efetiva de 2,24 anos.

Quem comprar esse fundo hoje e tiver a paciência de carregá-lo por 2 ou 3 anos terá grandes chances de obter uma rentabilidade atrativa, com boa liquidez!

Para quem preferir adquirir o papel sem o intermédio de um fundo, há hoje na prateleira da EQI debêntures com rating AA, e rentabilidade esperada entre IPCA + 7% e IPCA + 8% a.a, além de papéis de expressivos IPCA+10% a.a.

Para saber mais sobre essas e outras oportunidades, clique aqui e converse com um especialista da EQI Investimentos.

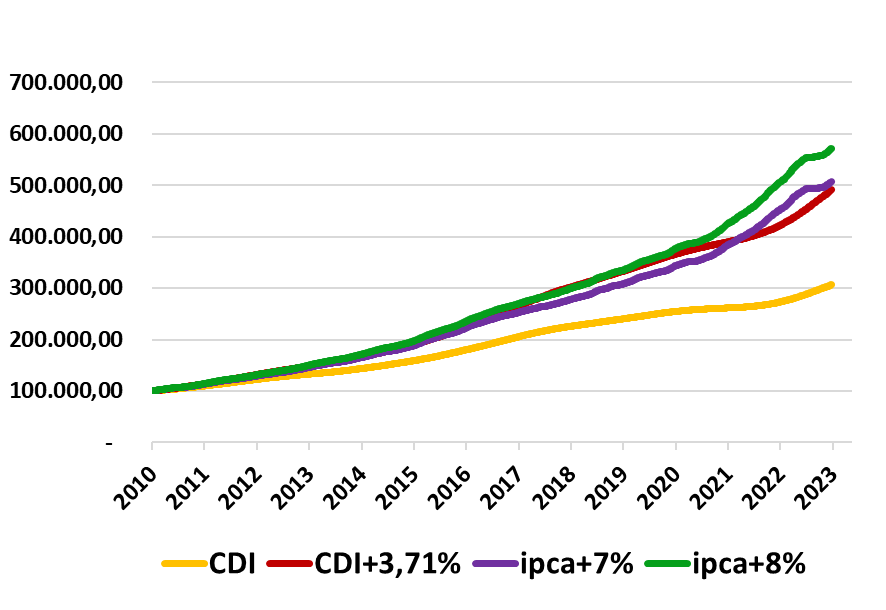

Agora observe a simulação abaixo, de um investimento de R$ 100.000 em 2010, com as taxas de retorno citadas nos parágrafos acima:

Fonte: EQI Investimentos

Daqui uns meses, muito provavelmente teremos juros bem menores que os atuais.

É fato: nos movimentarmos hoje tende a ser muito mais barato do que nos movimentarmos amanhã.

E para que você possa se aprofundar mais nesse assunto, te convido a assistir à gravação da nossa mais recente live do Investidor Inteligente:

A queda dos juros e o impacto sobre os seus investimentos: o seu 1% ao mês pode estar ameaçado?

Na ocasião, Stephan Kautz, economista-chefe da EQI Asset, e eu, Denys Wiese, conversamos sobre o cenário atual, as mudanças que devemos fazer em nossos portfólios e as oportunidades que se abriram.

Se você deseja otimizar seus investimentos e aproveitar as janelas de oportunidade do mercado, clique agora no botão abaixo e assista à live enquanto ela ainda está disponível: