As debêntures são títulos de dívida emitidos por empresas para captar recursos no mercado.

Quando o investidor compra uma debênture, ele empresta dinheiro para a companhia emissora e passa a ter direito de receber uma remuneração, geralmente juros, além da devolução do valor investido no vencimento ou conforme o fluxo previsto no papel. No Brasil, elas estão entre as formas mais tradicionais de captação de recursos por meio de títulos.

Esse é um ponto importante logo na abertura: debênture não é ação. Ao comprar uma debênture, o investidor não vira sócio da empresa, como acontece com ações. Ele se torna credor da companhia.

Também não se trata de um título bancário, como um CDB. Debêntures são instrumentos de crédito privado, emitidos por empresas, normalmente por sociedades por ações, para financiar projetos, alongar passivos ou reestruturar dívidas.

O que são debêntures

De forma simples, debêntures são títulos de dívida emitidos por empresas. A B3 explica que elas geram um direito de crédito ao investidor, com pagamento de remuneração e devolução do principal conforme as condições do título.

A escritura de emissão detalha todas as características do papel, inclusive a forma de remuneração, os prazos, as garantias e, em alguns casos, até os projetos nos quais os recursos captados poderão ser aplicados.

Isso ajuda a entender por que debêntures costumam pagar mais do que títulos públicos ou produtos bancários mais conservadores. O retorno tende a ser maior porque o risco do emissor também é maior. Em vez de emprestar dinheiro ao Tesouro Nacional ou a um banco com proteção do FGC, o investidor está financiando uma empresa específica.

Como funcionam as debêntures

O mecanismo é direto: a empresa emite o título, o investidor compra e, a partir daí, passa a ter direito a receber a remuneração combinada. Essa remuneração pode ser paga periodicamente ou no vencimento, a depender da estrutura da emissão.

A B3 destaca que as debêntures podem ter juros prefixados, remuneração atrelada a taxas de mercado ou correção monetária por índice de preços, ajustada por uma taxa fixa.

Isso significa que uma debênture pode ser estruturada de formas diferentes. Algumas têm fluxo mais previsível, outras oscilam mais conforme o indexador escolhido, e algumas distribuem pagamentos ao longo do tempo. É justamente essa flexibilidade que torna o mercado de debêntures relevante tanto para as empresas quanto para os investidores.

Quem pode emitir debêntures

No Brasil, as debêntures são emitidas por sociedades por ações, de capital aberto ou fechado. A B3 deixa isso claro ao afirmar que esses títulos são usados por sociedades anônimas para financiar projetos ou reestruturar dívidas.

Em termos práticos, isso ajuda a separar debêntures de outros produtos de renda fixa mais comuns ao investidor pessoa física, como os CDBs, que são emitidos por instituições financeiras.

Leia também:

Como o investidor ganha dinheiro

O ganho do investidor vem da remuneração do título. Essa remuneração pode ser prefixada, pós-fixada ou indexada à inflação, dependendo da escritura de emissão. Em algumas estruturas, os juros são pagos periodicamente; em outras, o pagamento ocorre no vencimento junto com o principal.

Esse detalhe importa porque o investidor não deve olhar apenas para a taxa prometida. Em debêntures, é preciso considerar também prazo, fluxo de pagamento, liquidez e qualidade de crédito da empresa emissora.

Uma taxa muito alta, isoladamente, pode ser mais um alerta de risco do que uma vantagem automática. Essa é uma inferência financeira compatível com a lógica de risco de crédito destacada por ANBIMA e B3.

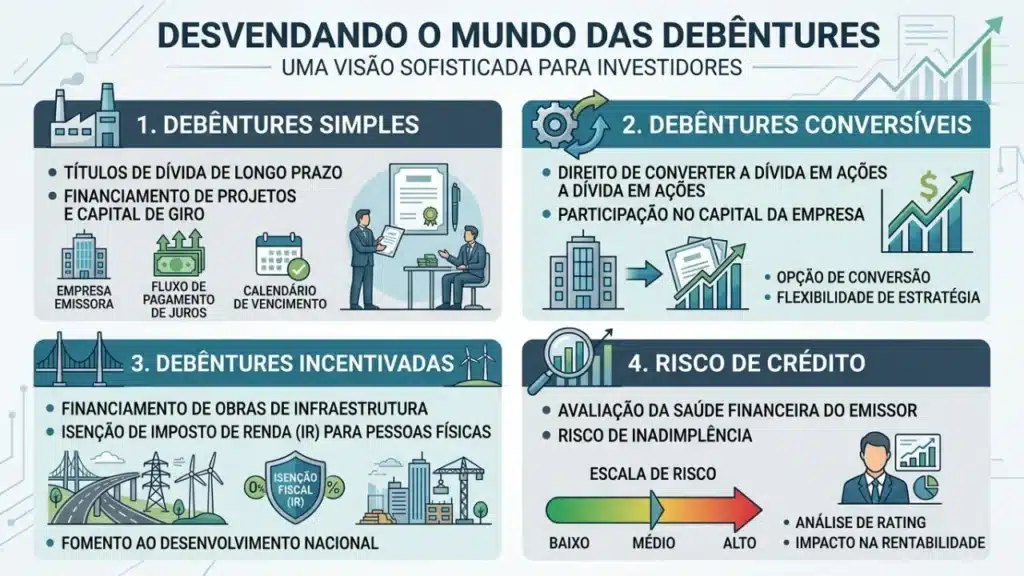

Quais são os principais tipos de debêntures

Um dos tipos mais conhecidos são as debêntures simples, em que o investidor recebe remuneração em dinheiro nas condições previstas no título. Também existem as debêntures conversíveis, que podem permitir a conversão em ações da própria companhia emissora, além de estruturas com outras características específicas previstas na emissão.

A B3 cita, entre os atributos que podem ser usados para atrair compradores, justamente a conversibilidade em ações e até participação nos lucros.

Outro grupo que merece destaque são as debêntures incentivadas, que ganharam muito espaço nos últimos anos por causa do benefício tributário e do foco em infraestrutura. Elas são diferentes o suficiente para justificar um bloco próprio.

O que são debêntures incentivadas

As debêntures incentivadas são títulos privados voltados ao financiamento de projetos de infraestrutura, com base na Lei 12.431/2011. O governo federal explica que elas permitem às empresas captar recursos no mercado para financiar projetos desse tipo e que os investidores contam com isenção ou redução de Imposto de Renda sobre os lucros obtidos, conforme o enquadramento legal.

Na prática do investidor pessoa física, o grande atrativo costuma ser justamente a isenção de IR sobre os rendimentos. Isso ajuda a explicar por que debêntures incentivadas ganharam tanta tração na carteira de quem busca renda fixa com retorno potencialmente maior e benefício fiscal.

Quais são os riscos das debêntures

O principal risco das debêntures é o risco de crédito. Em outras palavras, existe a possibilidade de a empresa emissora não conseguir honrar seus compromissos com os investidores. A própria ANBIMA resume isso de forma objetiva: o principal risco é a chance de a companhia não pagar o que prometeu.

Além disso, debêntures costumam ser investimentos de médio e longo prazo, e a venda antes do vencimento pode envolver risco de prejuízo ou dificuldade para encontrar comprador no mercado secundário. A B3, por meio do Bora Investir, destaca que é possível vender antes do vencimento, mas existe o risco de perda se o papel estiver valendo menos do que no preço de compra e também o risco de falta de demanda.

Esse é um ponto central para o texto: debênture pode oferecer retorno mais alto, mas cobra disciplina maior na análise. O investidor precisa olhar para o emissor, para o prazo, para a liquidez e para o perfil de risco do papel. Não é um investimento para ser escolhido só pela taxa.

Debêntures têm FGC?

Não. Debêntures não contam com cobertura do FGC. A ANBIMA explica que, diferentemente de produtos como CDB, LCI e LCA, elas não são cobertas pelo Fundo Garantidor de Créditos porque não são emitidas por instituições financeiras, e sim por empresas privadas.

Isso muda bastante a lógica da análise. Em um CDB, o investidor ainda pode contar com a proteção do FGC dentro dos limites do fundo. Em debêntures, o risco está muito mais ligado à saúde financeira da empresa emissora e às condições da emissão.

Debêntures valem a pena?

Elas podem valer a pena, mas não para qualquer perfil e nem por qualquer taxa. Debêntures tendem a fazer mais sentido para quem já entende um pouco melhor renda fixa, aceita analisar risco de crédito e quer diversificar além de títulos públicos e produtos bancários tradicionais. O apelo delas está justamente em oferecer uma alternativa de crédito privado com possibilidade de retorno mais alto.

As debêntures incentivadas podem ser especialmente atraentes para quem busca renda fixa de prazo mais longo com benefício tributário. Já as debêntures comuns podem entrar como uma peça mais arrojada da parcela de renda fixa, desde que o investidor saiba exatamente qual empresa está financiando e em quais condições.

FAQ sobre debêntures

São títulos de dívida emitidos por empresas, que dão ao investidor o direito de receber remuneração e o valor principal nas condições previstas no papel.

Sim. Debêntures são instrumentos de crédito privado dentro da renda fixa, embora possam ter estruturas diferentes de remuneração.

Em regra, sociedades por ações, de capital aberto ou fechado.

Não. Debêntures não contam com cobertura do Fundo Garantidor de Créditos.

São títulos voltados ao financiamento de projetos de infraestrutura, previstos na Lei 12.431/2011, com benefício tributário para determinados investidores.

Sim, mas isso pode envolver risco de prejuízo e também risco de menor liquidez no mercado secundário.