O FGC é uma das siglas mais importantes para quem investe em renda fixa no Brasil. Afinal, ele funciona como um mecanismo de proteção para depositantes e investidores em caso de quebra, intervenção ou liquidação de determinadas instituições financeiras. Ainda assim, muita gente conhece apenas a versão resumida da história e não entende exatamente o que o fundo cobre, qual é o limite da garantia e o que fica de fora.

Na prática, o Fundo Garantidor de Créditos (FGC) é uma associação civil, privada e sem fins lucrativos, mantida pelas próprias instituições associadas. Seu papel é ressarcir clientes elegíveis quando uma instituição financeira coberta se torna incapaz de devolver depósitos e investimentos dentro das regras do sistema.

Isso não significa que o FGC seja uma garantia universal para todo o mercado financeiro. Pelo contrário. A proteção vale apenas para alguns produtos e até certos limites. Por isso, entender como o fundo funciona é essencial para quem quer montar uma carteira mais segura, especialmente em aplicações bancárias de renda fixa.

O que é o FGC

O FGC é o Fundo Garantidor de Créditos, entidade privada criada em 1995 para administrar a proteção de depósitos e certos créditos mantidos em instituições financeiras. Em termos simples, ele atua como uma camada extra de segurança para o investidor quando um banco ou instituição coberta entra em intervenção ou liquidação.

O patrimônio do fundo é formado por contribuições feitas pelas próprias instituições financeiras associadas. Isso ajuda a explicar por que ele é frequentemente descrito como um mecanismo de proteção custeado pelo próprio sistema financeiro, e não diretamente pelo Tesouro Nacional.

Como o FGC funciona

O funcionamento do FGC é mais simples do que parece. Quando uma instituição associada enfrenta um problema grave e o Banco Central decreta um regime como intervenção ou liquidação, o fundo pode ser acionado para ressarcir os investidores e correntistas dentro das regras da garantia.

Se você tinha dinheiro aplicado em um produto coberto e dentro do limite, o FGC entra em cena para devolver esse valor. O ressarcimento, porém, não é ilimitado nem automático em qualquer aplicação. Ele depende do tipo de produto, do saldo, da instituição e do enquadramento regulatório do caso.

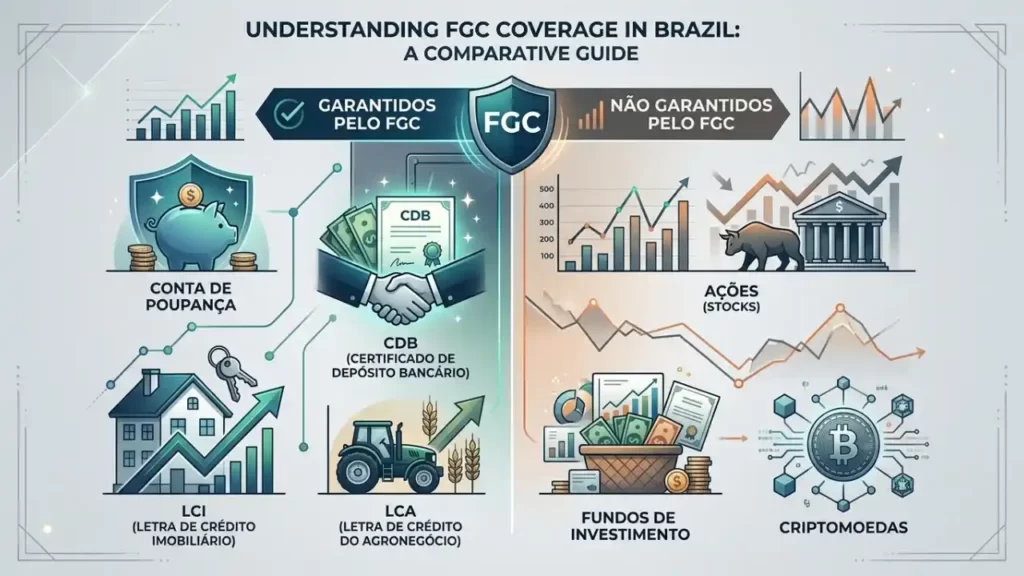

Quais investimentos são cobertos pelo FGC

Esse é o ponto que mais interessa ao leitor. A cobertura ordinária do FGC alcança diversos produtos tradicionais de renda fixa emitidos por instituições financeiras. Entre eles estão:

- depósitos à vista

- depósitos de poupança

- CDB

- RDB

- LCI

- LCA

- letras de câmbio

- letras hipotecárias

- letras imobiliárias

- operações compromissadas com títulos emitidos após 8 de março de 2012

- DPGE, que tem uma regra especial de garantia

Na prática, isso explica por que aplicações como CDB, LCI, LCA e poupança costumam ser associadas ao FGC no imaginário do investidor pessoa física. São produtos populares, emitidos por bancos ou instituições financeiras, e cobertos dentro das regras da garantia ordinária.

O que costuma ter e não ter cobertura

| Produto | Tem cobertura do FGC? | Observação |

|---|---|---|

| CDB | Sim | dentro do limite da garantia |

| RDB | Sim | dentro do limite da garantia |

| Poupança | Sim | dentro do limite da garantia |

| LCI | Sim | dentro do limite da garantia |

| LCA | Sim | dentro do limite da garantia |

| LC | Sim | dentro do limite da garantia |

| Tesouro Direto | Não | garantia do Tesouro Nacional |

| Fundos de investimento | Não | sem cobertura ordinária |

| Ações, BDRs e ETFs | Não | renda variável |

| Debêntures | Não | título de dívida corporativa |

| CRI e CRA | Não | não entram na cobertura ordinária |

| Criptomoedas | Não | fora do sistema de proteção do FGC |

Leia também:

O que o FGC não cobre

Muita gente erra justamente aqui. O FGC não cobre todo investimento de renda fixa, muito menos todo ativo financeiro. Produtos como fundos de investimento, ações, BDRs, ETFs, debêntures, CRI, CRA, previdência privada e criptomoedas ficam fora da cobertura ordinária.

Também não entram na garantia ordinária itens como depósitos judiciais, recursos captados no exterior, depósitos de residentes no exterior e LIG, entre outros casos específicos previstos nas regras. Isso mostra por que é perigoso resumir o FGC a uma frase genérica como “meu dinheiro está sempre protegido”. Nem sempre está. Depende do produto e da estrutura da aplicação.

Qual é o limite do FGC

A regra mais conhecida do FGC é a da garantia ordinária de até R$ 250 mil por CPF ou CNPJ por instituição financeira, ou conglomerado financeiro. Esse valor considera a soma dos créditos cobertos naquela instituição. Ou seja, não é R$ 250 mil por produto, mas sim por pessoa e por grupo financeiro.

Além disso, existe um teto global de R$ 1 milhão a cada quatro anos para a garantia ordinária. Na prática, o fundo soma os ressarcimentos recebidos por aquele investidor no período de 48 meses. Após quatro anos de cada pagamento, aquele valor sai da conta e abre espaço novamente dentro do limite global.

Como isso funciona na prática

Imagine um investidor com R$ 350 mil em um único CDB de um banco. Se essa instituição quebrar, a cobertura ordinária tende a alcançar R$ 250 mil, e o valor excedente ficaria fora do escopo da garantia do FGC.

Agora pense em outro cenário: o investidor tem R$ 250 mil em um CDB de um banco e R$ 250 mil em uma LCI de outra instituição. Se ambas estiverem dentro das regras e em conglomerados diferentes, a cobertura pode alcançar os R$ 500 mil, justamente porque o limite é aplicado por instituição ou conglomerado, e não sobre a carteira inteira do investidor.

O que acontece quando um banco quebra

Quando uma instituição coberta entra em intervenção, liquidação ou falência, o processo de ressarcimento começa a ser organizado a partir do regime decretado pelo Banco Central. Em linhas gerais, o interventor ou liquidante levanta a relação de credores, o FGC consolida as informações elegíveis e define o fluxo de pagamento.

Nos guias mais recentes voltados ao investidor pessoa física, o processo envolve cadastro, validação de dados e indicação de conta para recebimento. A forma operacional pode passar por aplicativo oficial e banco pagador definido para o caso. O investidor precisa seguir o procedimento informado quando a liquidação é aberta.

Também é importante saber que o pagamento da garantia ordinária não tem um prazo fixo universal em todos os casos. Há situações em que o processo leva semanas ou meses, dependendo da complexidade da liquidação. Durante esse intervalo, os recursos depositados não seguem sendo remunerados.

O FGC é igual ao Tesouro Direto?

Não. E essa diferença é fundamental.

Produtos bancários cobertos pelo FGC contam com uma proteção privada, ligada ao sistema financeiro.

Já títulos públicos não têm FGC porque sua garantia é outra: a do Tesouro Nacional. Portanto, dizer que um investimento não tem FGC não significa automaticamente que ele seja pior. Significa apenas que o mecanismo de proteção é diferente, ou inexistente, dependendo do caso.

O FGC torna o investimento sem risco?

Também não. O FGC reduz o risco de crédito dentro de determinados limites, mas não elimina todos os riscos de uma aplicação. Existe, por exemplo, o risco de investir acima do teto da garantia, o risco de concentração em um único conglomerado e o risco de escolher produtos que sequer são cobertos.

Por isso, o fundo deve ser visto como uma camada de proteção, não como desculpa para ignorar análise de emissor, prazo, liquidez e diversificação. Em renda fixa bancária, ele é relevante. Mas continua sendo só uma parte da avaliação.

Tire as principais dúvidas sobre o FGC

Confira as principais respostas das dúvidas sobre o FGC.

É o Fundo Garantidor de Créditos, uma associação privada sem fins lucrativos que protege depositantes e investidores de determinadas instituições financeiras em caso de intervenção, liquidação ou falência.

A garantia ordinária é de até R$ 250 mil por CPF ou CNPJ por instituição ou conglomerado financeiro, com teto global de R$ 1 milhão a cada quatro anos.

Sim. CDB está entre os produtos cobertos pela garantia ordinária, desde que respeitados os limites e regras do fundo.

Sim. LCI e LCA estão entre os produtos elegíveis à cobertura ordinária.

Não. Títulos públicos não têm cobertura do FGC, porque a garantia deles é do Tesouro Nacional.

Não. Fundos de investimento, inclusive fundos de renda fixa, não contam com cobertura ordinária do FGC.

Não. Esses ativos de renda variável não entram na cobertura do fundo.

O excedente tende a ficar fora da cobertura ordinária do FGC.

Em geral, não. O investidor precisa seguir o procedimento informado após a decretação do regime especial da instituição.

Ele cobre instituições associadas e produtos elegíveis, dentro das regras da regulamentação.