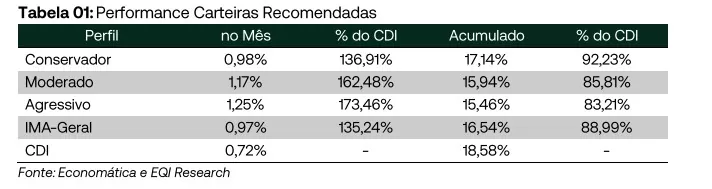

A EQI Research divulgou uma atualização das carteiras recomendadas de renda fixa de novembro. Até o momento, essas carteiras apresentam desempenho acima do CDI do período.

As alterações implementadas no início de outubro, com o aumento da duration, começam a apresentar efeitos mais consistentes, especialmente devido à boa performance dos títulos mais longos, em destaque os papéis IPCA+, que vinham ficando atrás de outras classes ao longo do ano.

Performance da Carteira de Renda Fixa

O analista João Neves, responsável pelas carteiras, reforça que o desempenho acumulado em 2025 permanece positivo e acima do CDI, evidenciando uma trajetória de recuperação gradual e consistente. As carteiras recomendadas continuam superando os principais benchmarks, como o CDI e o IMA-Geral, demonstrando a resiliência da estratégia mesmo em um cenário de elevada volatilidade.

“Esse movimento ocorre em um contexto desafiador para a renda fixa, marcado pela forte abertura da curva de juros desde o início das recomendações e pelo carrego negativo observado em títulos prefixados e indexados ao IPCA”, ressalta.

Ainda assim, segundo ele, a equipe tem buscado capturar oportunidades táticas, equilibrando risco e retorno para sustentar ganhos no médio e longo prazos.

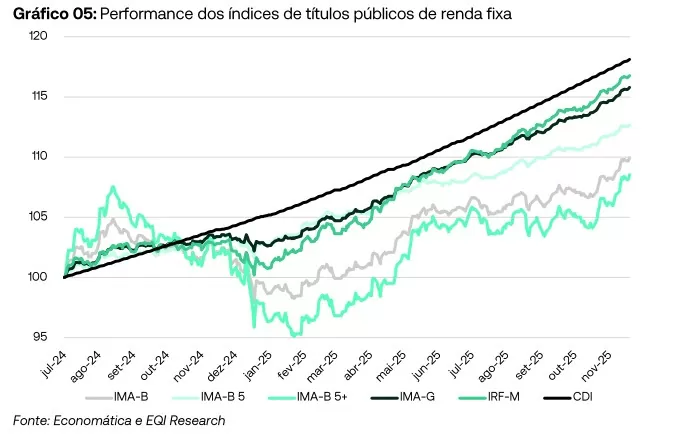

Títulos públicos

Ao longo de novembro, o IMA-Geral vem registrando desempenho superior ao CDI, impulsionado pela forte performance dos títulos mais longos. O ganho de capital decorrente da queda das taxas tem sido suficiente para compensar o carrego inferior desses papéis em relação ao CDI no período.

O destaque positivo ficou por conta dos títulos indexados ao IPCA (IMA-B), especialmente aqueles de prazo mais longo (IMA-B 5+), que se beneficiam de maneira mais intensa do fechamento da curva devido à maior duration. Já os títulos de prazos intermediários (IMA-B 5) têm apresentado performance mais alinhada ao CDI.

Os títulos prefixados também vêm exibindo desempenho positivo no mês, até o momento, superando o CDI, embora ainda abaixo do IMA-B. Com esse movimento, consolidam-se como a classe de renda fixa com melhor performance no acumulado do ano.

No horizonte de 12 meses, porém, todos os principais índices de renda fixa ainda registram retornos abaixo do CDI, reflexo da expressiva alta das taxas de juros ao longo do período. O aumento dos prêmios de risco e o ciclo de aperto monetário conduzido para conter a inflação continuam pesando sobre a performance histórica dos títulos públicos.

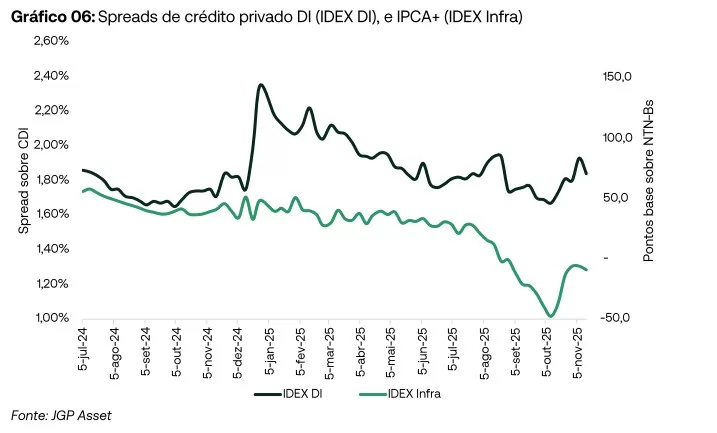

Crédito Privado

No mercado de crédito privado, observamos um início de ajuste nos níveis de spreads, especialmente nos papéis indexados ao IPCA+, que foram justamente aqueles que mais se estreitaram ao longo do ano.

A recente abertura de spreads tem se concentrado principalmente nos títulos incentivados, cuja precificação estava bastante comprimida em função da forte demanda de investidores pessoa física interessados em antecipar um eventual fim da isenção de imposto de renda — hipótese que não se confirmou.

Contudo, no ano, o cenário continua bastante benigno para os títulos de crédito privado, com a manutenção de fatores estruturais que vêm pressionando os spreads nos últimos anos, entre eles:

(i) Fluxo positivo para fundos de renda fixa: o mês foi novamente marcado por forte captação líquida nesses fundos. Esse fluxo consistente aumenta a demanda por ativos de crédito privado, forçando gestores a alocar recursos em títulos do mercado mesmo quando a oferta primária é limitada. O resultado é a compressão dos spreads no mercado secundário, conforme ilustrado no gráfico abaixo.

(ii) Níveis ainda elevados das taxas de juros nominais: apesar do recuo recente na curva de juros futuros, as taxas seguem historicamente altas, mantendo a atratividade dos papéis de crédito privado. Assim, mesmo com spreads menores, o retorno total desses títulos continua interessante para investidores que buscam rendimento acima do CDI.