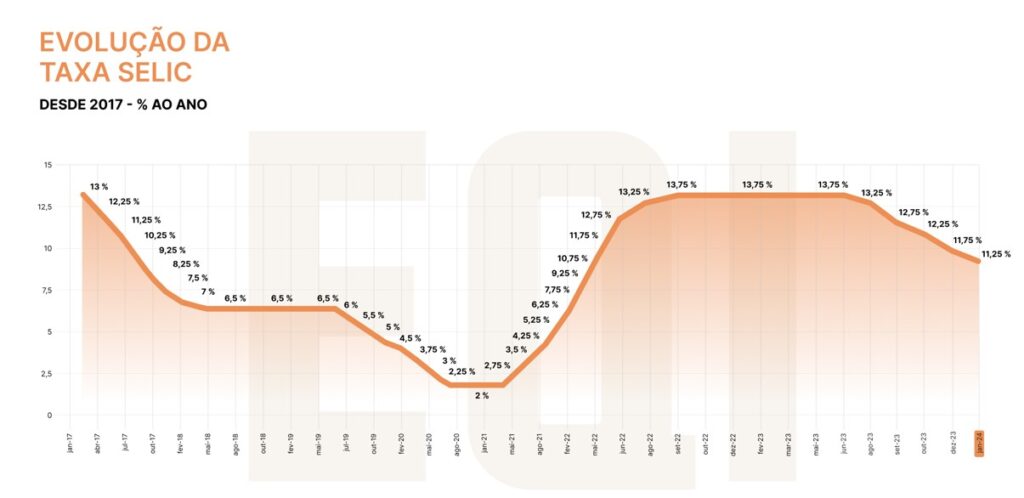

O Comitê de Política Monetária (Copom) reduziu a taxa básica de juros, a Selic, em 0,5 ponto percentual, para 11,25%. Este foi o quinto corte consecutivo desde agosto de 2023 e a tendência é que continue nesse ritmo nas próximas reuniões do colegiado.

A Selic é um dos principais indicadores para a rentabilidade dos investimentos, principalmente os de Renda Fixa. Luís Moran, head da EQI Research, destaca que a queda da Selic tem um impacto direto sobre o CDI, que corrige a maior parte dos investimentos pós-fixados, e que tendem a remunerar cada vez menos.

Embora a Poupança faça parte do grupo de investimentos de Renda Fixa, ela não foi e nem será afetada pela movimentação da Selic até que esta atinja o patamar de 8,5% ao ano. E vale dizer, isso não deve acontecer em 2024: a expectativa é que a taxa de juros chegue a 9% até o fim do ano. Entenda o cenário para a poupança.

Como funciona a remuneração da Poupança?

O rendimento da Poupança está vinculado a este patamar de 8,5% da Selic. Quando a Selic está acima deste valor, como é o caso atual, a Poupança rende 0,5% ao mês ou 6% ao ano, mais a Taxa Referencial, calculada pelo Banco Central (BC). Por outro lado, quando a Selic está abaixo de 8,5%, a Poupança rende o equivalente a 70% da Selic, mais a Taxa Referencial.

Ainda que o rendimento da Poupança permaneça estável, enquanto outros títulos de Renda Fixa tendem a diminuir nos próximos meses, a rentabilidade ainda é pouco atrativa. A rentabilidade anual da Poupança fica em torno de 6%, um pouco acima do Índice de Preços ao Consumidor Amplo (IPCA) de 4,62%, acumulado nos últimos 12 meses de 2023.

No entanto, nem sempre a Poupança consegue superar a inflação. Por exemplo, o IPCA de 2021 encerrou o ano com uma inflação de 10,06%, assim como ocorreu em 2014, 2015 e 2016, quando a inflação ultrapassou a rentabilidade da poupança.

Ao investir R$ 1 mil em um ano, o investidor teria um retorno de R$ 61,70, considerando uma taxa anual de 6,17%, que corresponde aos 6% mais a taxa referencial.

Alternativas de Renda Fixa à Poupança

Os Certificados de Depósito Bancário (CDBs) surgem como uma alternativa mais atrativa em comparação à Poupança.

Segundo Moran, os títulos prefixados valorizam-se a cada corte nos juros. Isso ocorre porque a taxa já está determinada no investimento, tornando-os relativamente mais atraentes no mercado.

“Quem tem esses investimentos na carteira observa esse movimento na marcação a mercado“, relembra Moran.

Prefixados

Para efeito de comparação com a Poupança, analisaremos a rentabilidade de dois títulos prefixados: o CDB Banco C6 e o CDB Banco Omni. O CDB do Banco C6 oferece uma rentabilidade bruta anual de 11,75%, equivalente a 106,43% do CDI. A rentabilidade líquida anual é de 10,06%, ou 91,17% do CDI. Este investimento proporciona um lucro de 35,45% acima da poupança.

Ao simular este investimento, a rentabilidade bruta seria de R$ 117,50 ao investir os mesmos R$ 1 mil da Poupança. Considerando o desconto do imposto de renda, que seria de R$ 23,50, a rentabilidade líquida seria de R$ 94, ainda bem acima dos R$ 61,70 da Poupança.

O Banco Omni também oferece uma opção prefixada, com uma rentabilidade bruta anual de 11,67% e líquida de 9,99%, representando 105,70% e 90,55% do CDI, respectivamente. Este investimento proporciona um lucro de 34,48% acima da poupança.

Ao simular este investimento, a rentabilidade bruta seria de R$ 116,70 ao investir os mesmos R$ 1 mil da Poupança. Considerando o desconto do imposto de renda, a rentabilidade líquida seria de R$ 93,36, ainda bem acima dos R$ 61,70 da Poupança.

Pós-fixado

Como mencionado anteriormente, os títulos pós-fixados serão mais afetados com a queda da Selic, mas ainda assim serão mais vantajosos do que a Poupança.

Moran pontua que “uma parte considerável do mercado está aplicada ao CDI – conforme ele cai, essas aplicações rendem cada vez menos. Isso não significa que você deve começar a sacar as aplicações imediatamente, mas que é preciso reavaliar sua carteira e sempre fazer a conta que insistimos bastante: você investe para realizar algo em um certo prazo. Quanto você precisa ter neste prazo para concluir este objetivo?“.

No segmento pós-fixado indexado à inflação, o CDB do Banco BMG oferece IPCA + 6,54%, com uma rentabilidade bruta anual de 11,71% e líquida de 10,14%, representando 105,02% e 90,98% do CDI, respectivamente. Este investimento proporciona um lucro de 39,28% acima da poupança. Ao simular este investimento, a rentabilidade bruta seria de R$ 111,60 ao investir os mesmos R$ 1 mil da Poupança. Considerando o desconto do imposto de renda, a rentabilidade líquida seria de R$ 89,28, ainda bem acima dos R$ 61,70 da Poupança.

O CDB Pine oferece IPCA + 6,38%, com uma rentabilidade bruta anual de 11,54% e líquida de 9,52%, representando 103,52% e 85,41% do CDI, respectivamente. Este investimento proporciona um lucro de 26,65% acima da poupança. Ao simular este investimento, a rentabilidade bruta seria de R$ 110 ao investir os mesmos R$ 1 mil da Poupança. Considerando o desconto do imposto de renda, a rentabilidade líquida seria de R$ 88, ainda bem acima dos R$ 61,70 da Poupança.

No segmento CDI, o CDB Voiter oferece 118,5% do CDI, com uma rentabilidade bruta anual de 13,08% e líquida de 11,21%, representando 118,50% e 101,61% do CDI, respectivamente. Este investimento proporciona um lucro de 51,83% acima da poupança.