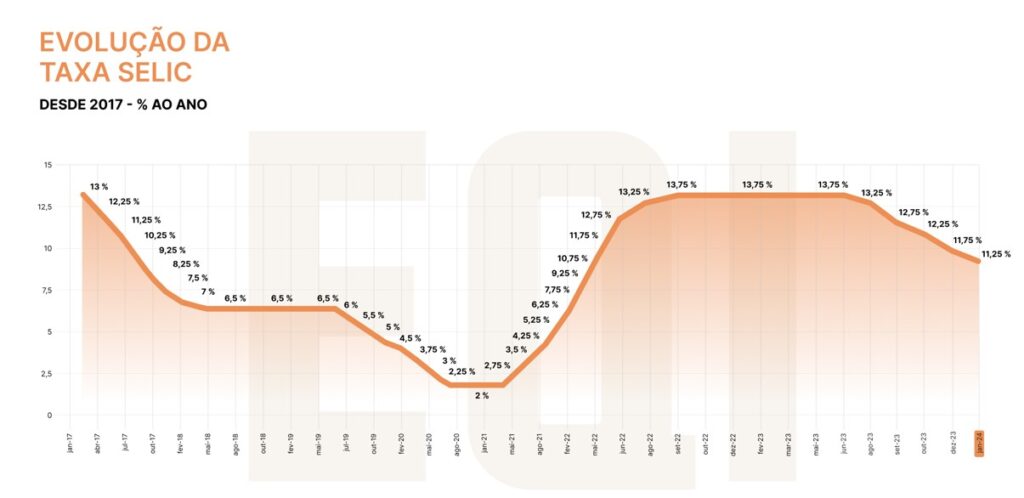

Assim como amplamente esperado pelo mercado, o Comitê de Política Econômica (Copom) decidiu nesta quarta-feira (31), na primeira reunião do ano, reduzir a taxa Selic em mais 50 pontos base, levando a taxa de 11,75% a 11,25%.

Os membros do Copom anteveem reduções de mesma magnitude nas próximas reuniões: “Em se confirmando o cenário esperado, os membros do Comitê, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões e avaliam que esse é o ritmo apropriado para manter a política monetária contracionista necessária para o processo desinflacionário”, afirma o comitê.

Veja o comunicado do Copom na íntegra:

O ambiente externo segue volátil, marcado pelo debate sobre o início da flexibilização de política monetária nas principais economias e por sinais de queda dos núcleos de inflação, que ainda permanecem em níveis elevados em diversos países. Os bancos centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas em um ambiente marcado por pressões nos mercados de trabalho. O Comitê avalia que o cenário segue exigindo cautela por parte de países emergentes.

Em relação ao cenário doméstico, o conjunto dos indicadores de atividade econômica segue consistente com o cenário de desaceleração da economia antecipado pelo Copom. A inflação cheia ao consumidor, conforme esperado, manteve trajetória de desinflação, assim como as medidas de inflação subjacente, que se aproximam da meta para a inflação nas divulgações mais recentes.

As expectativas de inflação para 2024 e 2025 apuradas pela pesquisa Focus encontram-se em torno de 3,8% e 3,5%, respectivamente.

As projeções de inflação do Copom em seu cenário de referência* situam-se em 3,5% em 2024 e 3,2% em 2025. As projeções para a inflação de preços administrados são de 4,2% em 2024 e 3,8% em 2025.

O Comitê ressalta que, em seus cenários para a inflação, permanecem fatores de risco em ambas as direções. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma maior persistência das pressões inflacionárias globais; e (ii) uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais apertado. Entre os riscos de baixa, ressaltam-se (i) uma desaceleração da atividade econômica global mais acentuada do que a projetada; e (ii) os impactos do aperto monetário sincronizado sobre a desinflação global se mostrarem mais fortes do que o esperado. O Comitê avalia que a conjuntura, em particular devido ao cenário internacional, segue incerta e exige cautela na condução da política monetária.

Tendo em conta a importância da execução das metas fiscais já estabelecidas para a ancoragem das expectativas de inflação e, consequentemente, para a condução da política monetária, o Comitê reafirma a importância da firme persecução dessas metas.

Considerando a evolução do processo de desinflação, os cenários avaliados, o balanço de riscos e o amplo conjunto de informações disponíveis, o Copom decidiu reduzir a taxa básica de juros em 0,50 ponto percentual, para 11,25% a.a., e entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2024 e, em grau maior, o de 2025. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

A conjuntura atual, caracterizada por um estágio do processo desinflacionário que tende a ser mais lento, expectativas de inflação com reancoragem apenas parcial e um cenário global desafiador, demanda serenidade e moderação na condução da política monetária. O Comitê reforça a necessidade de perseverar com uma política monetária contracionista até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas.

Em se confirmando o cenário esperado, os membros do Comitê, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões e avaliam que esse é o ritmo apropriado para manter a política monetária contracionista necessária para o processo desinflacionário. O Comitê enfatiza que a magnitude total do ciclo de flexibilização ao longo do tempo dependerá da evolução da dinâmica inflacionária, em especial dos componentes mais sensíveis à política monetária e à atividade econômica, das expectativas de inflação, em particular daquelas de maior prazo, de suas projeções de inflação, do hiato do produto e do balanço de riscos.

Votaram por uma redução de 0,50 ponto percentual os seguintes membros do Comitê: Roberto de Oliveira Campos Neto (presidente), Ailton de Aquino Santos, Carolina de Assis Barros, Diogo Abry Guillen, Gabriel Muricca Galípolo, Otávio Ribeiro Damaso, Paulo Picchetti, Renato Dias de Brito Gomes e Rodrigo Alves Teixeira.

Quando acontecem as próximas reuniões do Copom

As reuniões do Copom em 2024 estão programadas para:

- 19 e 20 de março

- 7 e 8 de maio

- 18 e 19 de junho

- 30 e 31 de julho

- 17 e 18 de setembro

- 5 e 6 de novembro

- 10 e 11 de dezembro

Copom: resultado aguardado pelo mercado

O banco BTG Pactual (BPAC11) divulgou relatório pré-Copom no qual apontava que o comitê manteria o plano de voo dos últimos comunicados – o que acabou ocorrendo de fato. “Sobre o guidance, há algum debate em torno do ‘plural’ nas próximas reuniões, porém perde força nas últimas semanas com o arrefecimento do otimismo externo e do IPCA-15 qualitativamente pior que o esperado”, dizia o relatório divulgado antes da decisão.

No relatório, o banco de investimentos apontou que os dados de atividade continuam mostrando alguma desaceleração, mas com algum gradualismo que ainda faça as expectativas do mercado para o PIB local rodar em torno do seu potencial ao final do ano, perto de 1,7%. O IPCA-15 de janeiro não foi boa notícia, apesar do dado bem abaixo do esperado em razão da concentração da queda em dois itens (passagens aéreas e gasolina).

A opinião é a mesma de João Rabe, economista da EQI Asset. Para ele, o ritmo de 50 pontos-base de corte a cada reunião deverá mesmo ser mantido pelo Banco Central.

Isso porque os últimos dados de inflação do país apontam queda dos preços, mas com composição ainda não favorável, com o setor de serviços piorando na margem.

O que sinaliza que o Copom deve manter o ritmo, já que ainda existem dúvidas do que está por trás da inflação, especialmente em serviços. “Isso deve preocupar o comitê e fazer com que mantenham os cortes de 50 pontos-base nas próximas reuniões”, avalia.