Albert Einstein supostamente disse que os juros compostos são a oitava maravilha do mundo. Eu poderia adicionar uma nona: o diferimento tributário.

Quando falamos sobre investimentos e formação de patrimônio, existem diversas alternativas disponíveis. Contudo, um produto que reúne uma série de vantagens e que muitas vezes é subestimado é o fundo de previdência privada.

Esse tipo de investimento é especialmente vantajoso para objetivos de longo prazo (superiores a 10 anos), em razão de suas características tributárias diferenciadas.

Os planos de previdência privada se dividem em dois tipos: VGBL (Vida Gerador de Benefício Livre) e PGBL (Plano Gerador de Benefício Livre). A principal diferença entre eles está na forma de tributação.

No VGBL, o imposto de renda incide apenas sobre os rendimentos acumulados.

Já no PGBL, a tributação ocorre sobre o valor total resgatado (principal + rendimentos), mas com a contrapartida de permitir a dedução das contribuições da base de cálculo do Imposto de Renda, limitada a 12% da renda bruta tributável anual.

Essa característica torna o PGBL particularmente atrativo para investidores que utilizam o modelo completo de declaração.

Vantagens para acumulação de patrimônio

Para entender por que a previdência privada pode ser uma ferramenta relevante na acumulação de patrimônio, vale observar três vantagens principais que ela oferece ao investidor de longo prazo.

Elas envolvem tributação, eficiência no crescimento do capital investido e organização sucessória, pontos que, quando combinados, podem fazer uma diferença importante na construção patrimonial.

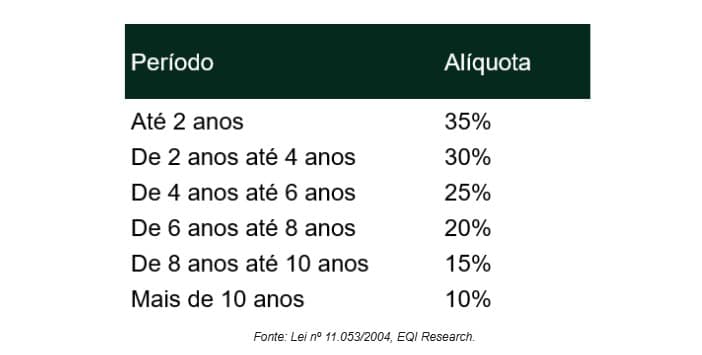

1) Alíquota de imposto potencialmente menor

A primeira grande vantagem da previdência privada para a acumulação de patrimônio no longo prazo é a possibilidade de alcançar uma alíquota de Imposto de Renda inferior à praticada nos investimentos tradicionais de renda fixa.

Na tabela regressiva da previdência, investidores que mantêm os recursos aplicados por mais de 10 anos passam a ser tributados à alíquota de apenas 10%, enquanto investimentos de renda fixa sujeitos à tributação regressiva chegam ao piso de 15%.

Essa diferença de 5 pontos percentuais pode gerar um impacto relevante no patrimônio acumulado ao longo de décadas.

Tabela 1 – Alíquota regressiva (definitiva de IR) para a Previdência

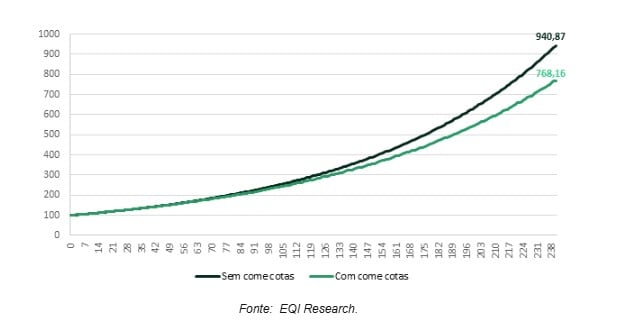

2) Ausência de come-cotas

Esta é, provavelmente, a principal vantagem da previdência privada para o investidor de longo prazo e, ao mesmo tempo, uma das mais negligenciadas.

Atualmente, os fundos de previdência estão entre os poucos veículos de investimento que permitem o diferimento tributário, ou seja, o adiamento do pagamento de impostos.

Em um fundo de renda fixa tradicional, por exemplo, ocorre a incidência do come-cotas semestralmente. Na prática, parte dos rendimentos é antecipadamente recolhida pelo governo, reduzindo o montante que permanece investido e que continuará gerando retornos.

Embora esse impacto pareça pequeno no curto prazo, seus efeitos se tornam bastante relevantes ao longo de décadas.

Para ilustrar o poder do diferimento tributário, realizamos uma simulação considerando dois fundos que investem em renda fixa e apresentam exatamente o mesmo retorno: 1% ao mês.

A única diferença é que um deles é um fundo de previdência privada, sem incidência de come-cotas, enquanto o outro é um fundo de investimento tradicional sujeito à tributação semestral.

Partindo de um investimento inicial de R$ 100 em cada alternativa, após 20 anos o patrimônio acumulado no fundo de previdência é mais de 22% superior ao do fundo tradicional.

Vale destacar que a simulação foi conservadora, pois considerou uma alíquota final de 15% para ambos os investimentos.

Na prática, um investidor enquadrado na tabela regressiva da previdência poderia alcançar uma alíquota de apenas 10% após dez anos, ampliando ainda mais essa vantagem.

Para simular o efeito do diferimento tributário, foram consideradas as seguintes premissas:

- Prazo de investimento: 20 anos (240 meses);

- Rentabilidade: 1% ao mês;

- Alíquota de imposto: 15%;

- Frequência do come-cotas: semestral (maio e novembro);

- Investimento inicial: R$ 100.

Gráfico 1 – Fundo Sem come-cotas x Com come-cotas

3) Sucessão patrimonial

Outra característica relevante da previdência privada é sua utilidade no planejamento sucessório.

Por possuir natureza securitária, os recursos aplicados em planos de previdência podem ser transferidos diretamente aos beneficiários indicados, sem passar pelo inventário. Em caso de falecimento do titular, isso tende a proporcionar mais agilidade no acesso aos valores.

Além disso, dependendo da legislação estadual e do entendimento aplicável, os valores podem contar com tratamento diferenciado em relação à incidência do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), tornando a previdência uma ferramenta potencialmente eficiente para a organização patrimonial e sucessória.

Um plano de previdência para chamar de seu

Essas três vantagens fazem da previdência privada um instrumento valioso para investidores que desejam construir patrimônio ao longo do tempo.

Outro ponto importante é que o mercado evoluiu significativamente nos últimos anos. As plataformas de investimento ampliaram o acesso a fundos de previdência com diferentes estratégias de gestão, maior diversidade de gestores e estruturas de custos mais competitivas do que aquelas tradicionalmente oferecidas.

Além disso, o investidor pode realizar a portabilidade entre diferentes planos e gestores sem a necessidade de resgatar os recursos e sem a incidência imediata de tributação, preservando os benefícios acumulados e permitindo ajustes na estratégia de investimento ao longo do tempo.