O Brasil está envelhecendo. O percentual de idosos na população brasileira deu um salto nos últimos 10 anos, segundo dados da PNAD Contínua divulgados pelo IBGE, e boa parte dessas pessoas vive sozinha, por conta própria. Esses números, que veremos detalhadamente mais abaixo, reforçam a necessidade de planejar desde cedo a aposentadoria e um possível complemento via planos de previdência privada.

- CONHEÇA O SIMULADOR DE PREVIDÊNCIA DA EQI E COMECE A PLANEJAR SUA APOSENTADORIA COM TRANQUILIDADE E SEGURANÇA.

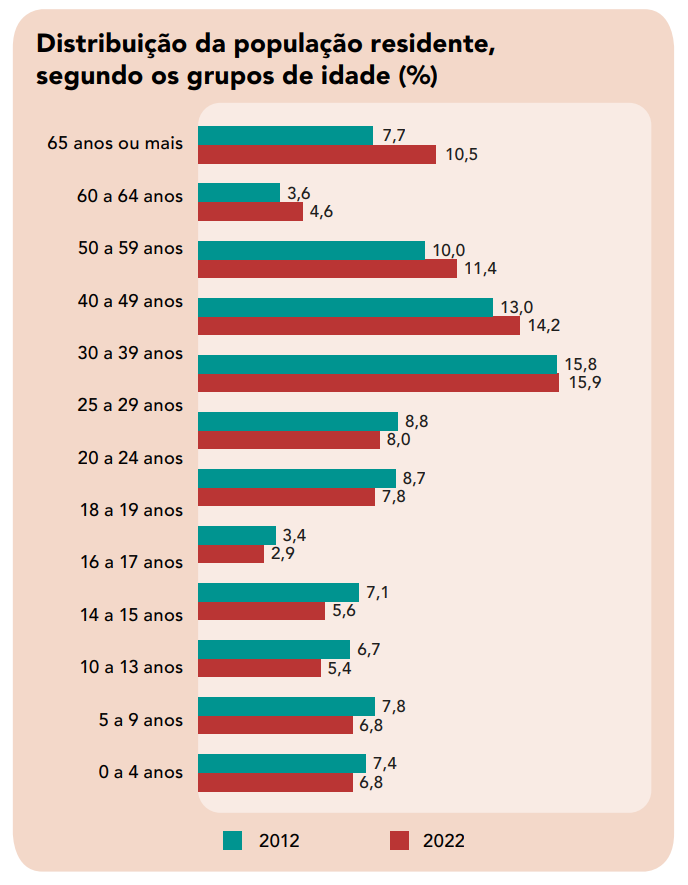

O IBGE divulgou na semana passada o módulo Características Gerais dos Domicílios e dos Moradores, parte da Pesquisa Nacional por Amostra de Domicílios (PNAD) Contínua. Os dados apontam que os maiores de 60 anos representam 15,1% da população brasileira, ante 11,3% em 2012.

Nesse intervalo de tempo, aumentaram também o percentual de pessoas de 50 a 59 anos (de 10,0% para 11,4%) e o de brasileiros de 40 a 49 anos (de 13,0% para 14,2%).

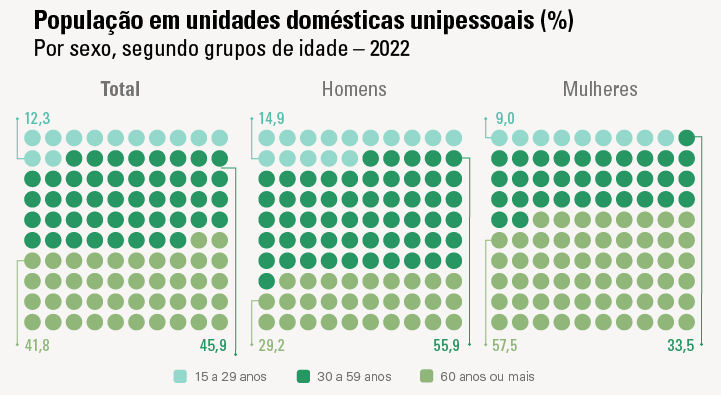

Outro dado da pesquisa mostra que boa parte dessas pessoas acima de 60 anos moram sozinhas – elas são 41,8% do grupo que reúne os moradores com domicílio de apenas uma pessoa, sendo que esse índice dispara na população feminina: mais de metade (57,5%) das mulheres que moram sozinhas têm mais de 60 anos.

A pesquisa divulgada na semana passada não fez o cruzamento dos dados de idade e residência com classe social, mas dados anteriores do IBGE apontam que apenas 1% dos brasileiros estão prontos para manter o padrão de vida ao deixar de trabalhar sem depender da ajuda de parentes, de caridade ou de benefícios do Estado.

- Leia também: Comece a planejar seu futuro e veja como se aposentar com renda extra de R$ 5 mil mensais

Pensar na aposentadoria: o sistema atual de previdência pública

O envelhecimento da população é fruto de boas notícias: melhores condições econômicas e de saúde pública que permitiram o aumento da expectativa de vida. Mas é um fenômeno que preocupa porque causa impacto direto no Regime Geral da Previdência Social, uma vez que a verba para pagamento das aposentadorias vem, majoritariamente, da contribuição dos trabalhadores na ativa e das empresas empregadoras.

Dados do Ministério da Fazenda antecipados pelo jornal Valor Econômico apontam projeções de que, pelo sistema atual, a Previdência atingirá um déficit de 10,24% do PIB até 2100.

Hoje, no Brasil, as fontes de arrecadação da Previdência são as seguintes:

- quem tem emprego registrado no formato CLT contribui compulsoriamente, com descontos que vão de 7,5% a 14% do salário bruto, a partir de faixas salariais, até o limite de R$ 642,34;

- proprietários de empresas podem contribuir com até 20% de seu pró-labore, assim como trabalhadores autônomos, ambos até o teto de R$ 642,34;

- proprietários de MEI contribuem com 5% do salário mínimo;

- empresas pagam contribuição previdenciária, no valor de 20% sobre a folha de pagamento.

Com esse dinheiro são pagas as aposentadorias, que vão de um salário mínimo ao teto, desde janeiro de 2023 estabelecido em R$ 7.507,49. A diminuição do número de pessoas em idade de trabalho gera um déficit recorrente, e os governos têm realizado sucessivas reformas para mexer nas regras da aposentadoria.

Isso, por sua vez, tem dificultado que os trabalhadores consigam alcançar o teto salarial do INSS, além de complicar o cálculo do tempo necessário para se aposentar e a projeção de qual será a renda quando isso acontecer. Por isso, é cada vez mais importante buscar um complemento da renda por meio dos planos de aposentadoria privada.

Pensar na aposentadoria: por que recorrer à previdência privada?

Você pode ter chegado até aqui e pensar: “Mas depois de todo esse esforço eu ainda vou precisar de uma previdência privada?” Bom, vale lembrar que, além da dificuldade de se aposentar pelo teto da Previdência pública, não basta manter o salário da ativa, uma vez que o custo de vida costuma aumentar à medida que a pessoa envelhece, especialmente em relação às despesas com saúde – maior consumo de remédios e planos de saúde com mensalidade mais alta.

Assim, a previdência privada é uma forma inteligente de ampliar a variedade da carteira de investimentos e planejar as finanças no longo prazo, como foco na construção de um patrimônio e na garantia da tranquilidade na hora de parar de trabalhar.

E quem pensa mais cedo na previdência privada consegue dar partida mais rapidamente nesse projeto, a partir de um investimento inicial e de aportes mensais baixos, que cabem no orçamento e permitem a possibilidade de uma boa acumulação ao longo do tempo.

Você ainda pode incrementar o valor com aportes eventuais, por exemplo com o dinheiro da venda de um imóvel ou de uma indenização trabalhista, Encerrado o tempo de acumulação, o investidor pode optar por resgatar o montante de uma só vez ou receber pagamentos mensais que servirão como complemento da aposentadoria do INSS. E ainda é possível abater os pagamentos do Imposto de Renda.

- INVISTA LÁ FORA: FAÇA SUA INSCRIÇÃO E DESCUBRA O CAMINHO MAIS FÁCIL, RÁPIDO E SEGURO PARA DOLARIZAR PARTE DO SEU PATRIMÔNIO.

Pensar na aposentadoria: qual a melhor previdência privada?

Antes de iniciar o investimento em previdência privada, é preciso escolher o plano mais adequado para sua realidade de cada investidor, de acordo não apenas com a instituição escolhida, mas também pelas modalidades disponíveis e suas respectivas formas de tributação.

- Planos PGBL: A alternativa mais interessante para investidores que têm renda fixa mais alta, em empregos no regime CLT, e que fazem a declaração completa do IRPF (Imposto de Renda de Pessoa Física). Nestes planos, o valor investido pode ser informado na declaração e usado para reduzir o valor de imposto a pagar, dentro do limite de 12% da renda bruta do investidor.

- Planos VGBL – É o plano ideal para empresários e microempreendedores que são tributados em Pessoa Jurídica e realizam apenas a declaração simplificada do IRPF, já que não há possibilidade de compensação.

Vale também o alerta: nos planos PGBL, o investidor sofrerá incidência de IR sobre o valor do resgate, seja na forma de renda mensal, seja no saque do total acumulado e na transferência para outra aplicação. Já nos planos VGBL só há tributação sobre os rendimentos.

Também é preciso observar a formação da carteira de ativos do seu fundo de previdência privada. Para garantir a arrecadação que dará a rentabilidade prometida ao cliente no momento do resgate, as instituições aplicam em diferentes produtos, inclusive em Renda Variável – a legislação brasileira permite que até 70% dos aportes sejam realizados em investimentos da modalidade, como Ações e Fundos Imobiliários.

Isso pode garantir uma rentabilidade maior que investimentos em renda fixa, como o Tesouro Direto ou CDBs, e essa rentabilidade inclusive pode ser repassada ao investidor para seu montante futuro – mas é sempre preciso lembrar que a possibilidade de maior rentabilidade também oferece maior risco.

Com o Simulador de Previdência da EQI, o investidor só precisa informar sua idade, a modalidade de investimento que deseja realizar e qual o tipo de declaração realiza no Imposto de Renda. Depois disso, é só fazer suas próprias contas, a partir do quanto pode realizar de investimento inicial e de aportes mensais, e iniciar o planejamento do seu futuro

- Depois de ler o texto acima e ver a importância de pensar na aposentadoria, entre no simulador de previdência da EQI e faça projeções de como se aposentar. Quanto antes você iniciar seu projeto, maior será o seu conforto para curtir seu merecido descanso!