Um dos principais objetivos de qualquer investidor é acumular patrimônio suficiente para ter uma vida confortável e, se possível, conseguir deixar de trabalhar – ou pelo menos reduzir o ritmo e dedicar mais tempo à família e ao lazer.

Com o Simulador de Previdência da EQI, é possível fazer cálculos e saber como se aposentar recebendo R$ 5 mil mensais. Ou como acumular R$ 1 milhão, ou qualquer outro valor de sua preferência.

Neste texto, vamos mostrar as opções possíveis no simulador e relembrar um pouco os principais conceitos sobre os planos de previdência.

- CONHEÇA O SIMULADOR DE PREVIDÊNCIA DA EQI E COMECE A PLANEJAR SEU FUTURO AGORA MESMO!

Como se aposentar com R$ 5 mil mensais: o que é a Previdência Privada

Antes das simulações, é bom recordarmos um pouco o que é Previdência e outras formas de projetar um complemento para a aposentadoria.

Hoje, no Brasil, quem tem um emprego registrado no formato CLT, com carteira assinada, contribui compulsoriamente para a Previdência Social, com descontos que vão de 7,5% a 14% do salário bruto, a partir de faixas salariais, até o limite de R$ 642,34.

Proprietários de empresas e trabalhadores autônomos também podem contribuir. As pessoas que abrem MEI contribuem com 5% do salário mínimo. Esse dinheiro vai para a conta do INSS, que recebe ainda a contribuição previdenciária paga pelas empresas, no valor de 20% sobre a folha de pagamento.

Com esse dinheiro são pagas as aposentadorias, que vão de um salário mínimo ao teto, desde janeiro de 2023 estabelecido em R$ 7.507,49. Para tentar reduzir um déficit crescente, os governos realizam reformas pontuais para mexer nas regras da aposentadoria.

E, se você tem a impressão de que seus pais e avós puderam se aposentar mais jovens do que você pretende deixar o trabalho, sim, você está certo. As reformas, feitas sempre com o objetivo de aumentar a arrecadação, levam em conta o aumento recorrente da expectativa de vida do brasieliro e resultam no aumento do tempo de contribuição e da idade mínima para que o trabalhador possa se aposentar.

As mudanças também tornaram cada vez mais difícil alcançar o teto salarial do INSS, calcular de forma segura tanto o tempo necessário para se aposentar e projetar qual será a renda quando isso acontecer. Por isso, é muito importante buscar um complemento da renda, e uma das opções para isso são os planos de aposentadoria privada.

Como se aposentar com R$ 5 mil mensais: por que pensar em Previdência Privada?

Você pode pensar ainda: “Mas depois de todo esse esforço eu ainda vou precisar de uma Previdência Privada?” A resposta é dada pelo IBGE (Instituto Brasiliero de Geografia e Estatística): apenas 1% dos brasileiros estão prontos para manter seu padrão de vida ao deixar de trabalhar sem depender da ajuda de parentes, de caridade ou de benefícios do Estado.

Vale lembrar que manter o salário da ativa não basta, já que o custo de vida aumenta à medida que a pessoa envelhece, especialmente as despesas com saúde – maior consumo de remédios e preço mais caro para os planos de saúde.

Assim, a Previdência Privada é uma forma inteligente de ampliar a variedade da carteira de investimentos e planejar suas finanças no longo prazo, como foco na construção de um patrimônio e na garantia da tranquilidade na hora de parar de trabalhar.

E quanto mais cedo você pensar na Previdência Privada, mais rápido consegue iniciar esse planejamento, a partir de um investimento inicial e de aportes mensais baixos, que caibam no orçamento e permitam a possibilidade de uma boa acumulação ao longo do tempo.

O investidor ainda pode incrementar o valor com aportes eventuais, por exemplo, com o dinheiro da venda de um imóvel ou de uma indenização trabalhista. Encerrado o tempo de acumulação, o investidor pode optar por resgatar o montante de uma só vez ou receber pagamentos mensais que servirão como complemento da aposentadoria do INSS. E ainda é possível abater os pagamentos do Imposto de Renda.

- CONFIRA O LIVRO DIGITAL SOBRE PREVIDÊNCIA PRIVADA E FIQUE POR DENTRO DE TUDO SOBRE O TEMA.

Como se aposentar com R$ 5 mil mensais: PGBL ou VGBL?

Antes de iniciar o investimento em Previdência Privada, é preciso escolher na “sopa de letrinhas” qual o plano mais adequado para a realidade de cada investidor, de acordo não apenas com a instituição escolhida, mas a partir das modalidades disponíveis a partir da tributação.

- Planos PGBL: A alternativa mais interessante para investidores que têm renda fixa mais alta, em empregos no regime CLT, e que fazem a declaração completa do IRPF (Imposto de Renda de Pessoa Física). Nestes planos, o valor investido pode ser informado na declaração e usado para reduzir o valor de imposto a pagar, dentro do limite de 12% da renda bruta do investidor.

- Planos VGBL: É o plano ideal para empresários e microempreendedores que são tributados em Pessoa Jurídica e realizam apenas a declaração simplificada do IRPF, já que não há possibilidade de compensação.

Como sempre na economia, porém, “não existe almoço grátis” e não há imposto que não seja cobrado: nos planos PGBL, o investidor que pôde descontar seu investimento do Imposto de Renda sofrerá incidência sobre o valor do resgate, seja na forma de renda mensal, seja no saque do total acumulado. Já nos planos VGBL só há tributação sobre os rendimentos.

Como se aposentar com R$ 5 mil mensais: alguns exemplos

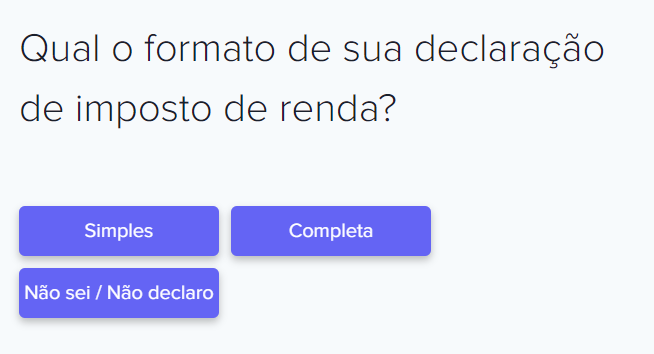

Ao utilizar o Simulador de Previdência da EuQueroInvestir, o investidor é questionado sobre sua idade, sobre a modalidade de investimento que deseja realizar e sobre qual o tipo de declaração realiza no Imposto de Renda – isso para que a simulação fique mais próxima da realidade dos planos PGBL ou VGBL.

Para chegar ao cálculo de R$ 5 mil mensais, vamos considerar um valor acumulado de R$ 1 milhão – lembrando que, na hora do resgate, o investidor pode optar por sacar o total acumulado ou fazer recebimentos mensais.

No primeiro exemplo, vamos usar um investidor de 45 anos. Para chegar ao valor necessário aos 65, ele precisará fazer um investimento inicial de R$ 30 mil e aportes mensais de R$ 850.

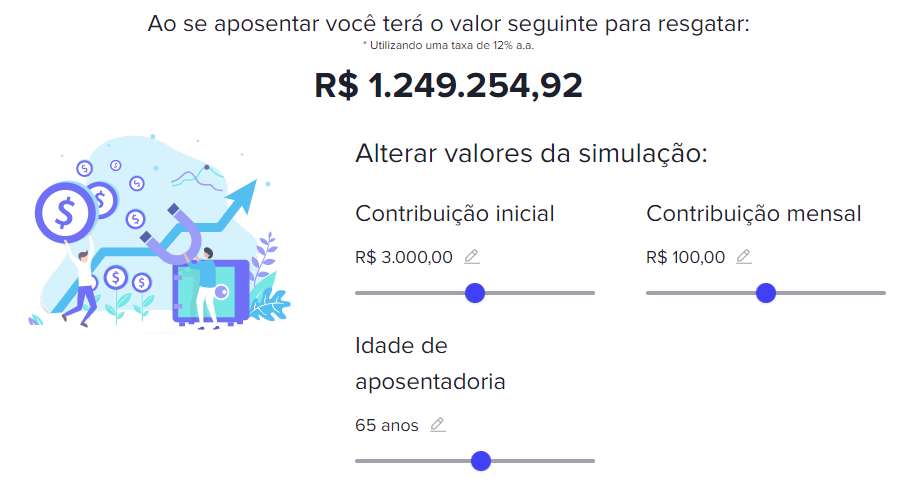

Já o segundo exemplo é de uma pessoa mais cautelosa, que soube se planejar desde os 25 anos, e terá então o dobro do tempo para fazer a acumulação. Veja que, com um aporte inicial 10 vezes menor, de R$ 3 mil, e investimentos mensais de R$ 100, ele conseguirá acumular 20% a mais que o valor do exemplo anterior, ou seja, poderá projetar uma renda de R$ 6 mil.

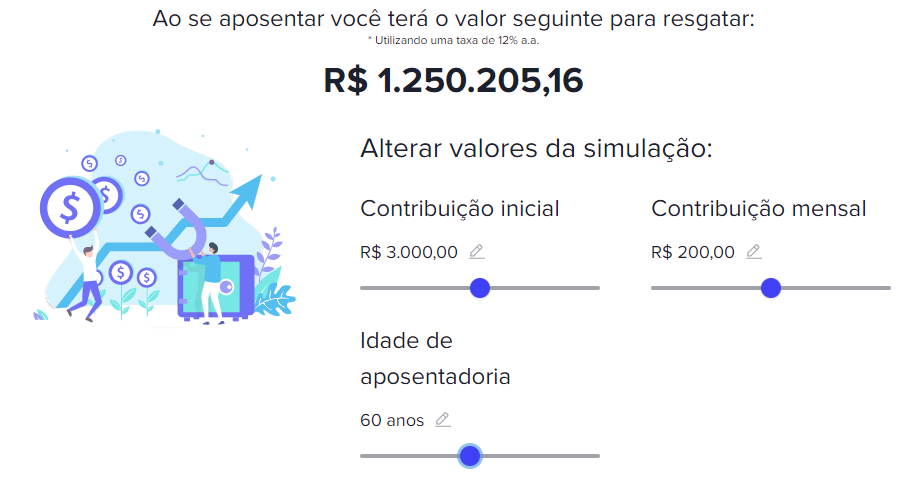

Usando também o exemplo do investidor de 25 anos, mas aumentando os aportes mensais para R$ 200, seria possível se aposentar cinco anos antes, aos 60, e com um valor acumulado ainda maior.

Previdência além da aposentadoria

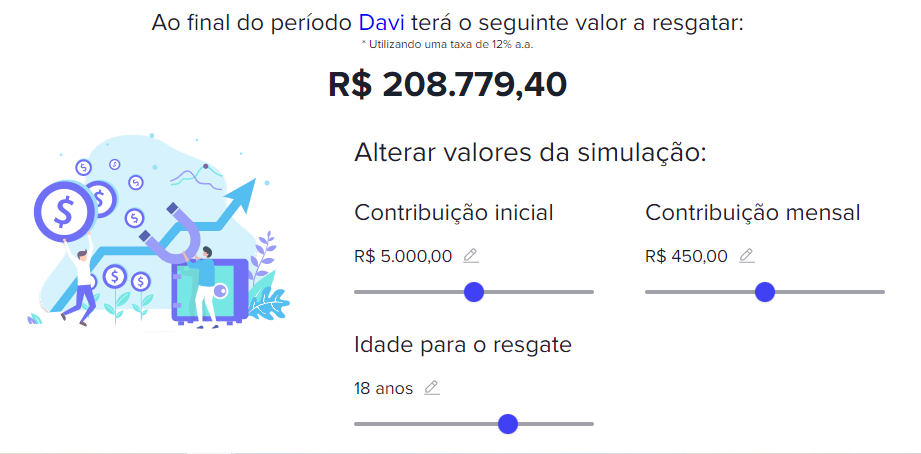

É possível também simular planos para os filhos, por exemplo com o objetivo de, aos 18 anos, o jovem poder bancar seus estudos sem que a família precise fazer um desembolso extra. Para o exemplo abaixo, foi usada a projeção para uma criança de 4 anos sacar cerca de R$ 200 mil quando completar a maioridade, com uma contribuição mensal de R$ 450 – muito menor do que qualquer mensalidade escolar.

Como se aposentar com R$ 5 mil mensais: últimos lembretes

Antes de você começar a usar o Simulador de Previdência para fazer suas próprias contas e iniciar o planejamento do seu futuro, vale lembrar que todos os cálculos acima foram feitos com foco nos planos VGBL. Se você tem salário fixo e quer usar o investimento em previdência privada para pagar menos Imposto de Renda, basta escolher “Completa” na tela abaixo do Simulador:

Além disso, é importante ficar de olho na formação da carteira de ativos do seu fundo de Previdência Privada. Para garantir a arrecadação que dará a rentabilidade prometida ao cliente no momento do resgate, as instituições aplicam em diferentes produtos, inclusive em Renda Variável – a legislação brasileira permite que até 70% dos aportes sejam realizados em investimentos da modalidade, como Ações e Fundos Imobiliários.

Isso pode garantir uma rentabilidade maior que investimentos em renda fixa, como o Tesouro Direto ou CDBs, e essa rentabilidade inclusive pode ser repassada ao investidor para seu montante futuro – mas é sempre preciso lembrar que a possibilidade de maior rentabilidade também oferece maior risco. Por isso, é importante procurar instituições responsáveis que vão fazer bom uso do seu dinheiro e contribuir para seu patrimônio seja acumulado de forma tranquila e sem ameaças.

- Explore o simulador de previdência e faça projeções de como se aposentar com R$ 5 mil mensais ou outros valores. Quanto antes você iniciar seu projeto, maior será o seu conforto para curtir a aposentadoria!