O BTG Pactual (BPAC11) divulgou novo relatório sobre a Oi (OIBR3) com recomendação neutra para as ações, com preço-alvo de R$ 0,40, diante do cenário de turbulência apresentado nos últimos dias a respeito do futuro da empresa.

- Baixe os materiais gratuitos da EQI.

A operadora de telefonia está em processo de recuperação judicial e foi adquirida em conjunto pelas outras três empresas que operam nacionalmente no mercado brasileiro: Vivo Telefônica (VIVT3), Tim Brasil (TIMS3) e Claro. As empresas, no entanto, pretendem abrir um processo arbitral contra a Oi, alegando descumprimento nos termos do contrato de venda.

Alguns dos principais credores da operadora, como os bancos Itaú (ITUB4), Caixa Econômica Federal e Banco do Brasil (BBAS3), também se manifestaram, com temor de que a empresa não consiga arcar com seus compromissos.

No mercado, as ações OIBR3 vem sendo negociadas na faixa dos R$ 0,40, exatamente o preço-alvo estabelecido pelos analistas do BTG Pactual na sugestão de neutralidade.

- Você conhece a nossa Planilha do Milhão? Clique aqui e faça o download

Análise do BTG Pactual (BPAC1) sobre a Oi (OIBR3)

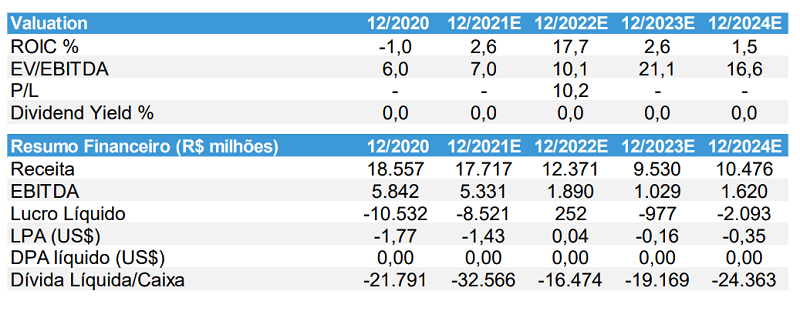

“Com as principais vendas de ativos encerradas, estamos revisando a tese de investimento, atualizando nosso modelo e rebaixando a ação para Neutro. Nosso preço-alvo revisto derivado do fluxo de caixa descontado é de R$ 0,40 e reflete o atraso na conclusão das vendas de ativos (prejudicando sua posição de caixa), um custo de capital mais alto, estimativas de crescimento mais baixas no segmento da ClientCo e resultados piores do que o esperado das negociações da Anatel e da venda da empresa de infraestrutura e ativos móveis”, explica o banco sobre a decisão.

Na visão dos analistas, a venda de ativos realizada até agora não foi suficiente para reduzir a dívida da Oi a um valor aceitável. A empresa tem passivo de R$ 21 bilhões, que incluem R$ 8,5 bilhões em títulos denominados em dólar com vencimento em 2025 e R$ 11 bilhões em dívida reestruturada com bancos e ECAs.

“Ajustada pela posição de caixa estimada em 2022 de R$ 4,5 bilhões, a dívida líquida é de (ainda consideráveis) R$ 16,5 bilhões – caindo para (também consideráveis) R$ 15 bilhões se adicionarmos os R$ 1,4 bilhão em discussão sobre pagamento da Oi Móvel”, alertam os analistas.

A situação do fluxo de caixa está longe de ser confortável. “O capex deve cair após a venda de suas divisões de telefonia móvel e infraestrutura, mas o consumo de caixa permanecerá relativamente alto por vários anos, uma vez que investimentos para modernizar sistemas e ajustar sua estrutura societária, despesas relacionadas a depósitos judiciais e passivos de fundos de pensão e despesas financeiras volumosas continuam sendo um obstáculo ao fluxo de caixa”, complementa o banco.

Já a participação de 35% na V.tal, empresa de infraestrutura, é considerada “valiosa”. “Como a V.tal provavelmente fará IPO, a Oi terá a chance de vender parte (ou a totalidade) de suaparticipação para reduzir sua alavancagem”, afirmam os analistas, que fazem uma ressalva: “Um possível IPO da V.tal depende de vários fatores, e o momento é altamente incerto. Uma alternativa seria a Oi emitir um título lastreado em sua participação na V.tal (talvez em condições mais favoráveis) e usá-lo para refinanciar os títulos de 2025. Sua participação de 35% na V.tal é um ativo fundamental para a diminuição da alavancagem.”.

Vale a pena investirno setor de telecomunicações apesar do mau momento da Oi (OIBR3)? Preencha este formulário e um assessor da EQI Investimentos vai entrar em contato para tirar suas dúvidas.