Os Fundos Imobiliários estão vivendo um 2025 mais ativo do que muitos imaginam, com potencial para crescer mais neste ano do que em 2024.

Há alguns meses, comentei aqui sobre um movimento curioso: vários FIIs começaram a “deixar de existir” – não por crise, mas por consolidação de teses semelhantes.

Fundos com portfólios e estratégias parecidos passaram a se unir para dar origem a um novo veículo.

As razões para esse movimento vão desde a modernização das carteiras até aquisições estratégicas e, em alguns casos, a simples busca por eficiência e liquidez em um mercado que aprendeu a crescer mesmo de portas fechadas para novas captações.

Essas portas fechadas têm, inclusive, uma explicação simples: a maioria dos FIIs ainda negocia abaixo do valor patrimonial.

Nessa condição, lançar uma emissão a valor de cota patrimonial não faz sentido para o investidor, afinal, ele consegue comprar mais barato no mercado secundário, direto do home broker.

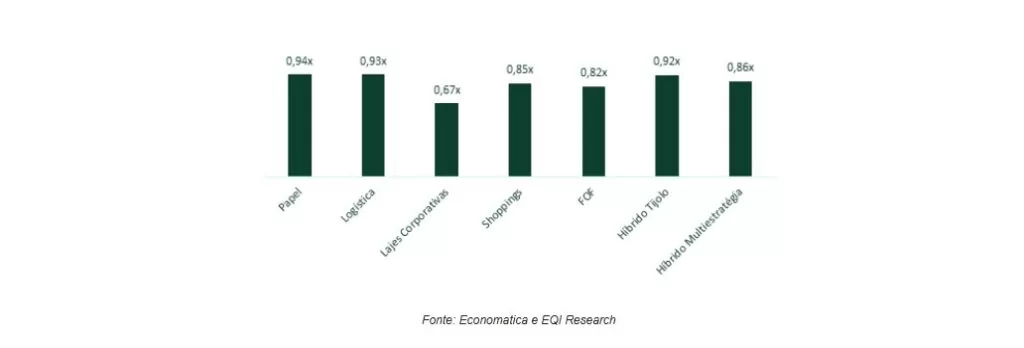

Relação entre preço e valor patrimonial (P/VP) por setor de FII

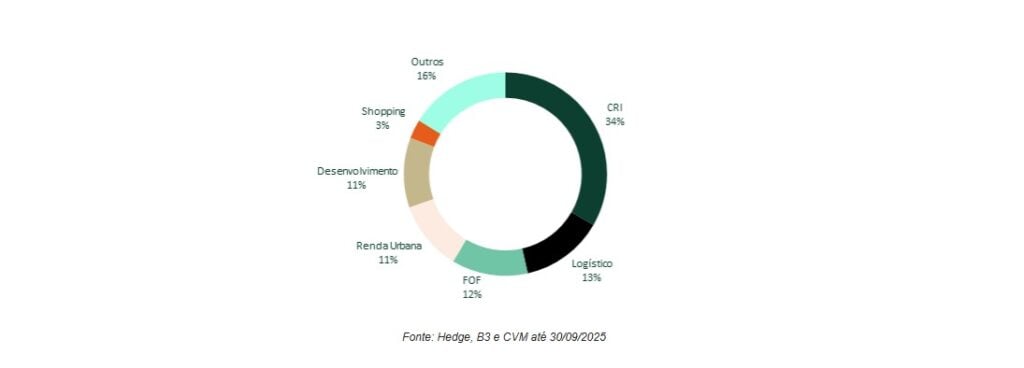

Mesmo assim, mercado está em movimento. Segundo levantamento da Hedge Investments, os FIIs já captaram R$ 31,5 bilhões em 2025 até setembro, e há mais de R$ 25 bilhões em ofertas em análise na Comissão de Valores Mobiliários.

Distribuição do volume captado (R$ 31,5 bilhões) por setor em 2025

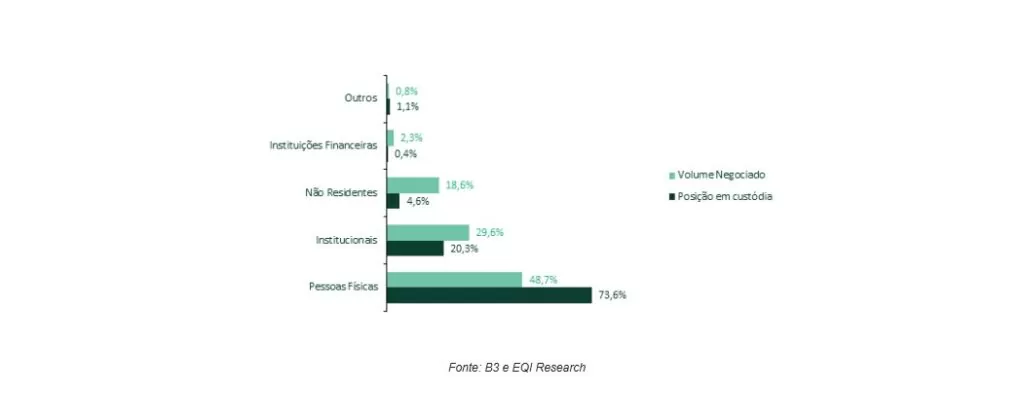

Mas como isso é possível? Se o investidor pessoa física, que responde por mais de 70% do patrimônio dos FIIs, está mais contido, quem está puxando esse movimento?

Antes de responder, vale olhar o contexto. O mercado de fundos imobiliários vive um dos dilemas mais antigos dos ciclos de investimento: os melhores momentos para comprar são justamente aqueles em que o dinheiro some da mesa. Quando os imóveis estão baratos, os FIIs estão sem caixa; quando os FIIs conseguem captar, os preços dos imóveis já subiram.

É um jogo de timing e liquidez que separa quem consegue pensar no longo prazo de quem reage ao curto prazo.

Com isso, os gestores passaram a buscar alternativas, olhando para o longo prazo. A chamada “troca de cotas” se tornou uma das principais vias de aquisição de imóveis entre investidores institucionais.

Funciona assim: o FII emite novas cotas, normalmente a valor patrimonial e, portanto, acima do preço de mercado, mas não para captação junto ao investidor comum.

Antes mesmo de registrar a oferta, o fundo já tem um acordo firmado com o vendedor ou desenvolvedor de um portfólio específico. Em vez de pagar em dinheiro, o FII paga com cotas.

O vendedor, geralmente um investidor institucional, aceita essas cotas como forma de pagamento, ciente de que, se fosse vendê-las imediatamente no mercado, teria um desconto.

Mas o raciocínio aqui é de longo prazo. Ambas as partes ganham se o FII valorizar. O vendedor se torna cotista, passa a receber renda mensal e entende que a nova composição do portfólio trará uma percepção mais positiva para o fundo.

Já o FII comprador amplia sua base de ativos sem depender de uma captação tradicional. É esse capital institucional, paciente, estratégico, menos sensível ao humor diário da Bolsa, que tem sustentado boa parte das ofertas deste ano.

Enquanto isso, o investidor pessoa física parece estar em compasso de espera: o número de CPFs em FIIs ficou praticamente estável ao longo de 2025.

Crescimento dos FIIs: investidores institucionais movimentaram quase 30% do volume em setembro/2025

O problema é que o mercado raramente avisa quando o ciclo muda. A fase silenciosa, essa em que poucos olham, poucos compram e poucos comentam, costuma ser a mais fértil para quem tem visão de longo prazo.

Os FIIs estão se mexendo. E os bons negócios estão acontecendo, mesmo sem as manchetes das grandes captações ou a euforia dos investidores de varejo.

Quem olhar só quando o noticiário voltar a falar em “aquecimento das emissões” provavelmente já terá perdido o melhor momento.

Leia também: