Ao mesmo tempo em que favorece investimentos de Renda Fixa, o atual cenário macroeconômico brasileiro, com Selic em alta e persistência da pressão inflacionária, faz com que o mercado atravesse uma crise de crédito que vem pressionando o setor de fundos imobiliários, especialmente os FIIs de recebíveis.

Nas últimas semanas, alguns desses fundos tiveram forte queda nos preços. Em comum, eles são conhecidos como high yield, por sua perspectiva de alta rentabilidade, atrelados ao recebimento de aluguéis e de CRIs (certificados de recebíveis imobiliários) com altas taxas.

Acontece que essas altas taxas dificultaram a vida dos locatários e emissores dos CRIs, que atrasaram pagamentos durante o mês.

Aconteceu com o CRI Circuito de Compras, título estruturado para financiar a construção de um shopping popular no Brás, bairro da região central de São Paulo, e com a Gramado Parks, empresa gaúcha que opera em ações de turismo.

Esta última obteve na Justiça o direito de suspender por 60 dias o pagamento da CRI, a fim de colocar as contas em ordem e priorizar o pagamento de outras despesas. Neste caso, aponta a analista Carolina Borges, especialista em FIIs da EQI Research, não é possível nem sequer usar o termo inadimplência.

“É uma falta de pagamento que foi permitida pela Justiça para que o grupo pudesse ajustar seu caixa fazer outros pagamentos e tentar retomar uma normalidade”, explica a analista. Ela abordou o assunto em live realizado com o head da EQI Research, Luis Fernando Moran. Clique abaixo para assistir.

- Vem aí: Money Week 100 Dias do Governo. Faça sua inscrição e veja as análises sobre como o governo vem lidando com o atual cenário de crédito no Brasil.

FIIs de recebíveis: os mais atingidos

Quatro Fundos de Investimento Imobiliário, todos eles sob gestão da Vórtx, sofreram especialmente nas últimas semanas, chegando a perder entre 20% e 30% de seu valor de mercado nas cotações. Ainda que alguns tenham ensaiado uma recuperação desde o fim da semana passada, os ganhos ainda são insuficientes para compensar as perdas.

Devant Recebíveis Imobiliários (DEVA11)

O fundo tem valor patrimonial estimado em cerca de R$ 1,4 bilhão, ou R$ 101,34 por cota, mas fechou nesta segunda-feira a R$ 59,20, acima de 40% de desconto. Na semana passada, caiu a R$ 52,80. Em um mês, acumulou quase 30% de desvalorização.

Hectare CE (HCTR11)

O fundo tem valor patrimonial superior a R$ 2,6 bilhões, o que equivale a R$ 87,05 por cota. O valor dos papéis, porém, fechou nesta segunda-feira (3) a R$ 60,10, um desconto próximo a 30%. Os papéis chegaram a valer abaixo de R$ 52 durante a semana passada, no auge da crise.

Tordesilhas EI (TORD11)

O valor patrimonial do fundo é de R$ 488,8 milhões, ou R$ 13,94 por cota. Desde o ano passado, no entanto, o fundo vem sofrendo com volatilidade e nos últimos dias acumulou mais de 27% de queda, sendo cotado no fechamento desta segunda-feira a R$ 4,12 – chegou a R$ 3,92 no auge da crise.

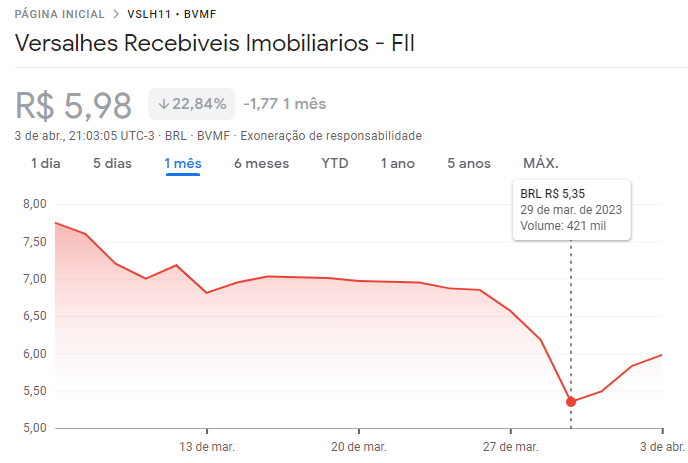

Versalhes Recebíveis Imobiliários (VSLH11)

O fundo tem valor patrimonial estimado em R$ 312,6 milhões, o que equivale a R$ 10,34 por conta. Nesta segunda-feira, o fechamento foi em R$ 5,98, mas o valor da cota chegou a cair a R$ 5,34 durante a semana passada. No mês, a queda acumulada está acima de 22%.

- Faça o teste e conheça seu perfil de investidor.

FIIs de recebíveis: por que os preços caem?

Carolina Borges, da EQI Research, explica que a queda nos preços se trata basicamente de um ajuste do mercado aos padrões de risco desses fundos. “O mercado avalia que o risco está muito alto e tenta ampliar a rentabilidade relativa. E faz isso baixando os preços de mercado”, explica (leia quadro abaixo).

O principal fator de risco que diferencia os fundos de recebíveis high yield de outros fundos de papel é que eles estão atrelados a recebíveis, que por sua vez estão ligados a garantias voláteis, como o fluxo de caixa dos contratantes, além de outros dispositivos de garantia, como fundos de reserva.

Essas garantias não se comparam, alerta Borges, a fundos de papel que estão atrelados à propriedade de imóveis e que compõem boa parte da Carteira Recomendada de FIIs da EQI Research. “Nesses casos, o investidor está muito mais assegurado porque há um imóvel real como garantia. Ou seja, um risco muito menor, e hoje, no atual cenário, com uma rentabilidade similar’, aponta.

Por isso, diz a analista, a EQI Research não vem recomendando já há alguns meses os fundos de CRIs high yield. “São taxas muito altas no cenário atual, de juros altos e inflação alta: CDI + 5%, IPCA + 10%, é um risco muito grande de que o tomador não consiga honrar o empréstimo e o fundo, consequentemente, não tem como repassar essa rentabilidade ao investidor.”

- Quer investir fora do Brasil? Baixe gratuitamente o nosso e-book Investimentos Internacionais e veja como dolarizar parte de seu patrimônio com segurança.

“O risco de crédito geral do mercado subiu muito, justamente porque estamos há muito tempo com juros altos e inflação também alta. Então, um determinado projeto que tomou o empréstimo a taxa de juros de CDI+5%, hoje já está em 18%. Mas esse projeto consegue remunerar 18%?”, explica Carolina Borges, analista da EQI Research.

Ela faz questão de explicar que a casa de análise não tem nada contra nenhuma gestora específica: “Apenas entendemos que o cenário não é o ideal para esse tipo de fundo mais arriscado”, explica.

Ela alerta ainda que, dado o cenário de crise de crédito, é importante observar também o endividamento de empresas que são grandes locatárias e podem atrasar pagamentos para Fundos Imobiliários proprietários de outros tipos de imóveis.

“São galpões logísticos, escritórios, lojas de shopping. São outros tipos de imóveis que podem ficar sem o devido pagamento dependendo da alavancagem vivida pelo localário”, afirma a analista.

Em março, houve registros de atrasos nos pagamentos por várias empresas varejistas em fase complicada, como a Americanas (AMER3), a Lojas Marisa (AMAR3) e Tok & Stok. Neste caso, os proprietários sempre podem optar por ações de despejo, ainda que estas sejam em geral burocráticas e custosas.

“Ao menos, porém, o imóvel será liberado e, dependendo da qualidade, o fundo pode conseguir um novo locatário e recuperar essa renda, ainda que tenha que lidar com um ajuste na sua arrecadação durante alguns meses”, explica a analista.

Ouça o comentário completo abaixo.

Quer investir com segurança e saber as melhores opções de Fundos Imobiliários diante da crise atravessada pelos FIIs de recebíveis? Preencha este formulário e um assessor da EQI Investimentos vai entrar em contato para tirar suas dúvidas.