A EQI Research divulgou seu relatório de setembro para os FIIs de recebíveis, também conhecidos como fundos de papel, devido à volatilidade de alguns Fundos Imobiliários diante das oscilações do mercado após o início formal do ciclo de queda dos juros no médio e longo prazo.

Carolina Borges, analista de Fundos Imobiliários da EQI Research, explica que ao longo de agosto houve um avanço no cupom das NTN-Bs (títulos do Tesouro Direto atrelados ao IPCA, índice oficial de inflação do país), e isso reduziu o ritmo de alta do IFIX, que oscilou na faixa dos 3.200 pontos.

“No Tesouro IPCA+ com vencimento em 2029, o prêmio subiu de 4,90% para 5,30%, provocando, também, um leve aumento no prêmio de risco utilizado para precificação dos FIIs de modo geral”, aponta a especialista.

Alguns dos FIIs de recebíveis já registraram impacto negativo nas distribuições por causa da redução da inflação. Essa queda no pagamento de dividendos costuma causar o mesmo efeito no valor de mercado das cotas, e isso pode acabar sendo vantajoso no médio e longo prazo.

“Vemos que essas oscilações abrem oportunidades para adquirir bons FIIs abaixo do valor patrimonial, aumentando o retorno acumulado, visto que o ponto de entrada é mais favorável ao investidor”, aponta Carolina.

FIIs de recebíveis: recomendações de Compra

A analista da EQI Research destaca quatro FIIs de recebíveis com bom potencial nos próximos meses, tanto na possibilidade de ganho de capital como na arrecadação de dividendos. São eles:

Veja abaixo as análises de Carolina Borges sobre cada um deles.

VBI CRI (CVBI11)

“O fundo zerou as obrigações financeiras, quitando as operações compromissadas. O movimento diminuirá as despesas financeiras do FII, que adquiriu uma nova operação de R$9 milhões no CRI do Grupo Mateus (GMAT3), a uma taxa de IPCA + 8% ao ano. Nossa recomendação é de COMPRA até o preço de R$101.”

Kinea Índice de Preços (KNIP11)

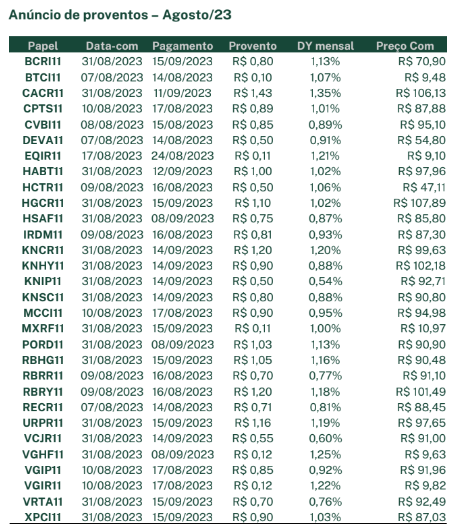

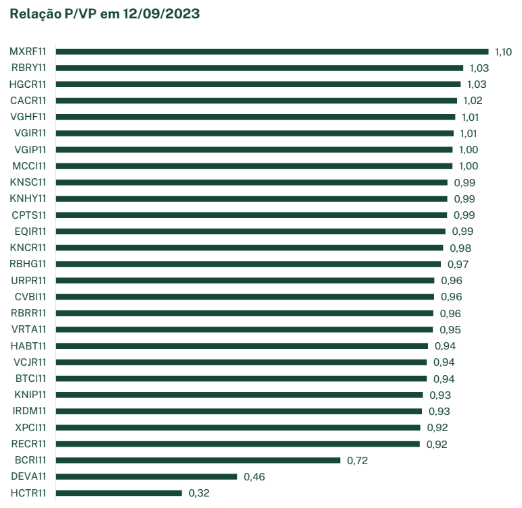

Devido à política de distribuição adotada pelo administrador, o fundo apresenta variação no pagamento de proventos em linha com a inflação registrada dois meses anteriores ao pagamento dos dividendos. Em momentos de deflação, o mercado costuma reagir negativamente em relação ao valor de mercado do FII, abrindo janelas de oportunidade para aquisição com desconto frente ao valor patrimonial sem qualquer relação com eventos negativos de crédito na carteira do Fundo. Atualmente, o KNIP11 está sendo negociado com uma relação P/VP de 0,93. Na nossa opinião, é uma evidente oportunidade de COMPRA de um portfólio com elevada nota de crédito a uma taxa média de aquisição de IPCA + 8,05% ao ano, isento de imposto de renda.”

Vectis Juros Real (VCJR11)

“O VCJR11 adotando o mesmo regime de competência no KNIP11, e isso faz com que as oscilações nas distribuições de dividendos acompanhem a inflação com dois meses de defasagem, aproximadamente. Essas oscilações, repetimos, podem abrir ótimas oportunidades de compra com deságio. Atualmente, o VCJR negocia a um P/VP de 0,94 e reforçamos nossa recomendação de COMPRA.”

Fator Verita (VRTA11)

“Com uma carteira com mais de 60 CRIs e devedores nos setores de construção civil, alimentos e logística, o VRTA11 tem uma carteira essencialmente indexada ao IPCA, com risco de crédito baixo a moderado, contando com carrego de FIIs de papel e CRIs atrelados ao CDI. • Com um P/VP de 0,94, também se mostra uma excelente opção de COMPRA, podendo apresentar remuneração implícita de cerca de IPCA + 8% para o investidor.

Os comentários sobre os demais FIIs de recebíveis com indicação de Compra e o relatório completo podem ser acessados de forma gratuita para quem fizer o cadastro na EQI Research.

FIIs de recebíveis: recomendações de Venda

No sentido contrário, a EQI Research mudou a recomendação de Compra para Venda no caso do FII REC Recebíveis Imobiliários (RECR11), uma carteira bem diversificada de CRIs, mas com exposição aos segmentos com maior risco de inadimplência com um cupom de remuneração que não reflete o risco assumido.

“O fundo assume riscos relevantes em loteamentos, hotéis e multipropriedades para uma remuneração projetada nos próximos 12 meses de 11,5%. No momento, vemos oportunidades que oferecem possibilidade de retornos parecidos, e até superiores, assumindo riscos menores”, explica Carolina Borges.

Ela manteve, ainda, a recomendação de Venda para outros cinco FIIs de recebíveis:

- Banestes Recebíveis Imobiliários (BCRI11)

- Devant Recebíveis Imobiliários (DEVA11)

- Hectare CE (HCTR11)

- Iridium Recebíveis Imobiliários (IRDM11)

- Urca Prime Renda (URPR11)

“Os fundos de papel high yield não fazem sentido no neste momento. A reprovação em assembleia das demonstrações contábeis do DEVA11 e o ajuste na distribuição que está sendo necessário ser feito no HTCR11 mostram que o risco tomado é excessivamente alto para o potencial retorno que esses FIIs podem trazer”, conclui a especialista.