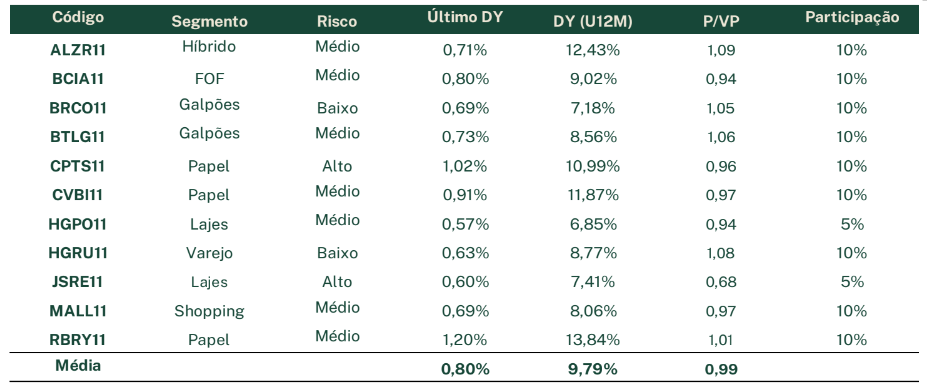

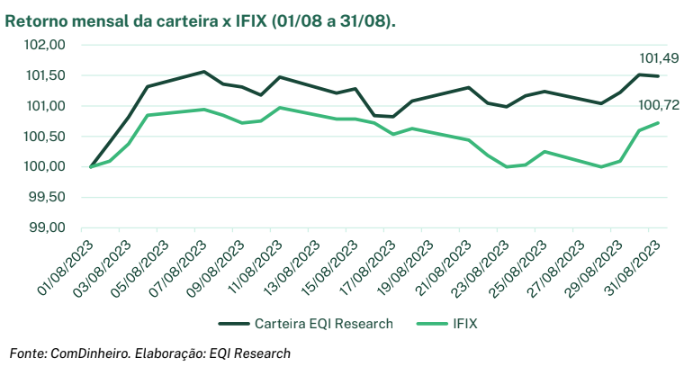

A EQI Research manteve pelo terceiro mês consecutivo a composição de sua da Carteira Recomendada da FIIs, devido aos bons resultados obtidos pelo conjunto de ativos escolhidos. Desde a última revisão, em 1º de agosto, a carteira teve alta de 1,49% no valor das cotas, enquanto o IFIX subiu 0,74%.

Na última revisão, em julho, haviam sido incluídos dois fundos: o Bresco Logística (BRCO11), de galpões logísticos, e o JS Real Estate Multiestratégia (JSRE11), híbrido, mas hoje 100% alocado em lajes corporativas.

Carol Borges, analista de Fundos Imobiliários da EQI Research, explica que a carteira segue focada em três fundamentos:

- bons FIIs de tijolo a preços interessantes, com posição resiliente e capacidade de valorização com a

inflação a partir dos reajustes dos aluguéis; - FIIs de recebíveis (papel) com risco baixo ou moderado para potencializar o retorno de dividendos da carteira;

- FOFs (fundos de fundos) com deságio e boa carteira de ativos para auferir uma valorização no preçod da cota acima da média.

“As operações de crédito dos fundos de papel recomendados continuam saudáveis e sob acompanhamento. Reiteramos que os fundos recomendados, especialmente quando adquiridos abaixo do valor patrimonial, possuem objetivo de proteção de capital e rentabilidade em linha com o risco assumido”, explica a especialista.

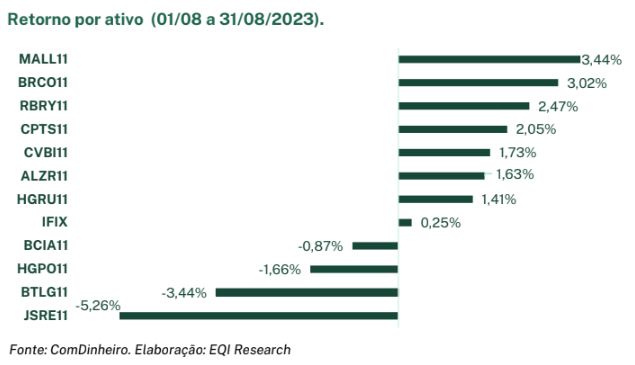

O BRCO11 e o MALL11, de shopping, tiveram os melhores resultados do período. Carol destaca que um dos pontos positivos do BRCO11 é a variedade: são 10 propriedades e 392 mil m2 de área bruta locável. Deste total, 67% são consideradas last mile, ou seja, atender a última etapa da entrega da mercadoria ao consumidor final.

“Prezamos por esta característica por compreenderem galpões de grande demanda e preço de aluguel por metro quadrado mais elevado. Além disso, 9 das 10 propriedades têm classificação AA. Estes aspectos são traduzidos nos números operacionais do BRCO: vacância física em 2% e receita anual estabilizada em R$ 130 milhões”, aponta.

A analista da EQI Research destaca a gestão “altamente especializada e diligente” do fundo, que acumulou bons resultados recentes em renegociações com o Grupo Pão de Açúcar (PCAR3), cum uma rescisão antecipada que gerou pagamento de multa, num imóvel depois vendido, e numa renovação de contrato com 60 meses com reajuste de 13%.

“O BRCO11 tem uma estratégia complementar ao BTLG11 para aumento da exposição ao segmento logístico. Buscamos uma diversificação regional em ativos last mile, com gestão experiente, bom prazo remanescente de locação (5,4 anos) e diversificação de fontes de receita”, completa a analista.

Carteira recomendada de FIIs: resultados negativos

Já os fundos JSRE11 e BTLG11 foram os principais detratores, mas Carol explicou que a permanência se deve à estratégia de enxergar o investimento em Fundos Imobiliários sob o ponto de vista do longo prazo.

“O JSRE11 possui um risco mais alto devido à estrutura de capital e espera-se uma certa volatilidade, mas com bom potencial de retorno no médio prazo. No caso do BTLG11, o desempenho negativo foi puxado pela emissão, momentos em que a cota a mercado tende a buscar o preço da emissão. Nós recomendamos a entrada na emissão e, para os cotistas que exerceram seus direitos de preferência, o potencial ganho de capital está em cerca de 2%“, reitera Carol Borges.

Ainda no caso do fundo do FSRE1, a especialista da EQI Research reforça a tese de investimento: “O fundo está presente em regiões como Chucri Zaidan, Paulista e Berrini, áreas nobres em São Paulo, e tem potencial para aumentar a receita recorrente, dada a alta ocupação da Faria Lima. Os excelentes imóveis, todos com classificação AA ou superior, podem ter aumento de demanda no reaquecimento daeconomia. Assim, com cerca de 8% de área de vaga, vemos um potencial aumento de receita advindo de aluguéis”.

Com quase R$2,5 bilhões em ativos, a securitização de R$ 150 milhões em recebíveis precisa de acompanhamento, mas não apresenta um nível preocupante de alavancagem para o JSRE. “A gestão vem trabalhando para diminuição do custo dessa dívida, o que também poderá contribuir para um aumento de receita”, conclui Carol.. O relatório completa sobre a Carteira Recomendada de FIIs, com mais gráficos e comentários, está disponível gratuitamente na área para cadastrados da EQI Research.