Um estudo recente, intitulado Scaling Core Earnings Measurement with Large Language Models, por Matthew Shaffer (USC) e Charles C.Y. Wang (HBS), investigou como o GPT-4, um modelo de linguagem avançado, pode ser utilizado para estimar lucros centrais das empresas a partir dos relatórios financeiros (10-K filings). Os resultados são surpreendentes e sugerem que a inteligência artificial pode superar métodos tradicionais, oferecendo previsões mais precisas e consistentes ao longo do tempo.

A complexidade dos lucros centrais

Os lucros centrais representam a rentabilidade recorrente e sustentável de uma empresa, excluindo eventos extraordinários e impactos temporários. No entanto, essa métrica não é padronizada e exige um exame cuidadoso de informações espalhadas por demonstrações financeiras, notas explicativas e seções como Management Discussion and Analysis (MD&A).

Com o aumento da complexidade dos relatórios contábeis e a proliferação de itens não recorrentes, identificar e quantificar os lucros centrais tornou-se uma tarefa desafiadora, mesmo para analistas experientes. Modelos tradicionais, como o lucro líquido GAAP ou métricas padronizadas da Compustat, frequentemente falham em capturar esses ajustes de forma consistente.

A inteligência artificial como alternativa

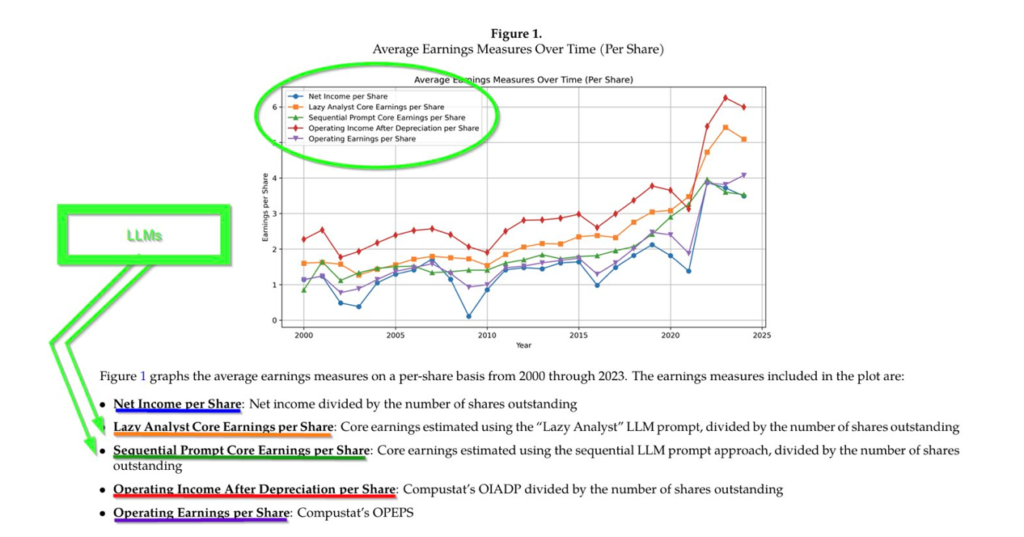

Neste cenário, o GPT-4 foi testado em duas abordagens distintas: uma mais simples e outra detalhada. A abordagem simples, conhecida como o “analista preguiçoso”, consistiu em fornecer ao modelo um único comando para estimar os lucros centrais a partir do lucro líquido GAAP. Já a abordagem detalhada dividiu o processo em três etapas:

- Identificação de despesas ou perdas incomuns;

- Identificação de ganhos extraordinários;

- Consolidação e ajuste final dos lucros centrais.

Essa metodologia mais estruturada permitiu ao modelo de IA processar informações complexas e realizar julgamentos contextualizados, características fundamentais para a tarefa.

Resultados e implicações

Os resultados mostraram que, ao utilizar a abordagem detalhada, o GPT-4 produziu estimativas de lucros centrais significativamente superiores. Comparado ao lucro líquido GAAP e às métricas tradicionais da Compustat, o modelo de IA apresentou:

- Maior consistência ao longo do tempo: As previsões foram mais “suavizadas”, exibindo maior persistência dos lucros centrais e eliminando componentes transitórios do lucro líquido.

- Previsões mais precisas: No curto prazo, o GPT-4 superou o lucro líquido GAAP em 11%; no longo prazo, essa diferença aumentou para 25%.

- Foco na rentabilidade sustentável: O modelo excluiu itens extraordinários e conseguiu capturar a verdadeira lucratividade recorrente das empresas.

Além disso, a métrica ajustada gerada pelo GPT-4 provou ser mais útil para prever lucros futuros e explicar variações nos preços das ações ao longo de períodos mais longos, superando benchmarks amplamente utilizados no mercado.

IA e o futuro da análise financeira

Este estudo sugere que, com abordagens estruturadas, modelos como o GPT-4 podem desempenhar um papel significativo na análise financeira, reduzindo custos e aumentando a precisão na avaliação do desempenho econômico das empresas. Mais do que substituir analistas humanos, a inteligência artificial pode atuar como uma ferramenta complementar, permitindo que profissionais foquem em tarefas mais estratégicas.

A evolução dos modelos de linguagem promete tornar essas técnicas ainda mais eficientes no futuro, oferecendo soluções escaláveis e neutras para desafios complexos, como a medição dos lucros centrais.

- Leia também: Inteligência artificial no mercado financeiro vai substituir humanos?

- Finanças quantitativas: como surgem?

Por Luciano França, economista e sócio-fundador da Avantgarde Asset Management, gestora especializada em fundos de investimento sistemáticos.

Você leu sobre o uso do GPT-4 na análise de lucros das empresas. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!