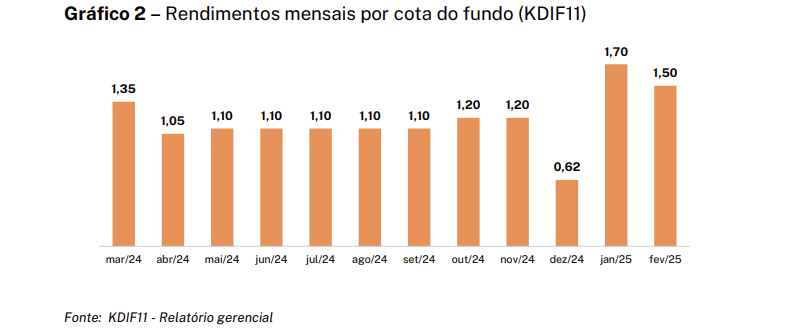

A aceleração da inflação deve beneficiar os rendimentos distribuídos pelos FI-Infras atrelados ao IPCA em março. Já observamos esse movimento de aumento nos rendimentos do KDIF11, que pagou R$ 1,50 por cota.

A inflação de fevereiro foi de 1,31%, o maior patamar para o mês em 22 anos. Outros fundos atrelados ao IPCA também devem aumentar seus rendimentos, à medida que uma inflação mais elevada se traduz em maiores receitas para os fundos.

Quais são os melhores FI-Infras para março?

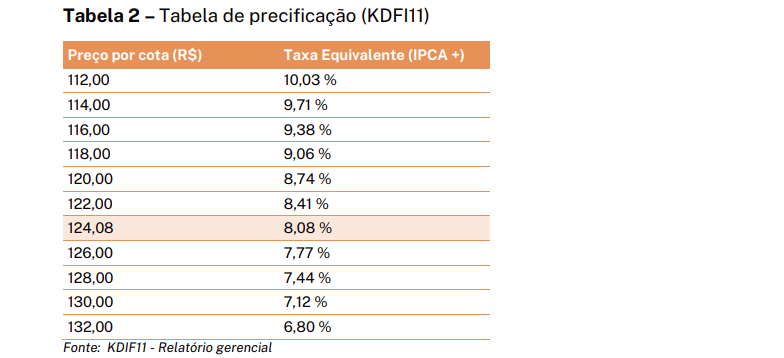

O KDIF11 teve uma forte valorização recentemente. Acreditamos que o principal fator para o bom desempenho do fundo foi o aumento dos rendimentos pagos. No entanto, em nossa visão, a relação risco-retorno do fundo piorou após essa valorização, o que nos levou a preferir outras opções no momento.

Com um retorno implícito de IPCA + 8,08%, e um spread para os títulos públicos de apenas 0,27%, não vemos grande atratividade no retorno do fundo (KDIF11), apesar de sua boa qualidade de crédito. Nesse momento, devido à valorização dos fundos atrelados ao IPCA, temos uma preferência maior por fundos atrelados ao CDI, em especial o IFRI11, que, considerando o desconto na cota de mercado, está oferecendo um retorno de CDI + 1,76%.

Ainda observamos os FI-Infras sendo negociados com deságios (alguns com deságios menores), mas é importante destacar que esses deságios vêm diminuindo nos últimos dois meses. Por isso, enxergamos um cenário mais normalizado e não recomendamos que os investidores aumentem significativamente sua exposição a essa classe de ativos neste momento, principalmente porque os spreads de crédito continuam em patamares historicamente baixos.

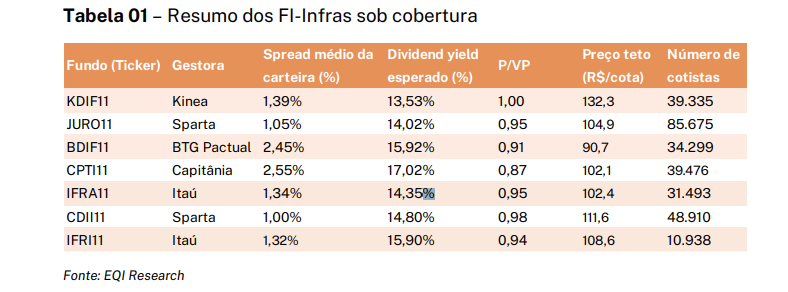

Kinea Infra – KDIF11

O KDIF11 apresentou um desempenho da sua cota no mercado de 4,4% desde a última atualização mensal. O fundo pagou um rendimento mensal de R$1,50 por cota, o que representa uma rentabilidade de proventos anualizada de 14,5% considerando o preço da cota a mercado.

O fundo apresentou uma valorização expressiva no mês e, atualmente, negocia muito próximo ao seu valor patrimonial. Em nossa visão, essa valorização foi impulsionada pelo aumento dos rendimentos pagos pelo fundo, o que atraiu a atenção dos investidores. Durante o mês, o fundo realizou um investimento no segmento de geração distribuída (solar) na empresa GDPar, do grupo GD Sun. A gestão informou que o investimento foi feito em um portfólio já operacional em diversos estados do Brasil.

Essa emissão foi realizada com uma taxa de CDI + 2,5% a.a. e será convertida para IPCA + em até seis meses após a data da emissão.

A gestão do fundo também mencionou um evento envolvendo um emissor que não obteve a renovação da licença de operação. Trata-se do complexo eólico Ventos de São Clemente, uma empresa com ativos operacionais, controlada pela Echoenergia, que pertence ao grupo Equatorial. A gestão destacou que o parque possui contratos de longo prazo para a comercialização de energia.

O parque eólico obteve na Justiça uma liminar para retomar as operações e, atualmente, o complexo segue operando. No entanto, as negociações com o órgão ambiental ainda estão em andamento.

Não há, por ora, uma preocupação imediata em relação ao risco de inadimplência, considerando a solidez do grupo Equatorial e da Echoenergia. No entanto, a ausência de uma licença de operação em um ativo operacional é prejudicial para a rentabilidade e pode gerar impactos financeiros tanto para o proprietário do ativo quanto, potencialmente, para os credores.

Esperamos uma rentabilidade de proventos de 13,53% nos próximos 12 meses e recomendamos a COMPRA até o preço-teto de R$132,3 por cota.

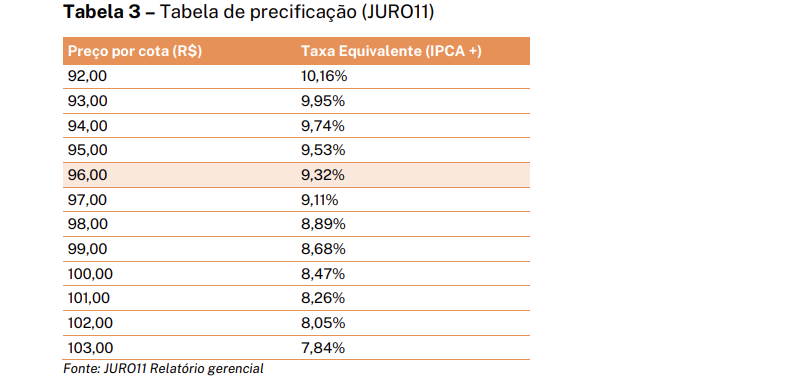

Sparta Infra FIC – JURO11

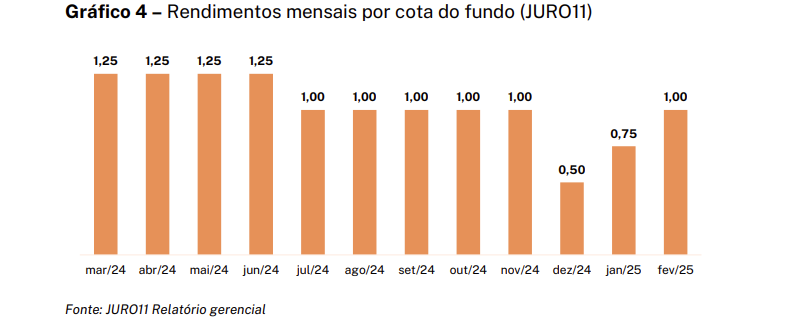

O JURO11 apresentou um desempenho da sua cota no mercado de 1,2% desde a última atualização mensal. O fundo pagou um rendimento mensal de R$1,00 por cota, o que representa uma rentabilidade de proventos anualizada de 12,5% considerando o preço da cota a mercado.

A gestão mencionou que realizou ajustes em algumas posições e encerrou a posição no emissor LM Transportes. Para o próximo mês, o fundo espera a liquidação de duas ofertas primárias, que aumentarão a exposição a novos emissores. O caixa do fundo foi reduzido para 4,2%, em comparação a 5% no mês anterior.

Do lado das distribuições de rendimentos, o fundo normalizou os pagamentos em R$ 1 por cota, após a redução observada nos meses anteriores. Esperamos que o fundo vá gradualmente recompondo sua reserva de resultados para mitigar o risco de não pagamento de rendimentos, considerando que a gestão definiu, de forma discricionária, que o fundo só paga rendimentos quando seu valor patrimonial estiver acima de R$ 100.

Esperamos uma rentabilidade de proventos de 14,02% nos próximos 12 meses e recomendamos a COMPRA até o preço-teto de R$104,9.

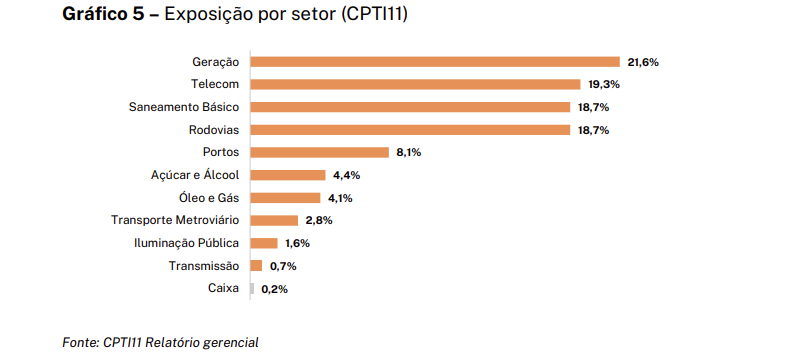

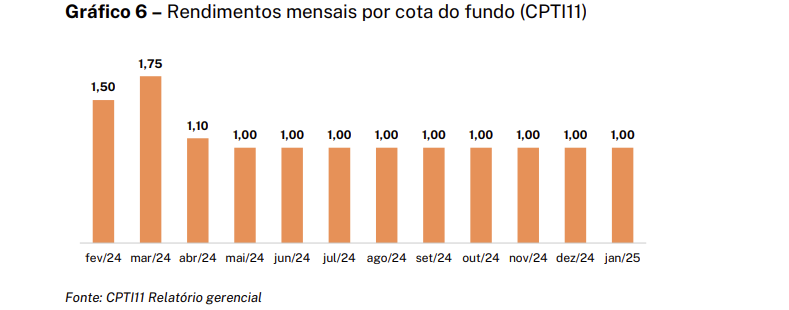

Capitânia Infra FIC – CPTI11

O CPTI11 apresentou um desempenho da sua cota no mercado de 2,5% desde a última atualização mensal.

O fundo ainda não publicou seu relatório gerencial de fevereiro. No entanto, usamos o relatório mensal de janeiro para fazer nossas estimativas.

Esperamos uma rentabilidade de proventos de 17,02% nos próximos 12 meses e recomendamos a COMPRA até o preço-teto de R$102,1.

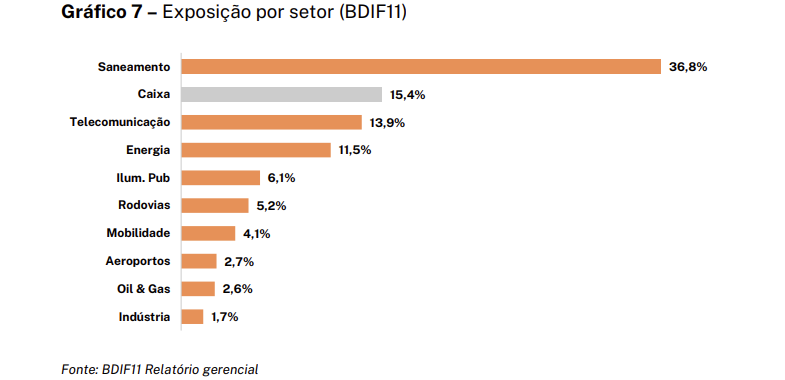

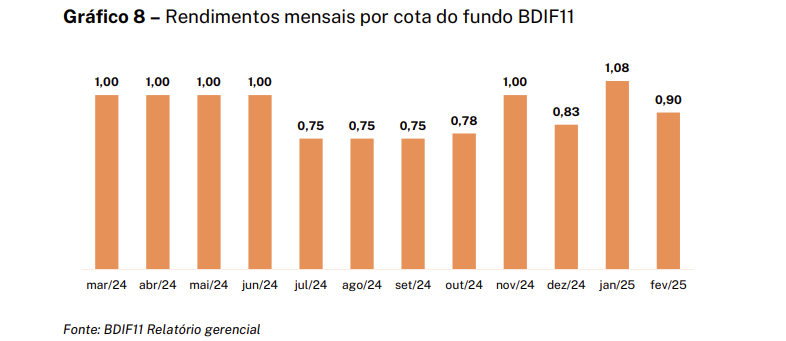

BTG Pactual Dívida Infra – BDIF11

O BDIF11 apresentou um desempenho da sua cota no mercado de 1,1% desde a última atualização mensal. O fundo pagou um rendimento mensal de R$0,9 por cota, o que representa uma rentabilidade de proventos anualizada de 14,4%, considerando o preço de mercado da cota.

Segundo a gestão, não houve movimentações relevantes durante o mês. O fundo participou de algumas ofertas primárias, que serão liquidadas apenas no mês seguinte.

Esperamos uma rentabilidade de proventos de 15,92% nos próximos 12 meses e recomendamos a compra de BDIF11 até o preço-teto de R$90,7.

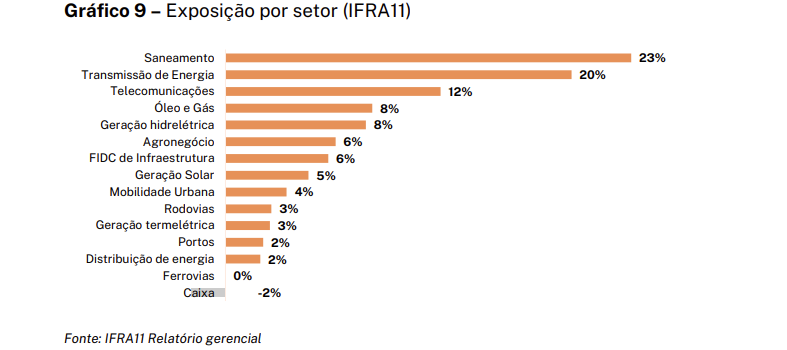

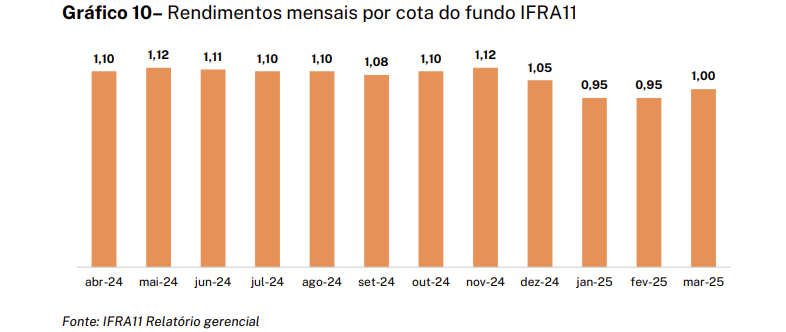

Itaú FIC FI de Infraestrutura – IFRA11

O IFRA11 apresentou um desempenho da sua cota no mercado de 3,4% desde a última atualização mensal. O fundo pagou um rendimento mensal de R$1,00 por cota, o que representa uma rentabilidade de proventos anualizada de 12,8%, considerando o preço de mercado da cota.

A gestão do fundo comunicou que encerrou a posição na debênture GASC26 da empresa Rumo. Com os recursos da venda e do caixa, o fundo investiu R$ 22,4 milhões na debênture da Faro Energy, empresa de geração solar.

A emissão tem prazo de 15 anos, duration de 5,8 anos, foi realizada à taxa de IPCA + 8,69% e conta com rating AA+ pela agência Fitch. O novo emissor, Faro Energy, deve utilizar os recursos para desenvolver 31 novas usinas solares em diversas regiões do Brasil, somando 56,5 MW de capacidade instalada.

Esperamos uma rentabilidade de proventos de 14,35% nos próximos 12 meses e recomendamos a compra de IFRA11 até o preço-teto de R$102,4.

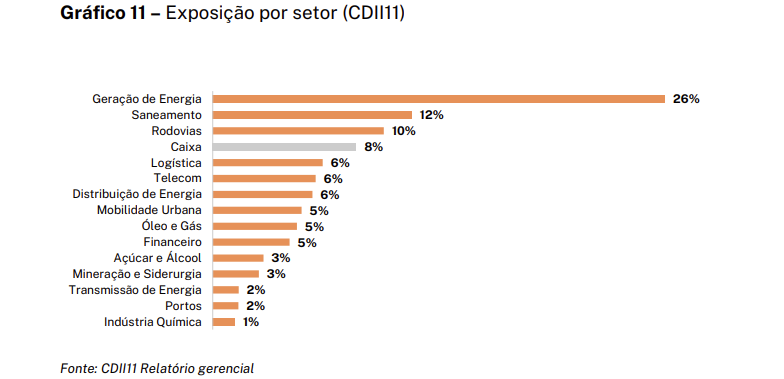

Sparta Infra CDI FIC – CDII11

O CDII11 apresentou um desempenho da sua cota no mercado de 2,4% desde a última atualização mensal. O fundo pagou um rendimento mensal de R$1,16 por cota, o que representa uma rentabilidade de proventos anualizada de 13,5%, considerando o preço de mercado da cota.

A gestão menciona que, durante o mês, o fundo encerrou a alocação dos recursos da última oferta, iniciando posição em cinco novos emissores: Ecovias dos Imigrantes, Raposo Tavares, Belo Monte Transmissora, Colombo e Sonora. Além disso, o fundo aumentou a exposição a outros emissores que já estavam em carteira.

Para o mês de março, a gestão menciona que espera a liquidação de duas ofertas de ativos no mercado primário.

O fundo mantém uma reserva sólida de R$ 4,18 por cota, que poderá ser utilizada para distribuições futuras. A expectativa é que as distribuições mensais continuem atingindo, no mínimo, 110% do CDI até o final do primeiro semestre de 2025.

Esperamos uma rentabilidade de proventos de 14,80% nos próximos 12 meses e recomendamos a compra de até o preço-teto de R$111,6.

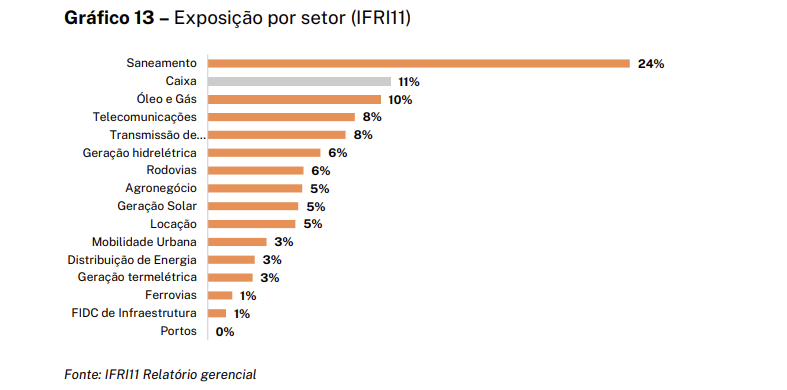

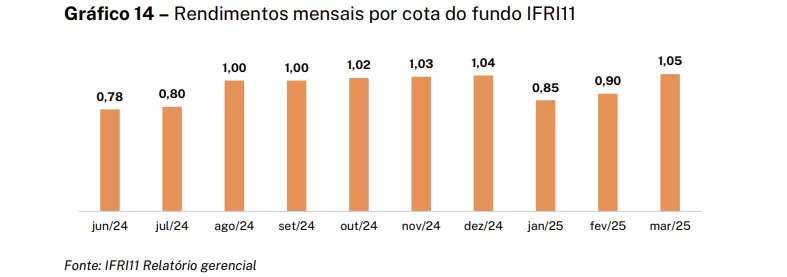

Itaú FIC FI Infraestrutura CDI – IFRI11

O IFRI11 apresentou um desempenho da sua cota no mercado de 3,8% desde a última atualização mensal. O fundo pagou um rendimento mensal de R$1,05 por cota, o que representa uma rentabilidade de proventos anualizada de 13,3%, considerando o preço de mercado da cota.

A gestão comunicou a alocação na debênture da Faro Energy, sendo o mesmo ativo adquirido para o IFRA11, que tem uma carteira muito semelhante à do IFRI11, o FI-infra indexado ao CDI da Itaú Asset.

Esperamos uma rentabilidade de proventos de 15,9% nos próximos 12 meses e recomendamos a compra até o preço-teto de R$108,6.

Por João Zanott, analista CNPI da EQI Research

Você leu sobre FI-Infras em março. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!