Os fundos imobiliários de CRIs (Certificados de Recebíveis Imobiliários) ou FIIs de papel estão cada vez mais hype. E aí, você sabe se eles valem a pena?

Sejamos sinceros. Muita gente matou a Renda Fixa nos últimos anos.

A taxa de juros em 2% iludiu muita gente.

O lema da Faria Lima e do Leblon era “O Brasil vai trabalhar para sempre com juros civilizados”.

Acontece que bateu e quicou.

E com a Selic cada vez mais próxima dos 14% e com a inflação ainda em patamares altos, ficou difícil competir com os juros da Renda Fixa.

Dentro da indústria de Fundos Imobiliários não é diferente.

- Leia também: FIIs de papel – saiba o que são

- E mais: Planilha de FIIs – tenha acesso às melhores opções de fundos imobiliários

A participação dos Fundos Imobiliários de papel no IFIX era módica antes da pandemia, mas depois ganhou relevância, para mais de 40% de share no principal índice de FIIs (imagem abaixo):

IFIX – Participação Setorial

Isso acontece – e segue acontecendo – pois os FIIs de CRI, que são os fundos imobiliários de papel (CRI = Certificados de Recebíveis Imobiliários), são os únicos que têm capacidade de repassar as variações da taxa de juros e da inflação rapidamente.

Como assim? À medida que a inflação ou a taxa de juros sobem, esses títulos passam a ser amortizados e a pagar juros mais gordos aos cotistas, o que não acontece de imediato nos fundos de tijolo – aqueles que investem em escritórios, shoppings, galpões…

Isso porque os contratos de aluguel são corrigidos anualmente e quase sempre a inflação em dois dígitos sofre muita resistência por parte dos inquilinos, e o medo de sofrer com a vacância acaba impedindo esse repasse de preço no curto-prazo. Se você é dono de um imóvel ou é inquilino entende exatamente o que estou dizendo.

Significa, portanto, que os FIIs que CRI são instrumentos fantásticos para o investidor que quer se proteger da inflação e da alta da taxa de juros, mas ainda quer ter os benefícios de investir nos fundos imobiliários, recebendo dividendos mensais isentos de imposto de renda.

Além disso, como o tamanho do cheque dos fundos é maior do que o seu, como investidor, esses fundos conseguem investir em títulos de Renda Fixa com taxas muito mais atrativas, o que acaba alavancando o seu resultado ao longo do tempo.

Ah, mas é só felicidade?

Não, existem riscos importantes neste momento que você precisa entender se você investe em algum FII de CRI.

Não julgue o livro pela capa, mas quando a esmola é demais o santo desconfia

Deixei algumas imagens acima com informações macro dos 83 FIIs de CRIs que temos listados na Bolsa brasileira.

Quero que preste atenção em um detalhe.

Temos dois gráficos que mostram os FIIs que se destacam pelo tamanho e pelo quanto estão pagando de dividendos (nos últimos 12 meses).

Veja como os maiores não pagam os maiores dividendos.

Por que isso acontece?

Porque dar crédito é difícil.

Pensa que uma pequena incorporadora que emite um CRI para levantar dinheiro para construir um condomínio residencial no interior só o faz porque não conseguiu crédito barato no bancão.

Se o banco não deu crédito, o trabalho de analisar esse credor para entender se ele vai conseguir pagar é complexo e demanda muito de uma gestora. Pelo menos deveria.

Sendo assim, os maiores FIIs de CRIs são daqueles que dão crédito para grandes empresas. E grandes empresas pagam menos por esse crédito. Logo, não são fundos com altos dividendos.

No mercado, chamamos esses fundos de High Grade – investem em títulos com credores com alta capacidade de pagamento.

Por isso, na lista dos maiores pagadores de dividendos (os chamados High Yields) sempre teremos os mais arriscados. Aqueles que emprestam recursos para pequenas empresas, cujo risco de inadimplência e renegociações não são pequenos.

E o momento atual exige cuidado com esses FIIs.

O risco de crédito vai ficar cada vez mais claro a partir de agora

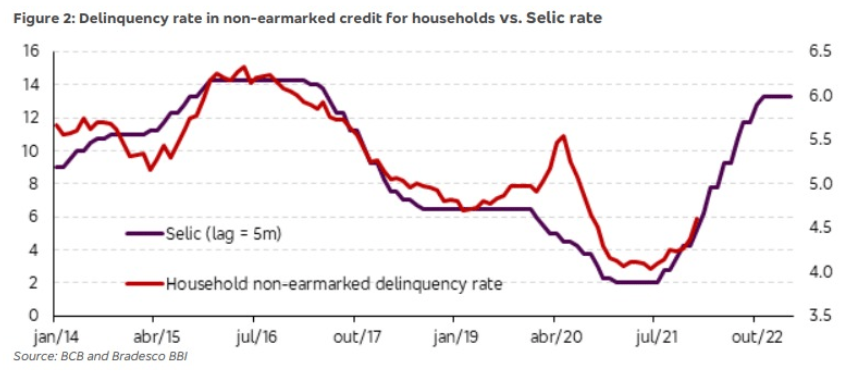

Trouxe um gráfico legal do Bradesco BBI que mostra como existe uma diferença (“lag”) temporal entre a subida da taxa de juros do país e o aumento da inadimplência.

Cerca de 5 meses (gráfico abaixo):

Pensa o seguinte: você compra um FII, que compra títulos de renda fixa. Se o credor que emitiu essa dívida não pagar, o fundo fica sem receber e sem distribuir esses rendimentos. Logo, é provável que vejamos uma queda do seu valor de mercado.

Pois é, a mesma taxa de juros que sobe e ajuda a maximizar os seus dividendos contribuem para o aumento da probabilidade de não pagamento desses títulos.

Imagine um pequeno incorporador que emitiu um CRI para financiar a construção de um Resort. Ele está vendo o preço dos materiais de construção subindo e a demanda do turismo bastante fraca. Entre “calotar” o bancão, o FII é um dos primeiros a não receber.

Por isso, tome cuidado.

Até o final de 2022 podemos ver vários FIIs de CRI tendo de negociar pagamento. Logo, seus valores de mercado podem começar a ceder, especialmente à medida que a taxa de juros parar de subir e os FIIs de tijolo começarem a deslanchar.

Isso vai acontecer, é questão de tempo.

Parece complexo, mas ao mesmo tempo em que é arriscado não ter FIIs de CRI, é arriscado ter os nomes errados.

Por isso, meu trabalho é ajudar a facilitar essa escolha.

Nos vemos na próxima!

Por Felipe Paletta, CNPI, analista da Monett