Buscar alternativas para a proteção do portfólio é um dilema diário para todo bom investidor. Na prática, a maioria acaba adotando uma estratégia mais purista, desconsiderando essa proteção para montar uma posição paralela de ativos de caixa. Assim, em um momento de queda do mercado, consegue garantir os recursos para adquirir bons ativos a preços mais atrativos.

Outros, no entanto, já entenderam que uma proteção eficaz pode sim ser feita e gerar benefícios até maiores. Isso porque, quando a estratégia é bem-sucedida, os ativos de proteção não só conseguem reduzir o potencial de perdas ou prover recursos. Em momentos de maior incerteza, eles também podem se valorizar muito.

Mas como fazer isso da forma correta?

Os ativos de proteção

Como comentei anteriormente, a proteção, ou “hedge” no jargão do mercado, pode ser feita de inúmeras formas. Das mais simples, como o uso de caixa, até estruturas mirabolantes de derivativos.

Entretanto, para esse texto, quero abordar aquela que é considerada a proteção mais popular entre os investidores brasileiros, o dólar. E, principalmente, compará-lo com uma alternativa menos popular, mas especialmente eficaz de proteção, o ouro.

Não é à toa que muitos enxergam o dólar como uma boa forma de proteger uma carteira. Historicamente – e quantitativamente – falando, esse fator é verdadeiro. Podemos medir isso através da chamada correlação que, em uma determinada janela analisada, mostra como dois ativos se movimentam, um em relação ao outro.

Quando positivamente correlacionados, significa que eles estão se movendo na mesma direção. Quando negativamente correlacionados, em direções diferentes.

Agora, voltando para o dólar. Quando olhamos para janelas semanais, nos últimos 15 anos o dólar apresenta correlação de -54% em relação ao principal índice de ações brasileiro. Ou seja, ele tem sim a propriedade de proteção de uma carteira de ações, pois, quando as ações caem, o dólar tende a subir, compensando parte das perdas.

Comportamento semelhante pode ser observado também em janelas diferentes – e essa janela determinará o “tipo” de proteção que você está buscando. Se é uma proteção para um evento de um dia; de uma semana, como apresentei anteriormente; ou de um mês, entre outros.

Aí vem a pergunta: Dada essa capacidade protetiva do dólar, por que então ele pode ser em algumas situações uma alternativa pouco eficaz para proteção da carteira? A resposta é simples, e está no “carrego”.

Quando você investe em dólares – seja através da compra de papel moeda ou até de fundos cambiais –, você está abdicando de rentabilizar esse montante em alguma aplicação financeira.

A valorização do dólar contra o real, desde o início no Plano Real, é de 5,5% ao ano. E, nos últimos 20 anos, é de 4,2% ao ano. Tendo em vista que o CDI nesses últimos 20 anos rendeu, em média, 10,2% ao ano, fazer uso da estratégia simplista de caixa talvez tivesse sido mais efetivo.

Na prática, uma alternativa ainda mais rentável se dá por meio de um outro ativo amplamente reconhecido para proteção: o ouro.

Nos últimos 20 anos, a correlação do ouro com o Ibovespa, em janelas semanais, foi de -23%, menor que no caso do dólar, mas sua rentabilidade foi de 15,5% ao ano! É sempre importante lembrar que, como o ouro é cotado em dólares, ele carrega sua valorização na cotação para nós,

brasileiros.

Leia também:

Simulações e resultados

Aparentemente, o ouro é o que apresenta hoje uma maior vantagem histórica, entre as alternativas apresentadas. Entretanto, não podemos ignorar o fato de que, neste momento, o ouro está passando por um ciclo de valorização muito forte, e que sua cotação está nas máximas históricas, o que pode distorcer pontualmente o estudo.

O ouro, assim como qualquer outro ativo reconhecido como uma forma de proteção, possui benefícios e malefícios. Nesse caso, a troca do dólar pelo ouro nos expõe a uma rentabilidade potencial maior, mas também adiciona um risco de queda do preço do metal.

E como isso tudo se comportaria dentro de uma carteira de investimentos?

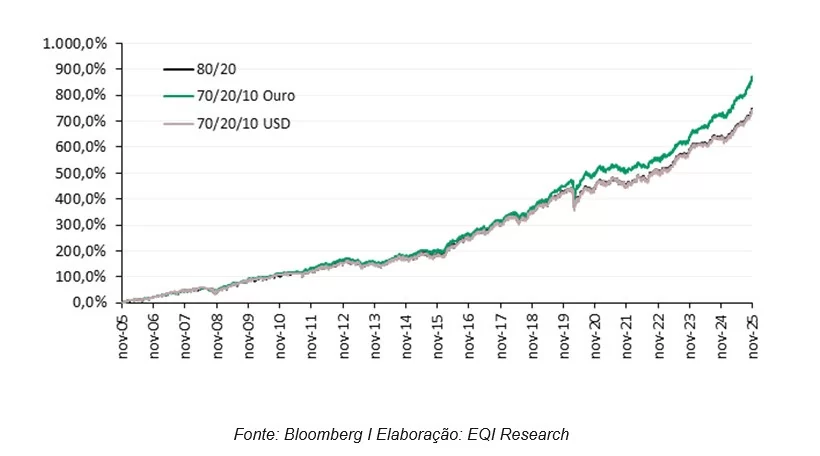

Fiz um exercício teórico genérico tentando replicar qual seria a carteira de um investidor médio que utiliza esses ativos como forma de proteção, para simular esse comportamento.

Simulei algumas composições de carteiras com pesos fixos no tempo, ou seja, que foram constantemente rebalanceadas. A primeira possui uma alocação 80/20, sendo 80% destinados a títulos públicos – seguindo a composição do IMA Geral – e 20% a ações, seguindo o Ibovespa.

A segunda carteira, por sua vez, tem uma composição 70/20/10, com 70% IMA Geral, 20% Ibovespa e mais 10% de proteção em dólares. E, por fim, montei uma terceira carteira, também com uma composição de 70/20/10, mas com a porção de proteção, de 10%, dedicada a ouro.

Esse foi o comportamento das três carteiras, ao longo do tempo:

Em suma, o que podemos concluir a partir desse estudo é que, se você pretende carregar um ativo de proteção em seu portfólio, optar por um que tenha um retorno potencial maior no longo prazo pode ser até mais benéfico do que um que apresente uma descorrelação maior com o seu portfólio. Além disso, cada ativo de proteção pode e deve ter uma função diferente em sua carteira. Acredito que o ouro costuma responder melhor a eventos globais e macroeconômicos, enquanto o dólar, a riscos locais.

Além disso, o ouro responde melhor em ciclos mais longos de deterioração, enquanto o dólar, a ciclos curtos.

Por isso, devemos considerar e avaliar todas as alternativas de proteção e analisá-las de acordo com as correlações e a aversão a risco, além, claro, do seu objetivo como investidor.