Os FI-Infras IFRA11 e IFRI11 apresentam risco de inadimplência. No último relatório gerencial do IFRA11, a gestão informou que não houve inadimplência, mas sinalizou preocupação com ativos que representam menos de 3,5% do patrimônio líquido do fundo.

Em nossa visão, a comunicação foi pouco transparente ao não mencionar quais emissores estão sob atenção nem detalhar os riscos envolvidos. Em nossas análises internas, identificamos que o emissor Mez Energia, uma empresa de transmissão de energia, enfrenta dificuldades para cumprir a entrega de seus projetos e corre o risco de perder suas concessões por caducidade.

Tanto o IFRA11 quanto o IFRI11 possuem exposição ao grupo Mez. Dada a escassez de informações mais detalhadas, aliada ao fato de que os fundos estão sendo negociados com deságio muito pequeno, recomendamos que os investidores considerem alternativas no momento.

Até que haja maior clareza sobre o impacto real, quais emissões podem ser afetadas e se há garantias como fianças nas debêntures, entendemos que o risco de manter posição é elevado frente ao retorno potencial.

Nossa visão para os FI-Infras com risco de inadimplência: cautela na alocação

Os FI-Infras passaram por uma valorização e, agora, a maioria negocia próxima ao valor patrimonial. Considerando que as debêntures incentivadas oferecem atualmente um spread de crédito em níveis historicamente baixos, recomendamos cautela na alocação, evitando uma exposição excessiva à classe de ativos. Ainda assim, reconhecemos que a qualidade de crédito dos ativos de infraestrutura, somada à isenção fiscal, torna os FI-Infras uma ferramenta relevante na composição de portfólios diversificados.

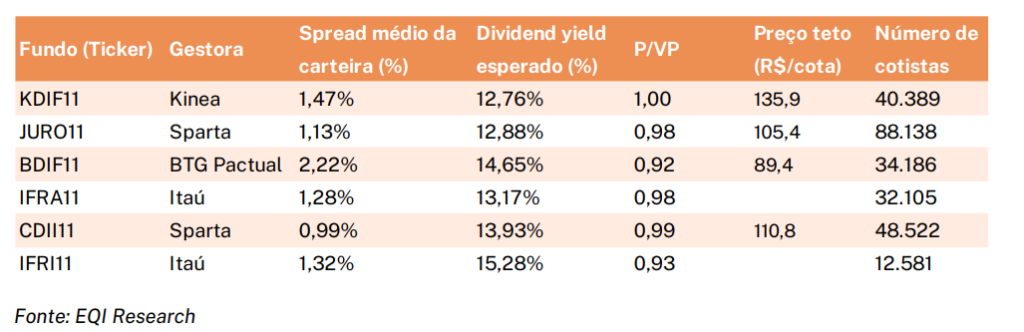

FI-Infras sob cobertura da EQI Research

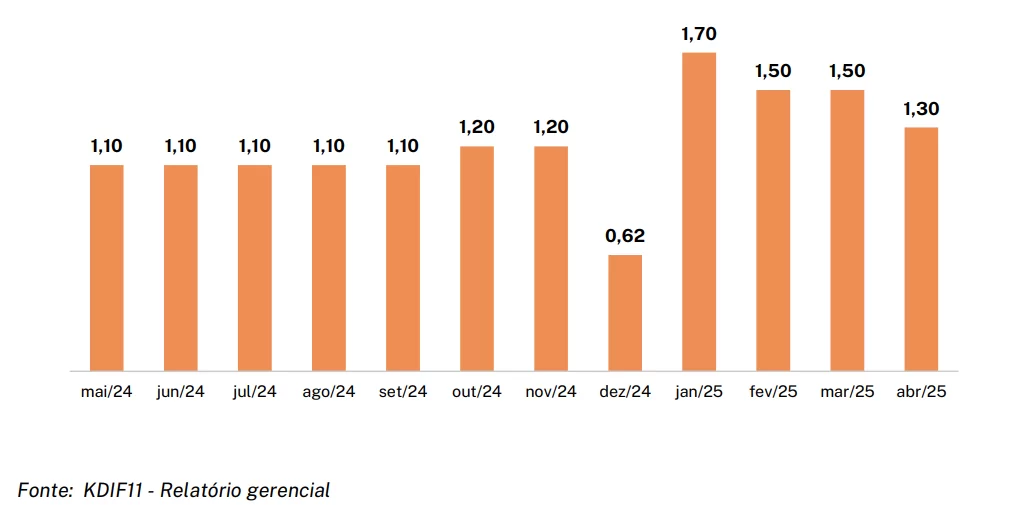

Kinea Infra (KDIF11)

O KDIF11 apresentou um desempenho da sua cota no mercado de 3,3% desde a última atualização mensal. O fundo pagou um rendimento mensal de R$1,30 por cota, o que representa uma rentabilidade de proventos anualizada de 12,2% considerando o preço da cota a mercado.

O fundo não realizou novas alocações em abril. O único destaque do mês foi a conversão do título de Ourinhos Saneamento (OUSA11), que passou de remuneração atrelada ao CDI para IPCA, conforme já previsto na estrutura da operação. Com isso, a taxa do papel mudou de CDI + 2,95% para IPCA + 10,76%.

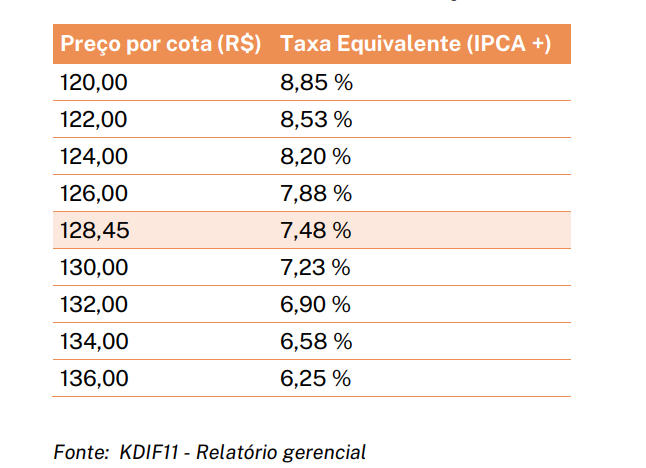

Esperamos uma rentabilidade de proventos de 12,76% nos próximos 12 meses e recomendamos a COMPRA até o preço-teto de R$135,9 por cota.

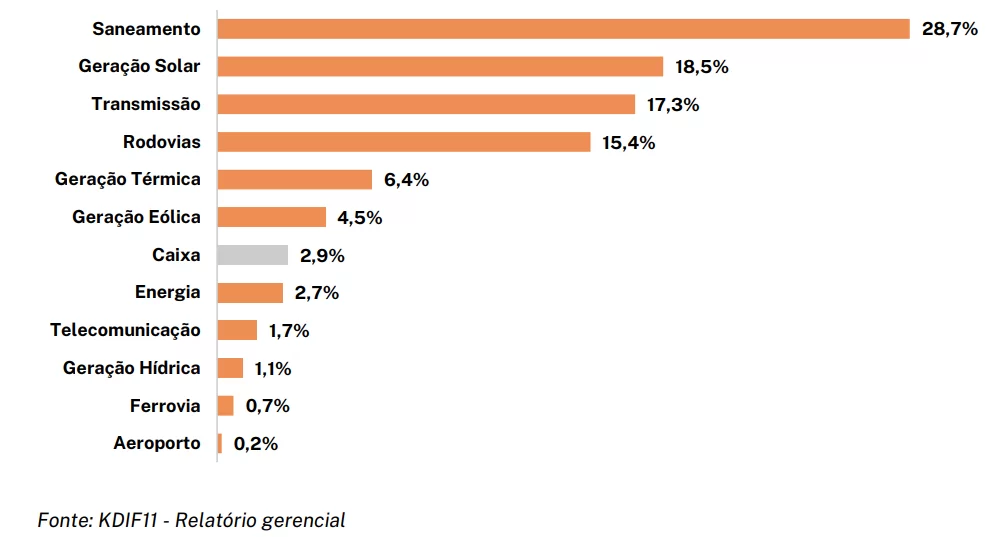

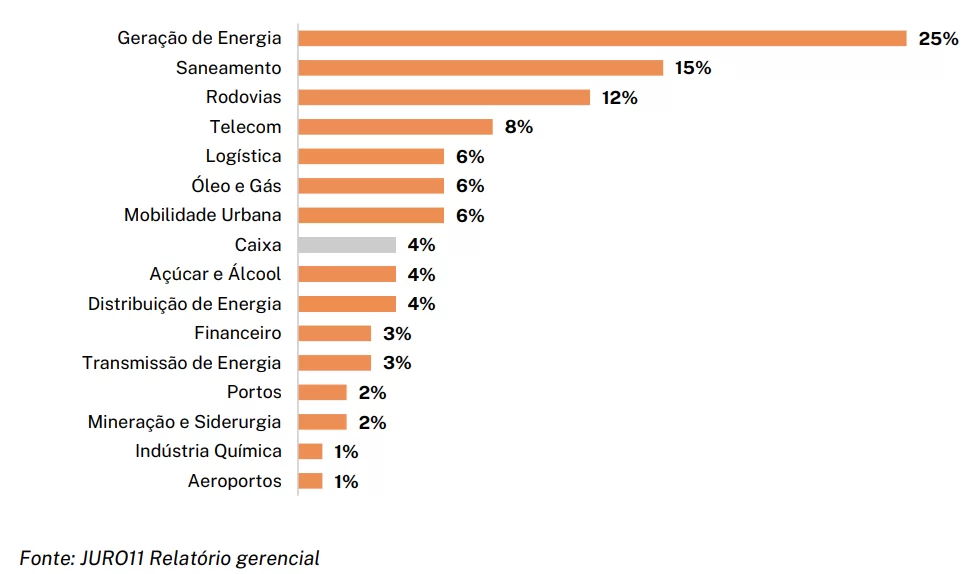

Exposição por setor

Rendimentos mensais por cota do fundo

Tabela de precificação

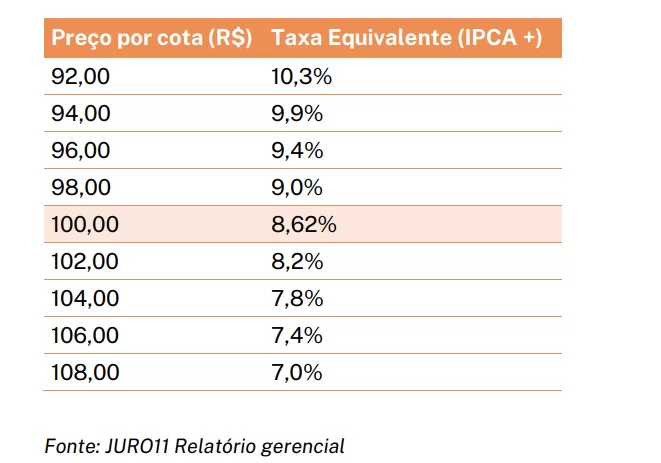

Sparta Infra FIC (JURO11)

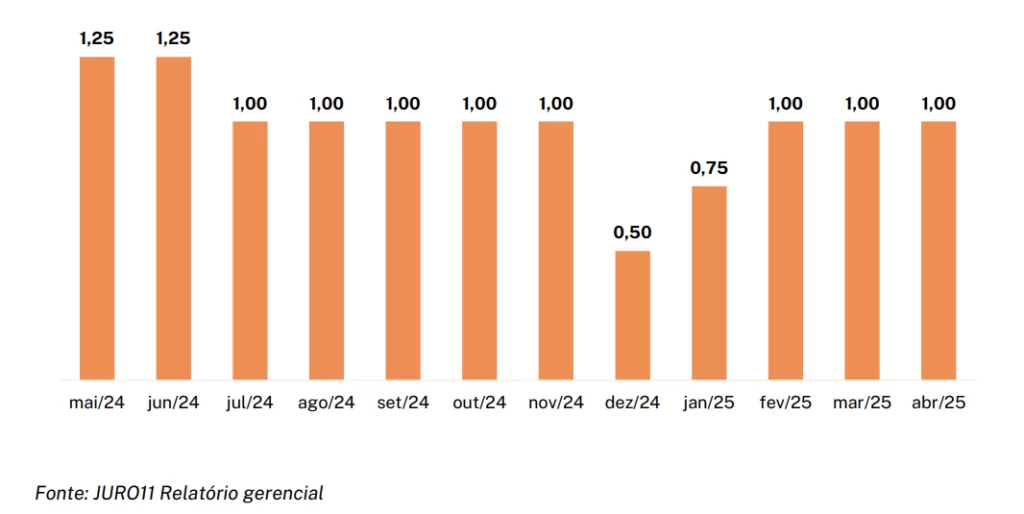

O JURO11 apresentou um desempenho da sua cota no mercado de 2,5% desde a última atualização mensal. O fundo pagou um rendimento mensal de R$1,00 por cota, o que representa uma rentabilidade de proventos anualizada de 12,0% considerando o preço da cota a mercado.

Em abril, a gestão do fundo realizou ajustes na carteira e iniciou uma nova posição no emissor Brasil TecPar. Outro destaque do JURO11 foi o aumento do valor patrimonial. A gestora mencionou que reduziu o hedge, deixando o fundo mais exposto às variações das taxas de juros futuras, o que impactou positivamente o valor patrimonial.

Esperamos uma rentabilidade de proventos de 12,88% nos próximos 12 meses e recomendamos a COMPRA até o preço-teto de R$ 105,4.

Exposição por setor

Rendimentos mensais por cota do fundo

Tabela de precificação

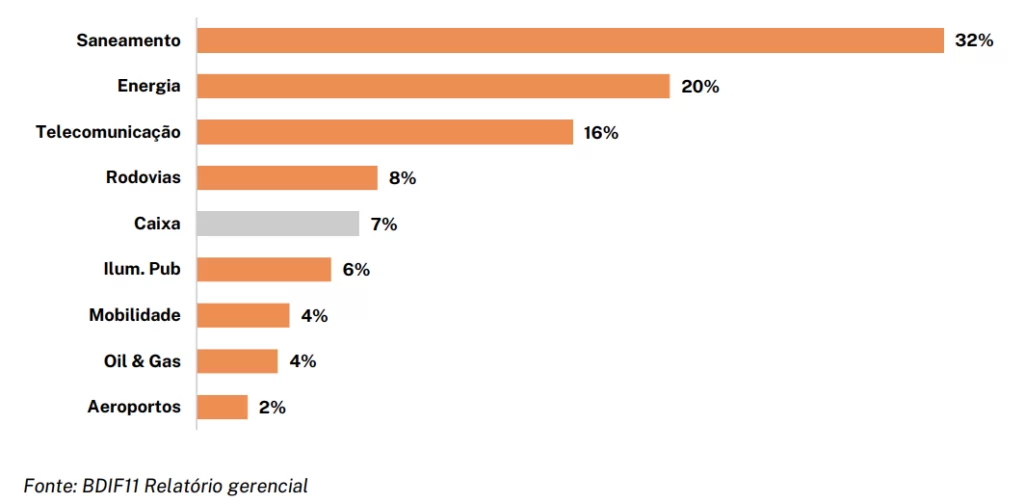

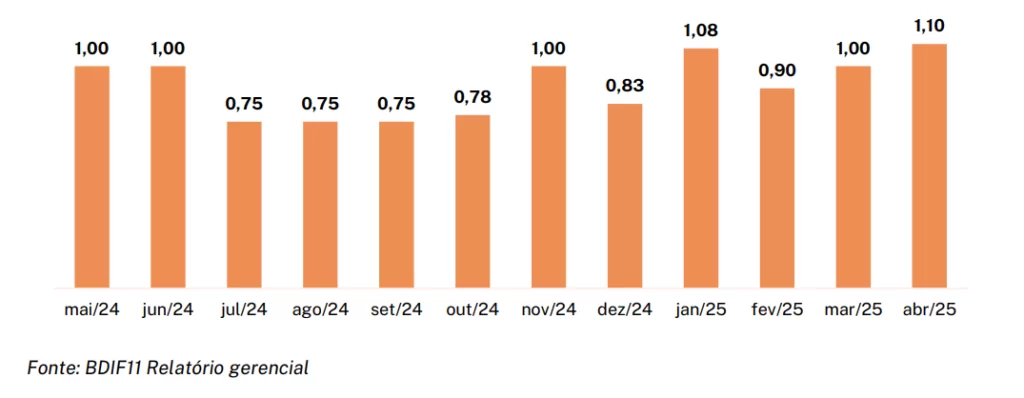

BTG Pactual Dívida Infra (BDIF11)

O BDIF11 apresentou um desempenho da sua cota no mercado de 1,8% desde a última atualização mensal. O fundo pagou um rendimento mensal de R$1,10 por cota, o que representa uma rentabilidade de proventos anualizada de 17,3%, considerando o preço de mercado da cota.

O fundo realizou algumas mudanças pontuais em abril, com destaque para a nova alocação na debênture RRRP13, da Brava Energia, e o encerramento da posição em ALMC12, após o resgate antecipado da debênture da Alubar. Também houve uma leve redução em papéis do setor de saneamento básico.

Segundo o relatório gerencial, o retorno patrimonial no mês foi de 1,94%, levemente abaixo do IMA-B, que avançou 2,09%. A diferença no desempenho se deve principalmente à abertura de spreads em alguns emissores, como a Ligga Telecom, que teve forte movimentação negativa pelo segundo mês seguido.

Esperamos uma rentabilidade de proventos de 14,65% nos próximos 12 meses e recomendamos a compra de BDIF11 até o preço-teto de R$ 89,4.

Exposição por setor

Rendimentos mensais por cota do fundo

Tabela de precificação

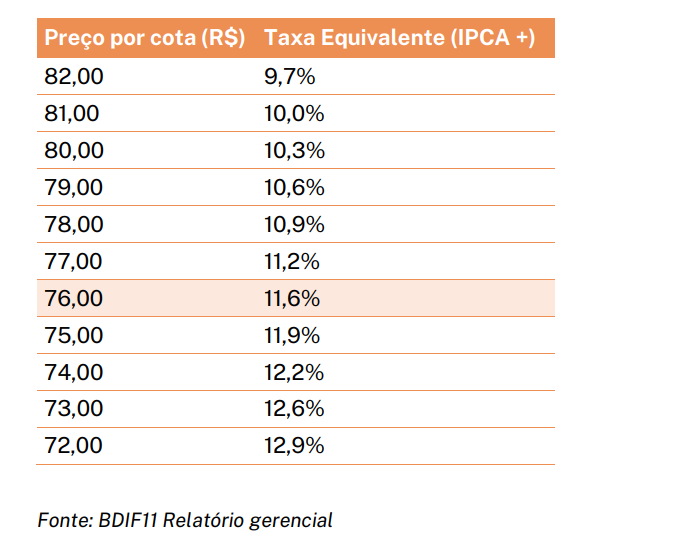

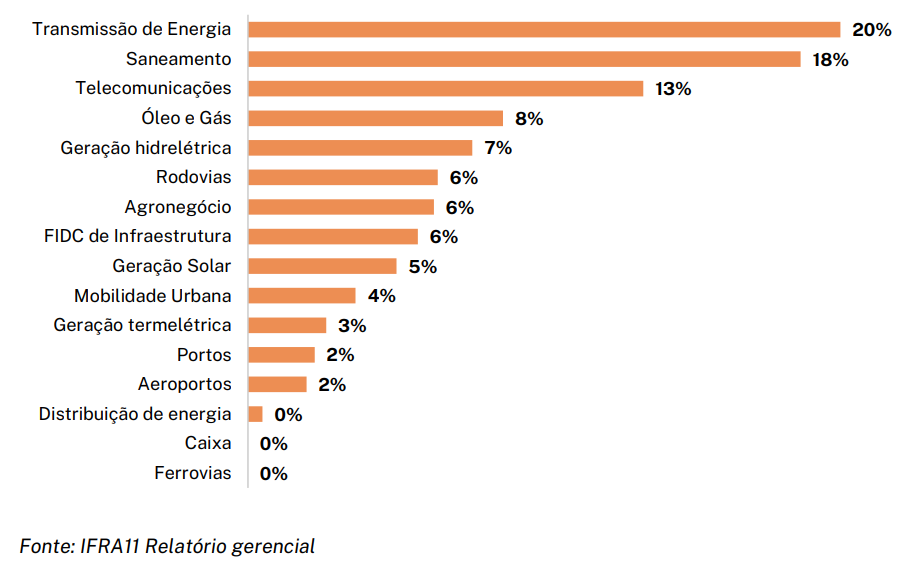

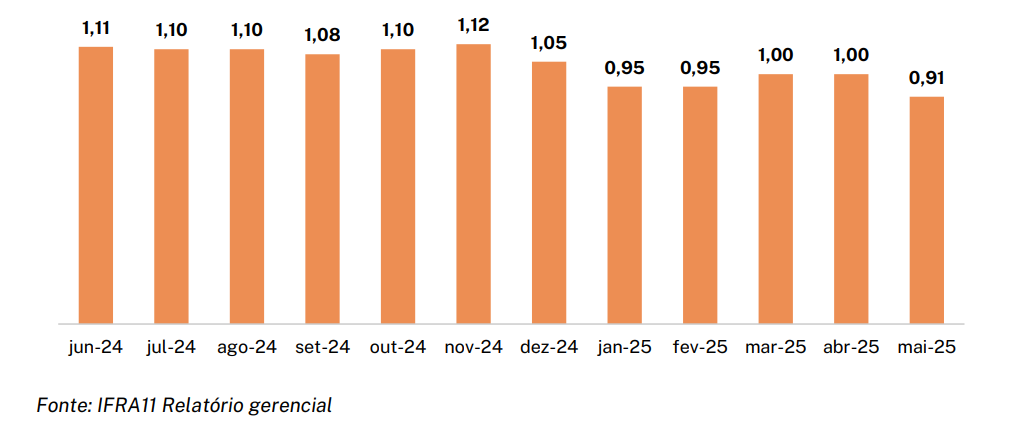

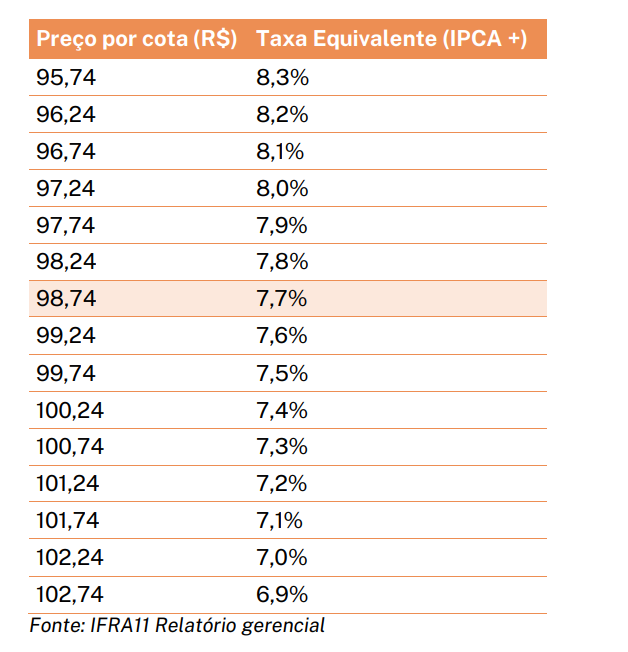

Itaú FIC FI de Infraestrutura (IFRA11)

O IFRA11 apresentou um desempenho da sua cota no mercado de 1,6% desde a última atualização mensal. O fundo pagou um rendimento mensal de R$0,91 por cota, o que representa uma rentabilidade de proventos anualizada de 11,1%, considerando o preço de mercado da cota.

A gestão do fundo comunicou que a carteira permanece saudável. Ainda assim, destacou estar atenta a uma operação que representa menos de 3,5% do portfólio. Essa sinalização, no entanto, gerou um alerta, especialmente pela falta de transparência quanto à identificação da operação e à natureza do problema.

Acreditamos que a operação em questão esteja relacionada ao emissor Mez, empresa do setor de transmissão de energia que enfrenta um processo de caducidade, ou seja, o encerramento forçado da concessão, devido a atrasos na entrega de suas obras.

Considerando todas as debêntures emitidas pela Mez presentes na carteira, estimamos uma exposição relevante, da ordem de 9% do patrimônio do fundo. Reconhecemos que a gestão pode ter uma avaliação mais precisa sobre a situação, entendendo que os problemas enfrentados pelo emissor não necessariamente indicam risco de inadimplência, dada a estrutura financeira e outras particularidades do crédito que podem não estar visíveis ao investidor externo. Em abril, o fundo também realizou ajustes em sua carteira e iniciou uma nova posição em debêntures da Brasil Tecpar.

Rendimentos mensais por cota do fundo

Tabela de precificação

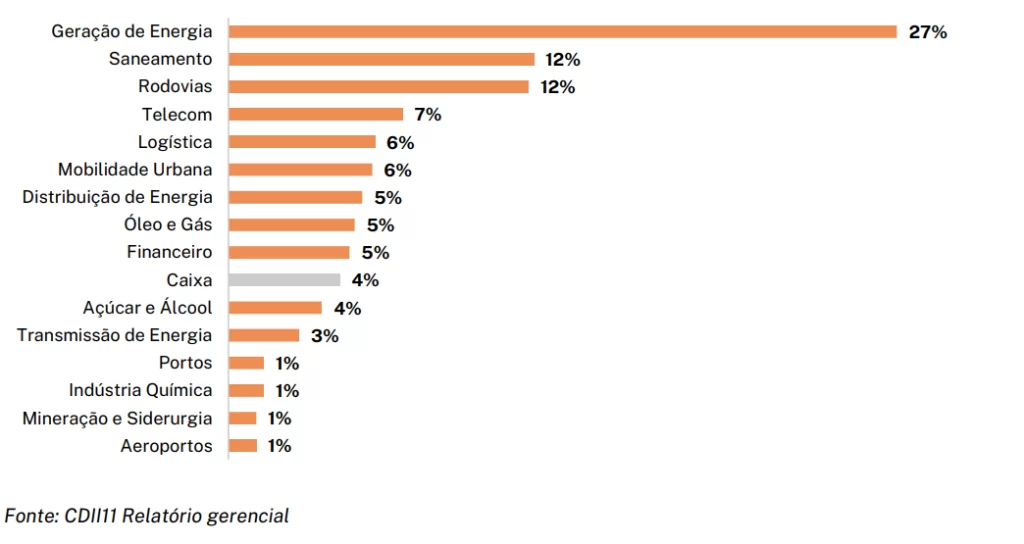

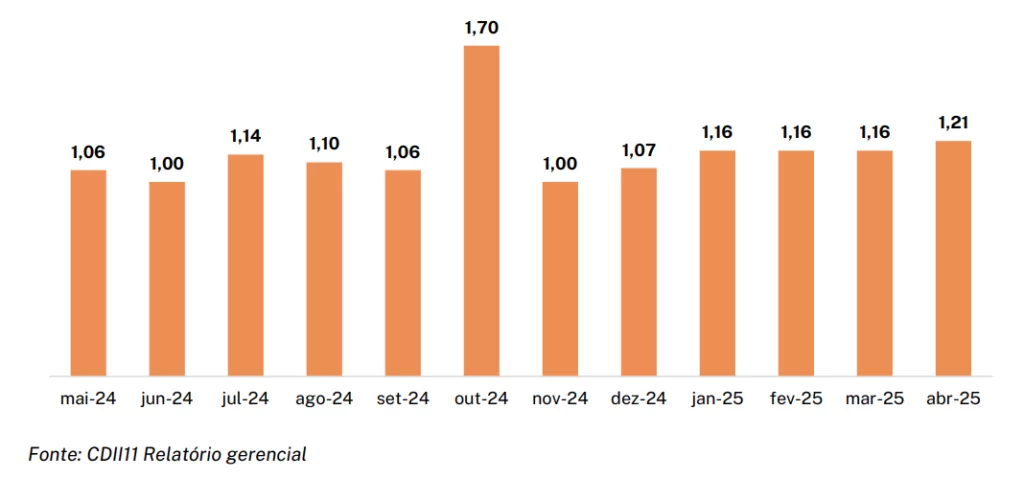

Sparta Infra CDI FIC (CDII11)

O CDII11 apresentou um desempenho da sua cota no mercado de 0,3% desde a última atualização mensal. O fundo pagou um rendimento mensal de R$1,21 por cota, o que representa uma rentabilidade de proventos anualizada de 14,0%, considerando o preço de mercado da cota.

O fundo manteve a gestão ativa em abril, realizando ajustes na carteira e iniciando uma nova posição em debêntures da Brasil TecPar. Como resultado, o spread de crédito da carteira subiu para 1,0% ao ano, a duration média aumentou para 4,5 anos e o nível de caixa foi reduzido para 4%.

Esperamos uma rentabilidade de proventos de 13,93% nos próximos 12 meses e recomendamos a compra de até o preço-teto de R$ 110,8.

Exposição por setor

Rendimentos mensais do fundo

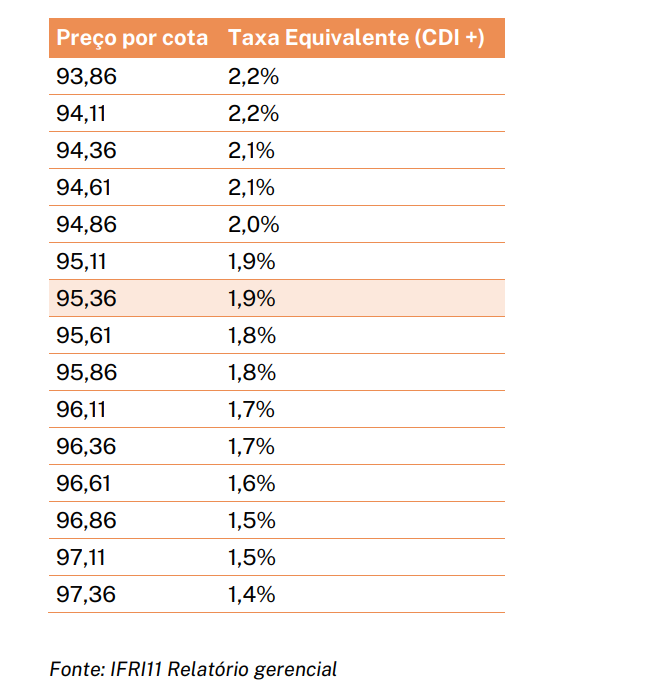

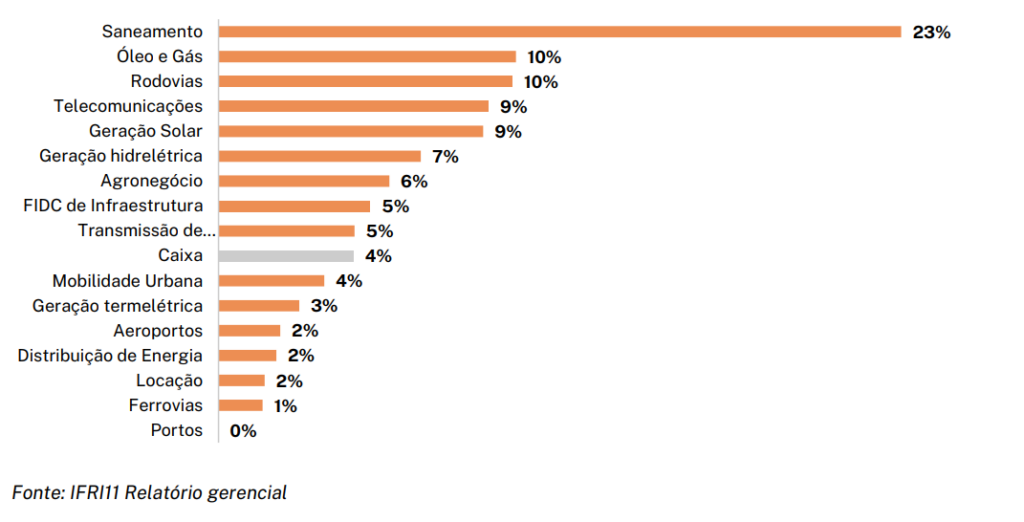

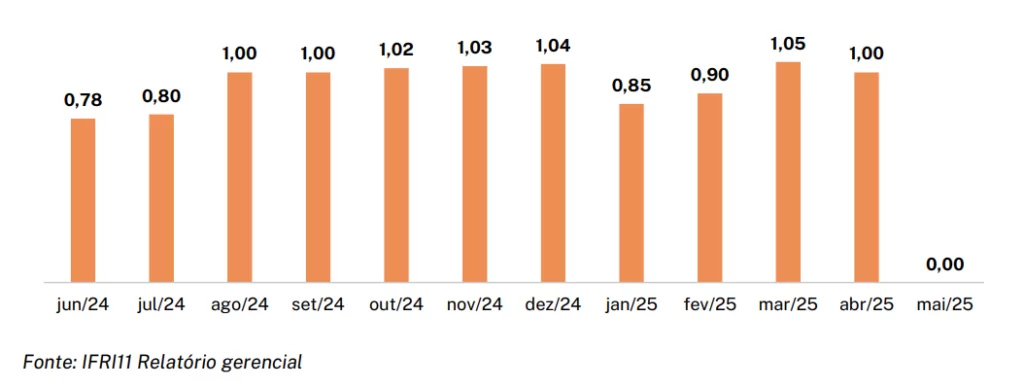

Itaú FIC FI Infraestrutura CDI (IFRI11)

O IFRI11 apresentou um desempenho da sua cota mercado de 0,2% desde a última atualização mensal.

O IFRI11 deixou de pagar rendimentos no mês de maio. Segundo comunicado da gestão no relatório gerencial, a suspensão não está relacionada a problemas de crédito, mas sim a dois fatores conjunturais: a baixa incidência de pagamento de juros por debêntures no mês de abril e, principalmente, o impacto negativo no caixa decorrente do fechamento das taxas de juros e do uso de derivativos.

Embora esses fatores isoladamente não representem um risco relevante, acendeu-se um sinal de alerta diante das discussões sobre a possível caducidade das concessões de transmissão da Mez. Apesar de a gestão minimizar essa preocupação, vale observar que a exposição à Mez representa aproximadamente 3,7% do patrimônio líquido do fundo.

Nas movimentações da carteira, o fundo investiu R$ 9,7 milhões em debêntures da Brasil Tecpar, com prazo de 7 anos, taxa de IPCA + 11,56% e rating A+ pela S&P. A companhia atua nos estados de Minas Gerais e Mato Grosso, e os recursos serão utilizados na expansão de sua rede. No mesmo período, foram realizados R$ 65 milhões em desinvestimentos, com saídas parciais de NTSD36, LMTPA0 e BRKPA3, e liquidação total das posições em RENTC8, CERO19 e SUMI17.

Rendimentos mensais por cota do fundo

Tabela de precificação